老後に必要な資産は「2,000万円」以上!?

一時期騒がれた「老後2,000万円問題」

「老後2,000万円問題」の発端は、2019年6月に金融審議会市場ワーキング・グループが公表した報告書「高齢社会における資産形成・管理」にある。そのなかで、収入を年金のみに頼る無職世帯のモデルケースでは、20~30年間の老後を生きるために約2,000万円の老後資金が必要になるとされたのである。

その「2,000万円」という数字を各メディアが一斉に発信し、国民から大きな注目を集めた。報告書内では、高齢夫婦無職世帯の実収入(209,198円/月)から実支出(263,718円/月)を引いた54,520円を毎月の赤字額としている。

54,520円×12ヵ月×30年=1,962万7,200円となり、実のところ毎月の赤字額を20年間ないしは、30年間積算しているだけだということがわかる。

しかし、この「老後2,000万円問題」より前から、老後の不足金額に関しては、総務省の家計調査などから計算されたデータがあった。筆者も金融機関で働いていたときから話していた内容だったため、ここまで注目されたのは正直驚きだった。

兎にも角にも、老後生活に必要な金額に目が向き、老後資金が不足することが周知されたことはいいことだといえる。

老後豊かに暮らすには「5,000万円」がひとつの目安

しかし、実際に老後生活を豊かに暮らそうと思うなら、「2,000万円」以上必要になってくるだろう。データをもとに見ていこう。

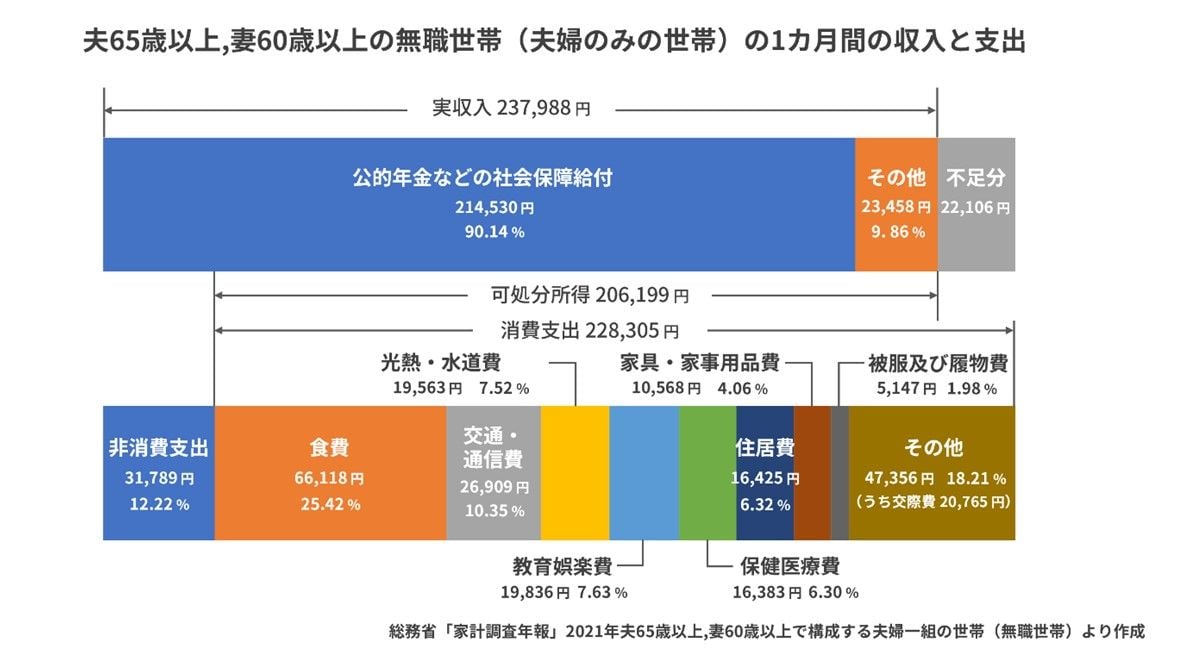

総務省「家計調査年報」(2021年)によると、夫65歳以上・妻60歳以上で構成する夫婦1組の世帯(無職世帯)では、1ヵ月あたり22,106円不足していることがわかる。調査年によって不足金額に変動はあるが、前述した2019年の不足金額より少ないのはコロナ禍で外出が少なくなったことも要因ではないかと推察する。

[図表1]で注目すべきは、「住居費」である。図中では約16,000円となっているが、日本は持ち家が多いため、平均の金額が少なく出る傾向がある。今、賃貸に住み、老後も賃貸で生活していこうと考えている方は、想定される賃料分を加算して考慮する必要がある。

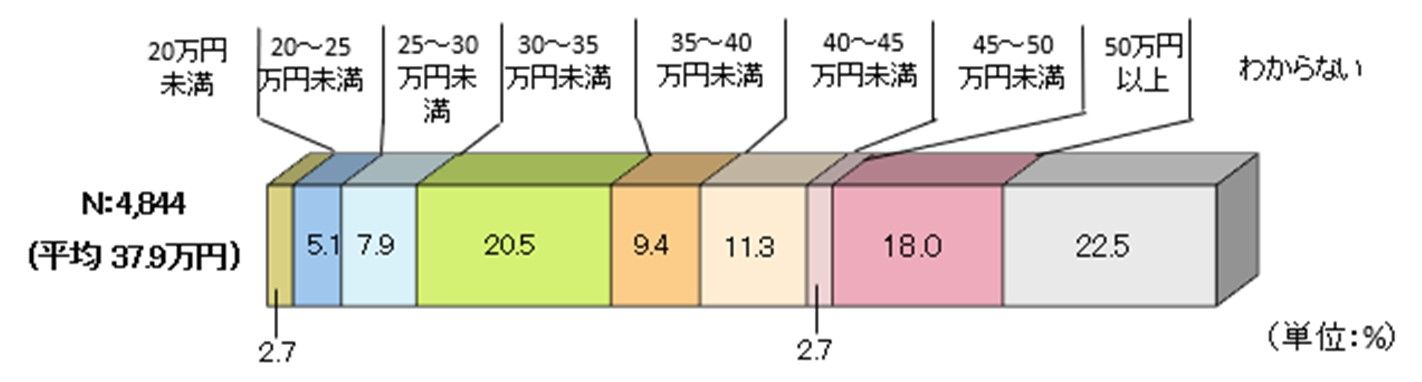

また、生命保険文化センターの調査によると、「ゆとりある老後生活費」は、平均で379,000円となっている。先ほどの実収入から計算すると毎月約141,000円不足することになり、ゆとりある老後を送りたい場合は30年で約5,076万4,000円不足することになる。

さらにこの不足金額は現在の価値における金額となるため、今後も物価が上がっていけばさらに必要になるだろう。生活水準など、個々人のライフプランによって準備しなければならない金額は異なるが、5,000万円が1つの目安だ。