(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

2―住宅ローン金利市場に関する今後の留意点

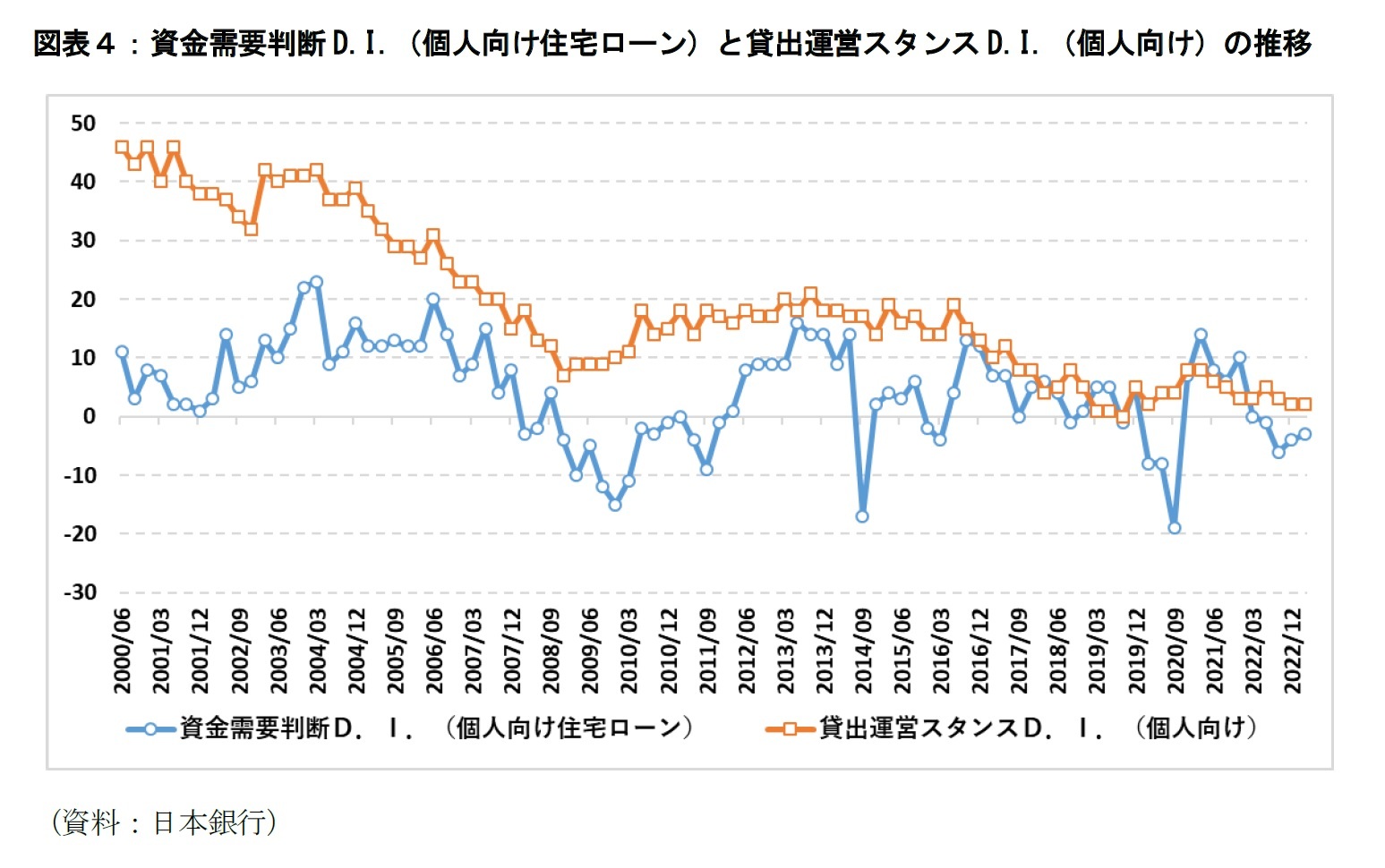

これまで述べてきた事情から、住宅ローン市場では変動金利型と固定金利型の金利差が拡大している。相対的に変動金利型の魅力が高まっており、変動金利型の契約割合もさらに高まることが予想される。一方で、すでに2022年より生じている住宅価格の高まりや固定金利型の金利上昇を受けて、個人向けの貸出需要に落ち込みがみられる(図表4)。

今後も住宅ローン市場は日本銀行の金融政策に大きく左右される展開が継続するものと見られる。日銀総裁交代後の日本銀行の政策を読み解く上で重要になってくるのは、「日本国債を中心とする市場機能の回復状況」と「国内外のインフレの状況」の2点ではないかと考えている。

「日本国債を中心とする市場機能の回復状況」については、市場機能の回復が芳しくなければ、2022年12月末と同様に市場機能の回復を企図したYCCのさらなる修正・撤廃につながることになる。この場合、10年物を中心に日本国債利回りが上昇すること予想される。筆者のモデル1によると日本国債利回り(10年)は1%前後にまで上昇すると推定している。

ただし、YCCの修正・撤廃に伴う固定金利型の住宅ローン金利の上昇幅は、日本国債利回り(10年)の上昇幅ほど大きくならないものと考えている。その理由は、スワップレート(10年)は2022年12月に0.9%前後まで上昇し、長期プライムレートも上昇傾向を示していることから、直近の固定金利型の住宅ローン金利の水準はYCCの修正・撤廃をすでにいくらか織り込んでいるとみられるためである。

「国内外のインフレの状況」だが、国内外のインフレの収束がみられなければ、海外においてはさらなる利上げが行われる可能性があり、日本銀行も金融緩和政策の縮小や金融引き締めに転換する可能性も考えられる。この場合、YCCの修正・撤廃に留まらず、マイナス金利政策の撤廃や大規模な国債買い入れの終了も想定されることになる。

海外では中央銀行が金融緩和策を維持したことでインフレの抑制に失敗し、それが大幅な利上げにつながったとの見方がある。景気悪化も辞さないとする米FRBの姿勢が象徴的だが、海外の主要な中央銀行はインフレ抑制を主眼に金融政策を遂行している。このようにして、先進国を中心に海外の中央銀行は、インフレ見通しを決め打ちせず、直近のデータを見ながら今後の政策の方向性を決める方針に転換している。

今のところ、日本銀行は2023年3月の金融政策決定会合において、「消費者物価(除く生鮮食品)の前年比は、政府の経済対策によるエネルギー価格の押し下げ効果に加え、輸入物価の上昇を起点とする価格転嫁の影響も減衰していくことから、来年度半ばにかけて、プラス幅を縮小していく」との見通しから大規模な金融政策を維持している。

その一方で、2023年1月に日本銀行が公表した展望レポートでは「物価の見通しについては、上振れリスクの方が大きい」とある。つまり、リスクシナリオの下では、マイナス金利政策の撤廃から、固定金利型のみならず変動金利型の金利上昇もありうることが見込まれる。ただし、共担オペ(2年物や5年物)の実施を受けて、海外と同様に短期金利の大幅な利上げが実行されるとの予想はしばらく立たないだろう。短期金利の利上げが実行されるにしても、共担オペの貸付利率であるゼロ%近辺がしばらくの目処となるのではないか。

もし仮にマイナス金利政策が撤廃され、短期金利が利上げされるような事態になった場合、短期金利の上昇分は少なくとも変動金利型の店頭金利にも転嫁されるだろうが、新規借入金利については優遇金利幅で工夫するなどしてローン獲得競争は継続することになるだろう。その一方で、住宅ローン既契約者は店頭金利の上昇を通じて借入金利に直接的に影響が出る。家計のリスク管理という意味で、住宅ローンの利息支払いが増えるというリスクシナリオについても留意して、あらかじめ繰り上げ返済の原資を確保するなどの対応策を備えておく必要があるように思われる2。

*1:「YCCを撤廃した際の長期金利水準を推定する-日銀の金融緩和政策による長期金利の下押し効果の測定」(ニッセイ基礎研究所、基礎研レター、2023年3月13日)

*2:住宅ローン利用者の金利上昇に向けた対応策については、たとえば「住宅ローン利用者は金利上昇に対してどのように備えるべきか」(ニッセイ基礎研究所、基礎研レポート、2022年8月31日)などを参照されたい。