勧められるまま「見直し」を繰り返した60代Bさん

・Bさん:62歳/会社員(再雇用)/年収450万円

・妻:55歳/会社員/年収350万円/65歳で退職予定

・長男:28歳/研修医として勤務

・住宅:住宅ローンは完済

・預貯金:500万円

Bさんは20代のころ、職場に勧誘に来た保険営業員から生命保険に加入しました。その後担当者は何度も変わり、その度にいわれるがまま「契約の見直し(転換)」に応じてきました。現在の保険は、5年前Bさんが57歳のときに見直したものです。

Bさんは、「コロコロ見直しがあるため現在の契約内容がまったくわからない」「担当者からまた見直しをすすめられているが、掛金が高くなるそうなので避けたい」と筆者のFP事務所に訪れました。

Bさんの保険の「中身」

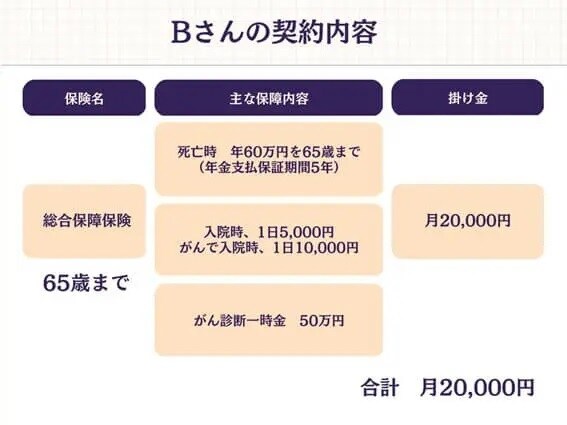

Bさんが現在入っている保険は、死亡時の保障、がんなど大病の保障、入院の保障と万遍なく備えてはいるものの、Bさんの持つリスクと保障内容がマッチしていません。

Bさんの長男は私立大学の医学部に進学したため、Bさんは高額な学費を支払っていました。2浪の期間もあったため費用がかさみ、預貯金は500万円と心細くなっています。また、仕事は60歳で定年退職し、現在は再雇用です。住宅ローンは退職金で全額繰り上げ返済を行い完済しているものの、年収は定年前の約半分に減り、その収入も65歳までしか入ってきません。妻は会社員として勤務し、65歳の定年退職まであと10年あります。

Bさんの家計の問題点は、

・あと3年でBさんの収入が老齢年金(+加給年金※)だけになる

・65歳から高額な掛金は支払えない

・Bさんが大病にかかったり介護状態になったりすると、妻の収入が断たれる危険がある

という4点が挙げられます。

こうしたリスクを現在の保障内容と照らし合わせてみると、Bさんのライフプランとはマッチしていないことがわかります。

貯蓄が少ないため、Bさんが死亡したときには妻に相応の死亡保険金を残す必要がありますが、今の保険では300万円しか残せません。また、住宅ローンを完済しているとはいえ、建物のメンテナンスや設備交換にかかる費用も考慮すべきです。さらに、将来的には遺された奥様自身の介護費用も備えておく必要があるため、死亡保障(+預貯金)が重要になってきます。

Bさんの保険見直しポイント

上記のリスクを踏まえ、FPは次のような見直しプランを立案しました。

Bさんの場合は保険だけではなく、家計の収支改善も必要です。まず、貯蓄を増やす必要があるため、Bさんは65歳以降も70歳までアルバイトをすることに。幸い取引先から65歳以降のアルバイト勤務のお誘いを受けているため、Bさんは前向きに検討しています。70歳時に貯蓄を1,500万円にすることが目標です。

次に、現在の保険は、更新ごとに掛金が上がっていく危険があるため解約することにしました。新しく備えるべき保険は、死亡時の保障を1,000万円、90歳まで確保できるものにします。 また、医療保険も必要です。預貯金が少なく、Bさんは契約社員であるため、短期間の入院でも収入減となり貯蓄がさらに減る恐れがあります。入院時の保障を最低限持つべきでしょう。また、がんなど大病時にも備える必要があります。

介護保険も要検討です。年齢的に掛金が高額となるため、保障内容と掛金のバランスを慎重に検討すべきでしょう。