(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

3― 目減りの効果:年金財政の健全化と世代間不公平の改善

年金額の目減りによる効果は、年金財政の健全化と世代間不公平の改善である。

1|効果1:年金財政の健全化が進展

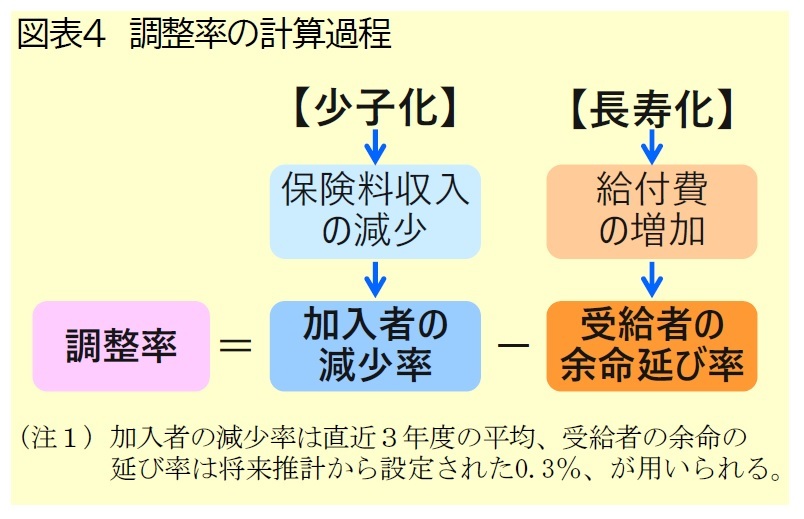

前述したように、年金額の目減りは、本来の改定率である物価や賃金の伸び率から、少子化や長寿化の影響を吸収するための調整率(いわゆるマクロ経済スライドの調整率)を差し引くことで生じる。この調整率は、公的年金加入者の減少率から受給者の余命の延び率を引いた値になっており、これによって年金財政の健全化が進む仕組みとなっている*3。

この仕組みで年金財政の健全化が進む理由は、次のように整理できる(図表4)。少子化が進むと保険料を払う人数が減るため、年金財政にとっては保険料収入の減少要因となる。また、長寿化が進むと高齢者の人数が増えるため、支出である給付費の増加要因となる。ここで、収入の減少要因と費用の増加要因を調整率に組み込めば、毎年度の年金額の見直し、つまり単価の調整の中で少子化や長寿化という人数の変化の影響を吸収する形になり、年金財政の健全化が進みやすくなる。

*3:調整率の適用には特例が設けられており、原則どおりに適用すると調整後の改定率がマイナスになる場合と本来の改定率がマイナスの場合には、原則どおりに適用される場合よりも年金財政の健全化が遅れる。詳細は、拙稿「2022年度の年金額は0.4%減額、2023年度は増額だが目減りの見込み (前編)年金額改定ルールの経緯や意義」を参照。

2|効果2:世代間不公平の改善

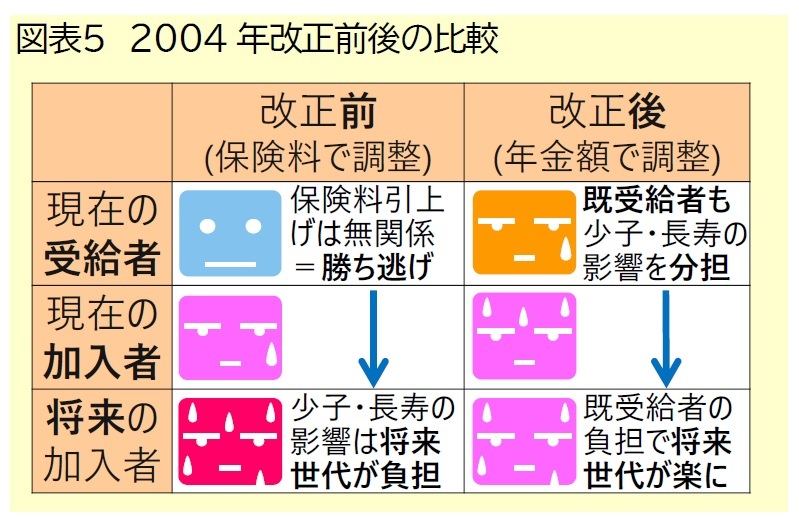

年金額の目減りには、世代間の不公平を改善する効果もある。2004年改正前の制度は、基本的に、少子化や長寿化が進むと将来の保険料を引き上げる仕組みであった。既に年金を受け取っている世代は保険料を払わないため、将来の保険料が引き上げられることになっても影響を受けない。いわば勝ち逃げのような状態になるため、その分を将来の加入者が高い保険料として負担する、という構造になっていた。

しかし、2004年改正後の仕組みでは、既に年金を受け取っている世代も本来の改定率から調整率が差し引かれる形で少子化や長寿化の影響を負担する。過去の低廉な保険料や段階的な保険料の引上げで生じた世代間の不公平が完全に解消されるわけではないが、改正前の制度と比べれば不公平が改善する仕組みになっている(図表5)。