(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

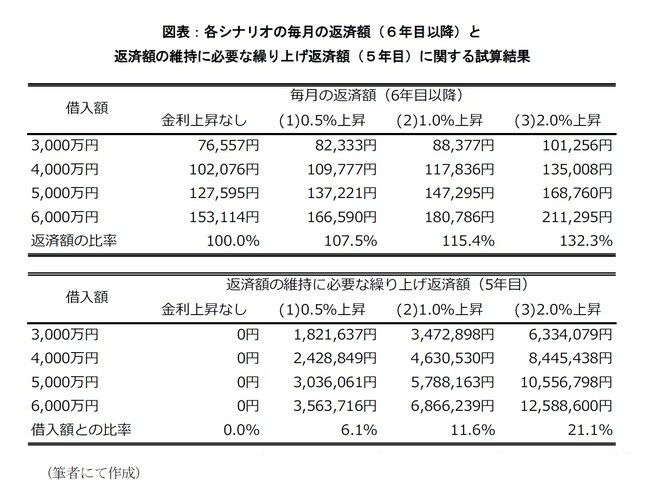

2——金利上昇シナリオにおける繰り上げ返済に関するシミュレーション

本稿では、前項の考察を踏まえた上で、金利上昇が生じた際の変動金利型住宅ローンの繰り上げ返済に関するシミュレーションを行うことにする。本稿では2006年から2007年にかけて日銀が利上げを行った際の市場環境を参考に、以下の3つのシナリオを想定した。

(1)0.5%の上昇(当時の日銀の利上げ幅と同等)

(2)1.0%の上昇(当時の日銀の利上げ幅の2倍)

(3)2.0%の上昇(当時と現在の長期国債流通利回りの金利差)

まずは、元利均等返済で変動金利型住宅ローン(適用金利:0.4%)を取り組んだ前提で、4,000万円、5,000万円、6,000万円の借入額がある場合の月々の返済額を計算する。この場合、順におよそ7.7万円、10.2万円、12.7万円、15.3万円となる。

次に、住宅ローン契約締結から適用金利に変更がない状況で5年間返済した後に各シナリオが発現したものとして、6年目からの毎月の返済額がどの程度増えるのか試算するとともに、適用金利が上昇しても返済額をそれまで同額に維持するのに必要な繰り上げ返済額を試算する。繰り上げ返済には「期間短縮型」と「返済額軽減型」の2つの方法があるが、ここでは借入期間を変更しない「返済額軽減型」を採用する*2。

*2:金利上昇が生じても毎月の返済に余裕があるのであれば、基本的に借入期間を短期化する「期間短縮型」で繰り上げ返済した方が利息支払いの負担を軽減する効果は大きい。

例えば、変動金利型住宅ローンで3,000万円借り入れ、ちょうど5年目に各(1)~(3)のシナリオにおける金利上昇が生じた場合、6年目以降の返済額は(1)8.2万円、(2)8.8万円、(3)10.1万円になる。返済額の増加率は借入額が違ったとしても一定である。また、6年目以降も返済額を7.7万円に維持しようとする場合は、6年目の返済が始まる際に(1)182万円、(2)347万円、(3)633万円の繰り上げ返済を行えばよいことになる。これらは借入額が違ったとしても、当初借入額との比率は一定である。住宅ローンを借り入れた以降に、これらの繰り上げ返済に必要な額を積み立てていく場合は、それぞれ毎月(1)3万円、(2)5.8万円、(3)10.5万円を預貯金などでリスクバッファとして確保していくことが必要になる。住宅ローン利用者が金利上昇に備えていく場合は、このような負担の増加に関する条件を踏まえた上で、どれぐらいの額の繰り上げ返済が可能か、毎月の返済額が増えるのをどの程度受け入れるのか、といった事情を考慮しつつ選択していくことになる。

変動金利型住宅ローンでは毎月の返済額が急激に増えないようにする「5年ルール」や「125%ルール」がある商品が販売されている*3。「5年ルール」とは住宅ローン実行後に5年間は返済額が変わらないとするルールを指す。「125%ルール」とは、5年ルールが適用されなくなった6年目以降に従来の返済額よりも125%以上増えないようにするルールを指す。ただし、5年ルールも125%ルールも返済を先延ばしにするだけで、返済額の合計には影響がない点に留意する必要がある。

*3:5年ルールや125%ルールが適用されない住宅ローン商品も販売されているので注意されたい。

参考までに、全期間固定型への借換えとの比較という意味では、2022年8月時点では全期間固定型の適用金利の最低水準は1.2%で、変動金利型の適用金利との金利差は0.8%である。もし5年目まで適用金利が一定で推移すれば、変動金利型の方が早く元本返済が進むため、5年目の金利上昇幅が1%程度であれば6年目以降の返済額は全期間固定型よりも変動金利型の方が小さくなる*4。金利上昇幅がそれよりも大きくなれば借換えるメリットも大きくなるが、各金融機関で借換え時に必要となる各種手数料を考慮に入れた上で比較検討するのが望ましい。

*4:「変動金利型と固定金利型のどちらの住宅ローンを選択すべきか-市場動向から最適な住宅ローンの借入戦略について考える-」(ニッセイ基礎研究所 2021年11月8日)を参照されたい。