『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「外貨預金って預金だから高金利でもリスクはないでしょ?」

「銀行員にすすめられたけど、預けて大丈夫?」

「外貨預金をはじめたいけど、リスクをなるべく減らしたい」

この記事では外貨預金が持っているリスクを洗いだしているので、上記のような不安を解消できます。

投資歴9年の河野です。

外貨預金は名前に預金と入っていますが、ハイリスクな投資商品です。

あなたに本当に必要か、一度立ち止まってゆっくり検討してください。

正直にお話すると、外貨預金はリスクが大きく手数料も高いのでおすすめしません。

銀行の窓口では語られないリスクまで紹介しているので、大切な資産を守る知識を身につけてくださいね。

・銀行だけが外貨預金を勧める本当の理由

・リスクを分散して外貨を持つなら積立FX

・積立FXの金利シミュレーションで見える536万円の利益

・年齢や家族構成でリスク許容度が変わる

外貨預金とは

外貨預金とは、ドルやユーロといった外国の通貨への投資です。

外貨預金って預金じゃないの?

名前は預金だが、内容は投資だ。元本割れのリスクももちろんある。

銀行の窓口で勧誘されるケースが多く、円での普通預金よりも多くの金利を狙えるといって販売されています。

確かにメガバンクに1年間米ドルを定期預金すれば0.61%の金利収入が見込めます。

ですが、米ドル/円は2022年以降の数年間で113円台から一時160円超えまで、約40%以上の大きな値動きがありました。

つまり、外貨預金は金利収入よりも円安・円高の値動きに影響される投資商品なのです。

外貨預金のリスク

外貨預金は預金という名前から、利息にばかり目が奪われがちです。

運用する前に、しっかりと外貨預金のリスクについて理解しておかないと、損してしまいます。

【外貨預金のリスク】

・元本保証ではない

・ペイオフの対象外

・リスクの割に金利が少ない

投資を始める時にはリスクよりリターンが大きくなる見込みがあるときだけよ!

元本保証ではない

外貨預金は名前に預金が入っていますが元本保証の商品ではありません。

なぜなら、ドルやユーロなどの外貨の価値は日々変動するからです。

1ドルが160円の時に預けて、解約時に150円になっていたら10円の損失です。

10円くらいどうってことないんじゃないの?

1万ドルだと160万円の時に預けて、解約時には150万円にしかならないぞ。

桁が変われば10万円の損失だ・・・

外貨預金は通貨の値動きによって、損失がでるリスクがある投資商品なのを知っておきましょう。

ペイオフの対象外

ペイオフってなんだっけ?

銀行が破綻したときに保護される限度額だな。

普通預金なら1000万円までが保護の対象だ。

外貨預金はペイオフの対象外なので、銀行が破綻すると預けたお金が返ってくる保証はありません。

そのため、子供の教育費や老後の資金などの使う目的があるお金を外貨預金に回すには不安が残ります。

銀行の都合だけで、預けている資産がゼロになるリスクがあるのが外貨預金です。

リスク大のわりに金利が少ない

外貨預金はここまで見てきたようにリスクが大きい投資商品です。

少額の金利を狙って投資するなら、元本保証されているネット銀行の普通預金が安定しているのでおすすめです。

| 年利 | 期間 | |

| メガバンク外貨預金 (米ドル/円) |

0.1% | 定期0.6年 |

| 0.61% | 定期1.0年 | |

| ネット銀行普通預金 | 0.2% | 普通預金 |

|

積立FX (米ドル/円) (レバレッジ3倍) |

2.69% | 指定なし |

また外貨に預金をするなら、外為どっとコムでのらくらくFX積立がおすすめです。

外貨預金よりもリスクを抑えて、年利2.69%を目指せます。

なぜ銀行だけしか外貨預金をオススメしないのか

銀行が外貨預金をおすすめするのは顧客からの手数料が欲しいからです。

外貨預金の手数料は1ドルあたり往復50銭、1万ドルなら5千円もの手数料が発生します。

5千円くらいいいんじゃないの?

コスト管理は一事が万事だ。

仮に1ドル160円なら、手数料だけで約0.03%。

外貨普通預金で貰える金利は0.01%だから手数料負けしてしまうぞ。

外貨預金はリスク以外にも運用コストも大きいので、儲けにくい投資商品と言えるでしょう。

リスクを分散して外貨運用できる積立FX

なんだか、外貨に預金するのがバカらしく思えてくるね・・・

円以外の資産を持ってリスクを分散するのは賢い選択だぞ。

リスクとコストを抑えて少額から始めるのが正解だ!

ここまでリスクを中心に解説してきたので、投資に対して少しネガティブなイメージを持たれたのではないでしょうか。

ですが、投資そのものは人生100年時代を乗り切るためには欠かせない必須科目といえます。

外貨預金として預けるのではなく、FX(外国為替証拠金取引)を使えば、手数料を抑えた上に金利収入を大きくもらえます。

特に「積立FX」はコツコツと時間をかけて投資するので、リスクを分散できる外貨運用です。

| 外貨預金 | 積立FX | |

| 取引コスト |

手数料 手数料50銭 |

スプレッド スプレッド5銭 |

| 1万ドルあたり 5,000円 |

1万ドルあたり 500円 |

|

| 利息の受け取り |

基本的に満期時 |

毎日受け取り (スワップポイント) |

| 取引資金 (レバレッジ) |

資金の範囲内で取引 資金の範囲内で取引 |

資金の3倍まで取引可能 (1倍なら外貨預金と同様の取引) |

| 税金 |

最大55.945% (雑所得として総合課税) |

20.315% (源泉分離課税) |

| 破綻時の保全性 |

なし (ペイオフ対象外) |

あり (信託保全で全額保全) |

預金金利に満足できない、でも外貨預金では手数料が高いしリスクも大きいと感じている人にピッタリの投資商品が「積立FX」です。

外貨預金と積立FXの違い

積立FXには外貨預金にはない3つの魅力があります。

①実質コストが外貨預金の10分の1

②信託保全されているので、破綻時にも資産が守られる。

③金利が高く、満期をまたずに毎日もらえる

積立FXは外貨預金と比べて、低コストで運用出来て会社が破綻するリスクにも備えられます。

つまり積立FXは外貨預金の完全上位互換ってことね。

積立FXについて詳しくはこの記事で紹介しているわ。

あわせて読みたい:【ぼったくり】外貨預金はおすすめしない!高金利な積立FXで賢く稼ぐ

リスクを分散するなら積立FX

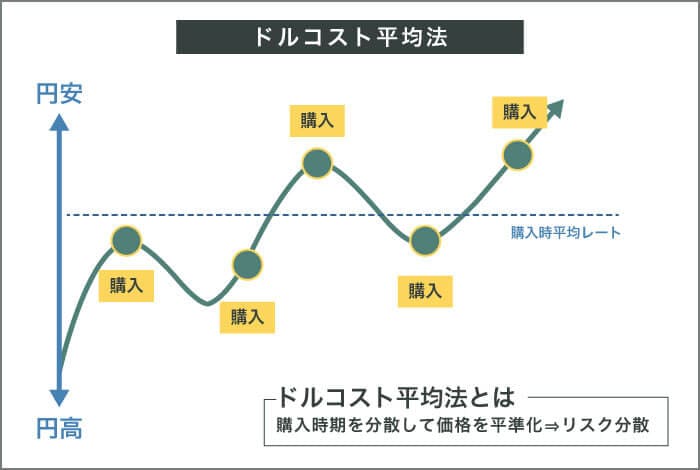

積立FXでの運用はドルコスト平均法を使って、リスク分散できるのが魅力だぞ。

ドルコスト平均法は、毎月(毎日)同じ金額をコツコツと積立投資する手法です。

購入時期が分散されるので、買ってすぐに暴落に巻き込まれた際のリスクが軽減されます。

また、購入金額が毎回同じなので、値段が安いときにたくさん仕入れて、割高な時期は購入量が減る仕組みもリスク軽減に繋がります。

外為どっとコムなら、1日100円の積立から始められるので、財布にも優しく運用を始められますよ。

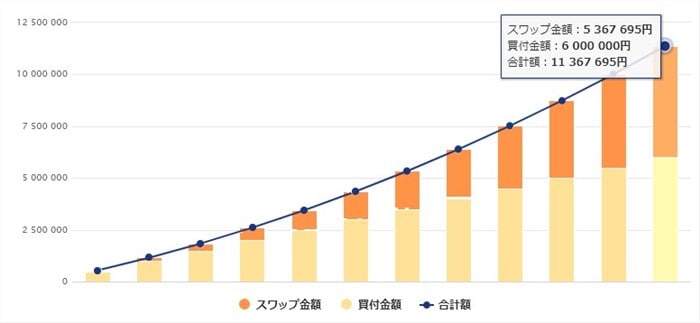

積立FXの金利シミュレーション

実際に積立FXはどれくらい儲かるの?

外為どっとコムの公式HPで積立のシミュレーションができるわよ。

(参照 外為どっとコム)

【積立条件】

毎月購入:5万円

通貨ペア:米ドル円

レバレッジ:3倍

投資期間:10年

この条件でのシミュレーション結果は金利での儲けが536万円となりました。

もちろん、ドルと円の価値は一定ではないので、予想通りになるとは限りません。

ですが、将来に向けてコツコツと資産形成するプランのひとつとして、積立FXは夢のある投資商品であると言えるでしょう。

おすすめ積立FX会社

高スワップ&低スプレッドで万能! 高機能分析ツールの「外為どっとコム」

| スプレッド (ドル/円) |

ユーロ/円 | ポンド/円 |

| 0.2銭 | 0.4銭 | 0.9銭 |

| 取引単位 | スワップ | キャッシュバック |

| 1000通貨 |  |

最大100万円 対象期間:口座開設月から翌月末まで |

スプレッドは原則固定(※例外あり)

*キャンペーンスプレッドを含む。詳細は公式HPをご確認ください。

・最安水準のスプレッド!デイトレに最適

・スワップポイントも業界最高水準で長期運用にも適したオールラウンダー

・売買の方向性とタイミングを教えてくれる「お天気シグナル」が無料で使える

スプレッドが安い上に、FXのプロがうなるほどの高機能分析ツールが有名!

初心者向けの動画セミナーや為替の見通し予想動画などがあり、トレードの実力がUPしやすい。

相場の未来を予測してくれる「みらい予測チャート」や自動でテクニカル分析をして売買のシグナルを表示してくれる「お天気シグナル」は必ず使うべきツールだ。

年齢や家族構成でどれだけリスクを取るか考えよう

取り過ぎたリスクは投資家の資産を奪うことがありますが、リターンを得るにはリスクは必ず必要です。

リスクを考える時には、どれだけのリターンと損失を許せるかを天秤にかけて比べましょう。

許せる損失額って、どうやって決めるの?

まずは生活が破綻しないのが大前提だな。

年収や資産の量、家族構成や年齢などを参考にして、小さい損失額に設定しておくのがいいぞ。

例えば「40代既婚子供2人の家庭」と「20代未婚男性」なら後者の方がより多くのリスクをとれると言えます。

40代の家庭では、損失は子供の学費や老後資金に直結しますが、20代なら少々の失敗なら稼ぐ期間も長いためリカバリーが効きます。

はじめての投資だと知らず知らず大きなリスクを取ってしまいがちなので、少額ではじめてリスクとの距離感をしっかりはかるようにするのが大切です。

まとめ まずは少額から始めてリスクを調整しよう

ここまで外貨預金のリスクの大きさと、代わりの投資先として積立FXを紹介してきました。

とれるリスクは人それぞれ違うので、まずは少額からコツコツとはじめるようにしてくださいね。

最後にこの記事のまとめです。

・外貨預金はハイリスク・ローリターン・高コストなのでおすすめしない。

・外貨預金よりも積立FXの方が投資商品として優秀

・積立FXはローコスト・高金利・リスク分散が効く

・ドルコスト平均法で購入するとリスクが分散できる。

・積立FXができるおすすめのFX会社は外為どっとコムとSBI FXトレード

特に最近は、円安やインフレ対策が必須と不安をあおられるので、投資先は慎重に選んでくださいね。

外貨預金を検討している方は、まず低コスト・高金利・信託保全ありの積立FXと比較してみるのが賢い選択です。1日100円から始められるので、少額でリスクとの距離感を確かめてみてください。

慣れない資産運用でいきなり大金を投入するのは初心者の必敗パターンです。

私もはじめはリスクを無視して痛い目を見ました。

この記事があなたの資産を守るきっかけになれば幸いです。

もっと知りたい方はこちらもどうぞ

あわせて読みたい:【ぼったくり】外貨預金はおすすめしない!高金利な積立FXで賢く稼ぐ

最後までお読みいただきありがとうございました。

外貨預金の為替手数料 | 三菱UFJ銀行

外貨積立(らくつむ)シミュレータ|はじめてのFX積立なら外為どっとコム

積立FXのルール | SBI FXトレード

金利 | 普通預金/貯蓄預金/1年定期預金 年0.2% | あおぞら銀行 BANK