(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

【関連記事】日本人の平均寿命「男性81.64歳、女性87.74歳」…余裕ある老後のための「貯蓄額」

1ーどう調査したのか?

老後のための貯蓄や投資に1年間で拠出する必要があると考える金額を、実際に拠出できている人にはどのような傾向があるのか。本稿では、ニッセイ基礎研究所が実施した独自の調査を用いて確認した結果を紹介する。結果を先取りしてお伝えすれば、年収が高い人、同居の子がいない有配偶者、そして、現在バイアスが弱い人の間で、老後のための貯蓄や投資に必要と考える年間拠出額に、実際の拠出額が達している人の割合が大きい傾向が見られた。

2ー調査概要

本調査は、2021年3月にWEBアンケートによって実施した。回答は、全国の 25~64歳の男女1を対象に、全国6地区の調査対象者の性別・年齢階層別(10歳ごと)の分布を、令和2年1月の住民基本台帳の分布に合わせて収集した。回答者は2,601人。

1 マイボイスコム株式会社のモニター会員

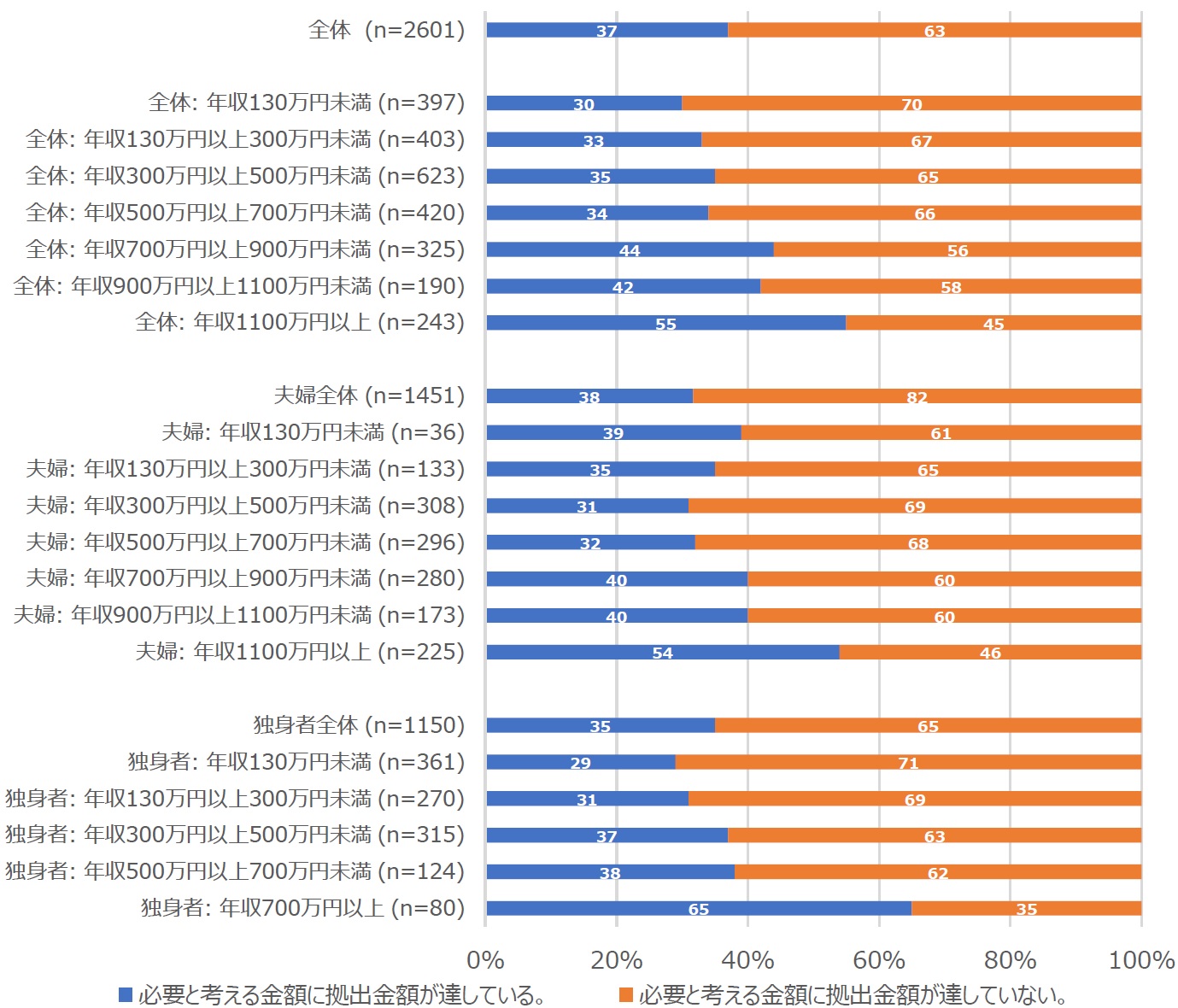

3ー年収カテゴリー別の老後のために必要と考える拠出に実際の拠出額が達している人の割合

図表1は、「あなたは、老後のための貯蓄や投資に、1年間で何万円程度拠出する必要があると考えていますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問の回答と、「あなたは、老後準備のための貯蓄や投資に、現在1年間で何万円程度拠出していますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問の回答を比較し、実際に拠出している金額が必要と考えている金額に達している人の割合2を、年収カテゴリー及び、有配偶者(夫婦の年収)/独身者別に示したものである。年収は、有配偶者は夫婦合わせた年収3、独身者は本人の年収としている4。

全体では、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額に実際の拠出額が達している人の割合は37%であった。年収カテゴリー別に見ると、最小カテゴリーの年収130万円未満で必要拠出額に達している人の割合が30%であるのに対して、最大カテゴリーの1100万円以上では55%であった。年収が高いほど割合が大きい傾向が見られる5。有配偶者(夫婦)、独身者別に見ても、どちらも年収が最大のカテゴリーで、必要があると考える金額に実際の拠出額が達している人の割合が最も大きいことが確認できる。

2 「あなたは、老後のための貯蓄や投資に、1年間で何万円程度拠出する必要があると考えていますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問と、「あなたは、老後準備のための貯蓄や投資に、現在1年間で何万円程度拠出していますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問へのそれぞれの回答の分布については、岩﨑(2022.1.24)を参照。

3 本調査では本人と配偶者の年収をそれぞれカテゴリーで尋ねているため、それぞれのカテゴリーの真ん中の値(例えば、300万円以上500万円未満のカテゴリーであれば400万円。)を当てはめた上で合計した値を夫婦の年収としている。

4 図1に示した割合は、全回答者の約5.6%にあたる必要と考える拠出額を0と考える人を、「必要と考える金額に拠出金額が達している」扱いとしている。参考に、必要と考える拠出額を0と考える人の回答を除外した場合の、「必要と考える金額に拠出金額が達している」人の割合は、以下の通りである。

全体(n=2456,割合=33%)、全体:年収130万円未満(n=339,割合=18%)、全体:年収130万円以上300万円未満(n=373,割合=27%)、全体:年収300万円以上500万円未満(n=595,割合=31%)、全体:年収500万円以上700万円未満(n=407,割合=32%)、全体:年収700万円以上900万円未満(n=319,割合=43%)、全体:年収900万円以上1100万円未満(n=188,割合=41%)、全体:年収1100万円以上(n=235,割合=53%)

夫婦全体(n=1389,割合=36%)、夫婦:年収130万円未満(n=29,割合=24%)、夫婦:年収130万円以上300万円未満(n=119,割合=28%)、夫婦:年収300万円以上500万円未満(n=290,割合=27%)、夫婦:年収500万円以上700万円未満(n=285, 割合=30%)、夫婦:年収700万円以上900万円未満(n=276,割合=39%)、夫婦:年収900万円以上1100万円未満(n=171, 割合=40%)、夫婦:年収1100万円以上(n=219,割合=53%)

独身者全体(n=1067,割合=30%)、独身者:年収130万未満(n=310,割合=17%)、独身者:年収130万円以上300万円未満(n=254, 割合=27%)、独身者:年収300万円以上500万円未満(n=305,割合=35%)、独身者:年収500万円以上700万円未満(n=122, 割合=37%)、独身者:年収700万円以上(n=76,割合=63%)

5 夫婦の年収が130万円未満のカテゴリーでそれより年収が高いカテゴリーと比較して、「必要と考える金額に拠出金額が達している」人の割合が大きい要因としては、この年収カテゴリーで、必要と考える拠出額を0と考える人の割合が高いことが挙げられる。必要額を0と考える人を除外した場合の割合は、注4に記載の通りである。

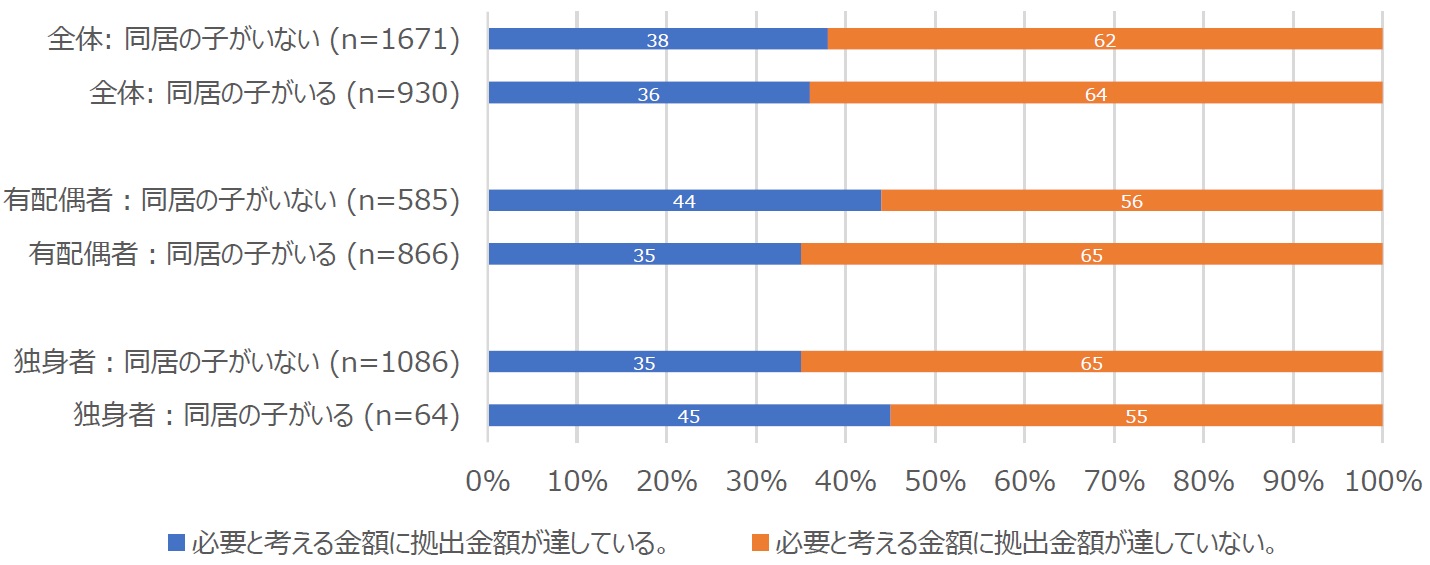

4ー同居の子の有無別の老後のために必要と考える拠出に実際の拠出額が達している人の割合

次に、図表2は、実際に拠出している金額が拠出が必要と考えている金額に達している人の割合を、同居の子の有無別及び、有配偶者/独身者別に示したものである6。全体では子との同居の有無別で、割合に大きな違いは見られないが、有配偶者の間では、同居の子がいない人に比べて、同居の子がいる人の間で割合が小さい傾向が見られる7。

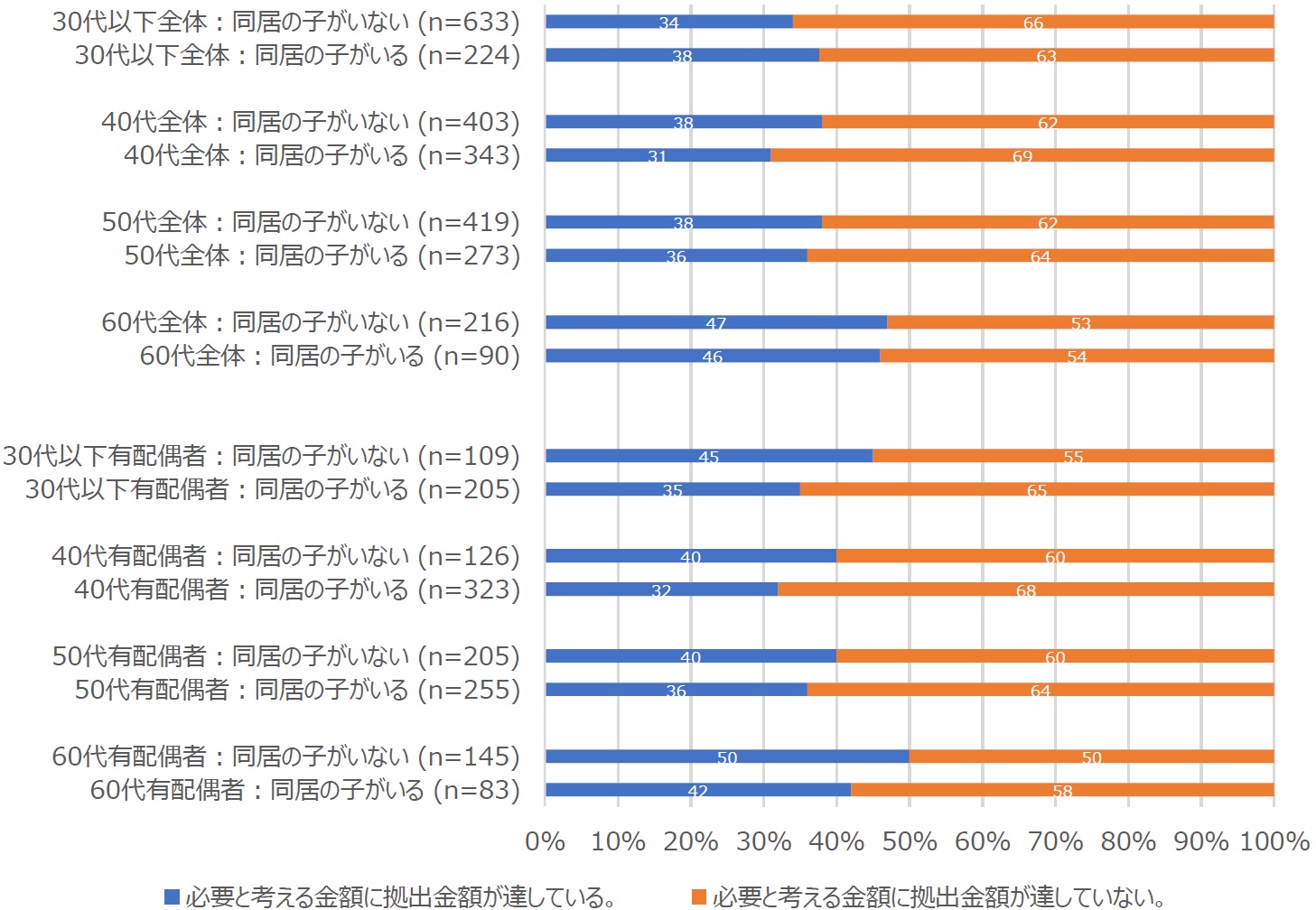

また、図表3は、さらに同居の子の有無別及び年齢層別に必要と考える金額に拠出額が達している人の割合を示したものである8。「30代以下全体」を除けば、どの年齢層でも同居の子がいない人の方が、必要と考える拠出額に達している人の割合が大きい。後の節で紹介する回帰分析では、特に30代後半から50代半ばの年齢で同居の子がいる人の間で、必要と考える金額に拠出額が達していない傾向が見られた。本調査のデータには子の年齢や子の就業状況の情報が含まれていないため、今後より厳密に検証される必要があるが、30代後半から50代半ばの年齢層で同居の子がいる人は、子育て中の世帯が多い可能性が考えられるため、子育てに係る出費の影響等が考えられるかもしれない。

6 図2に示した割合は、全回答者の約5.6%にあたる必要と考える拠出額を0と考える人を、「必要と考える金額に拠出金額が達している」扱いとしている。参考に、必要と考える拠出額を0と考える人の回答を除外した場合の、「必要と考える金額に拠出金額が達している」人の割合は、以下の通りである。

全体:同居の子がいない(n=1553,割合=33%)、全体:同居の子がいる(n=903,割合=34%)、有配偶者:同居の子がいない(n=543,割合=39%)、有配偶者:同居の子がいる(n=846,割合=33%)、独身者:同居の子がいない(n=1010,割合=30%)、独身者:同居の子がいる(n=57,割合=39%)

7 独身者の間では同居の子がいる人の方が割合が大きいが、後に紹介する回帰分析の結果からみられるように、年齢層等の様々な要因をコントロールすると、独身者の間で同居の子がいる人と同居していない人の間で統計的に有意な違いは見られない。

8 独身者に限った割合は、回答数が少ないため割愛。また、図3に示した割合は、全回答者の約5.6%にあたる、必要と考える拠出額を0と考える人を「必要と考える金額に拠出金額が達している」扱いとしている。参考に、必要と考える拠出額を0と考える人の回答を除外した場合の、「必要と考える金額に拠出金額が達している」人の割合は、以下の通りである。

30代以下全体:同居の子がいない(n=604, 割合=31%)、30代以下全体:同居の子がいる(n=217, 割合=35%)、 40代全体:同居の子がいない(n=378, 割合=34%)、40代全体:同居の子がいる(n=340, 割合=31%)、50代全体:同居の子がいない(n=389, 割合=33%)、50代全体:同居の子がいる(n=263, 割合=33%)、60代全体:同居の子がいない(n=182, 割合=37%)、60代全体:同居の子がいる(n=83, 割合=41%)

30代以下有配偶者:同居の子がいない(n=107, 割合=44%)、30代以下有配偶者:同居の子がいる(n=201, 割合=33%)、 40代有配偶者:同居の子がいない(n=119, 割合=37%)、40代有配偶者:同居の子がいる(n=320, 割合=32%)、50代有配偶者:同居の子がいない(n=191, 割合=36%)、50代有配偶者:同居の子がいる(n=247, 割合=34%)、60代有配偶者:同居の子がいない(n=126, 割合=42%)、60代有配偶者:同居の子がいる(n=78, 割合=38%)

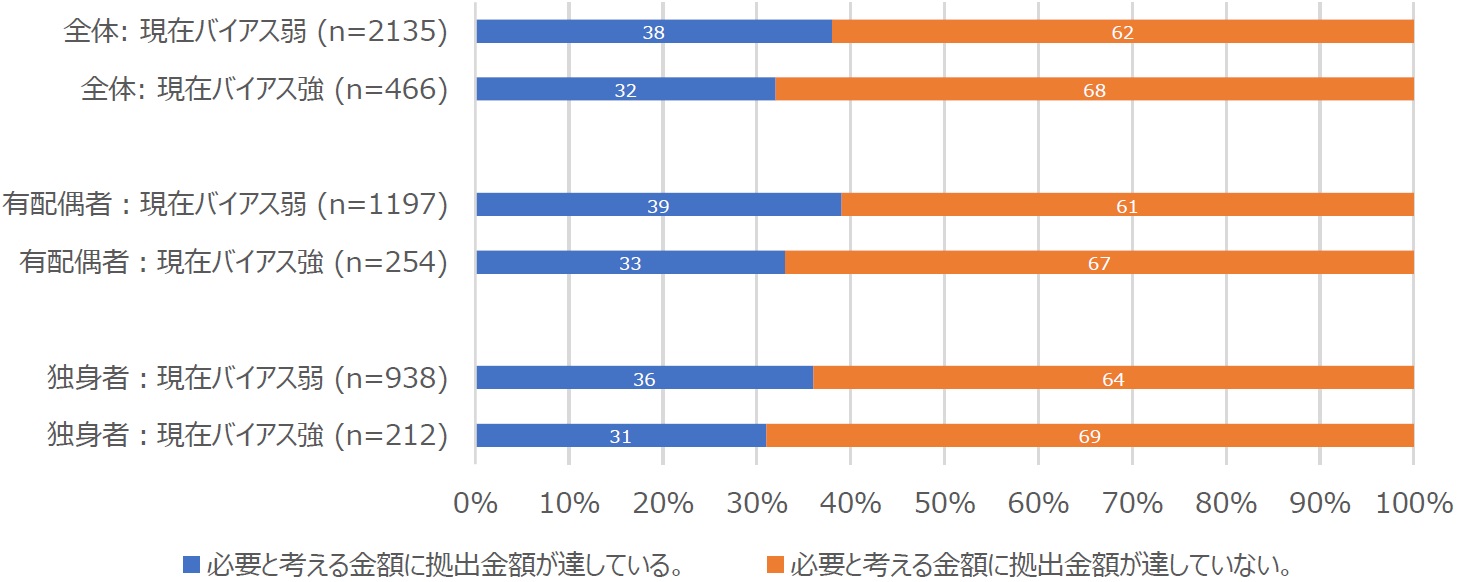

5ー現在バイアスの強弱別の老後のために必要と考える拠出に実際の拠出額が達している人の割合

次に、図表4は、実際に拠出している金額が拠出が必要と考えている金額に達している人の割合を、現在バイアスの強弱9別及び、有配偶者/独身者別に示したものである10。現在バイアスとは、「近い将来の異時点間選択に用いられる時間割引率が、遠い将来の選択に適用される時間割引率よりも高くなる傾向」11をいう。現在バイアスは言い換えると、すぐに得られる利益を優先してしまう傾向のことを指し、この傾向が強い人ほど、先送り行動を引き起こしやすくなることが知られている。図表4からは、全体として現在バイアスの弱い人の方が、現在バイアスの強い人に比べて、必要と考える老後のための拠出額に実際の拠出額が達している人の割合が大きい傾向が見られる。

9 現在バイアスや時間割引率の概念については、岩﨑 (2020.12.17)を参照。本稿の分析では、同レポートの表1と表2に示された質問項目と同じ質問(近い将来と遠い将来の2つについての質問)を用いて時間割引率及び現在バイアスの有無を決定している。本調査では実際に回答によるお金の受け渡しは行っておらず、想定のもとの回答である。具体的には、Meier, & Sprenger (2010) に従って、時間割引率は近い将来と遠い将来の質問項目から算出される時間割引率の平均とし、遠い将来よりも、近い将来で時間割引率が大きい場合に、現在バイアスが強い、そうではない場合に、現在バイアスが弱いとした。

10 図3に示した割合は、全回答者の約5.6%にあたる、必要と考える拠出額を0と考える人を「必要と考える金額に拠出金額が達している」扱いとしている。参考に、必要と考える拠出額を0と考える人の回答を除外した場合の、「必要と考える金額に拠出金額が達している」人の割合は、以下の通りである。

全体:現在バイアス弱(n=2023, 割合=35%)、全体:現在バイアス強(n=433, 割合=27%)、有配偶者:現在バイアス弱(n=1149, 割合=37%)、有配偶者:現在バイアス強(n=240, 割合=30%)、独身者:現在バイアス弱(n=874, 割合=32%)、独身者:現在バイアス強(n=193, 割合=24%)

11 池田新介(2012)『自滅する選択』(Kindle版) 東洋経済新報社 第3章より引用

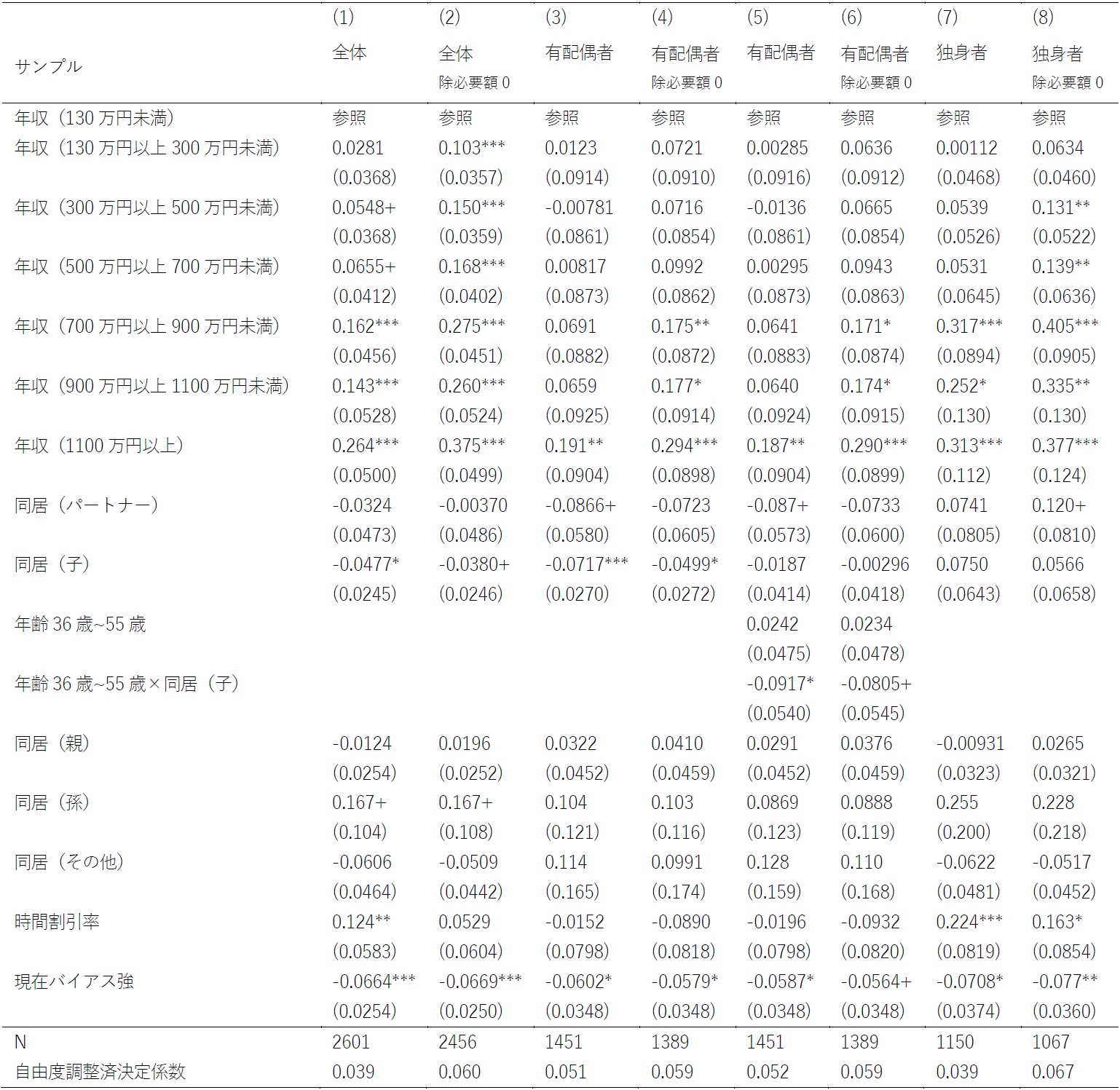

6ー回帰分析による確認

最後に、老後のために必要と考える拠出額に実際の拠出額が達している場合に1を取り、それ以外の場合に0をとるダミー変数を被説明変数とした線形確率モデルの推計結果を紹介する(図表5)。

列1,2は、有配偶者と独身者を合わせたサンプル、列3から6は有配偶者のサンプル、列7,8は独身者のサンプルである。偶数列は、老後のために必要と考える拠出額が0と考える人を除外したサンプルでの推計結果となっている。

まず年収の最大カテゴリーは、どの推計でも正で統計的に有意な値であることが確認できる。また、現在バイアスについても、ほとんどの列で負で統計的に有意であることが確認できる。同居(子)については、全体のサンプルでも係数は負で統計的に有意であるが、有配偶者と独身者のサンプルに分けると、有配偶者の間で特に負であることが分かる。さらに、36歳から55歳までの人が1を取るダミー変数と同居(子)の交差項を入れた推計(列5と6)では、この交差項が負で統計的に有意であることが確認できる。このことから、特に30代後半から50代半ばの人の間で、同居の子がいる場合に、必要と考える拠出額を拠出できていない傾向が示唆される。

12金融リテラシーは、岩﨑・中嶋・北村(2020)と同様に、Sekita(2011)が参照する Lusardi and Mitchell (2011)と同様に「複利効果」「債券価格」「分散投資」の3つの質問に加え、「外国為替」に関する設問を含めた4つの選択式設問の正答数を用いた。具体的な質問項目は、岩﨑・中嶋・北村(2020)の表参照。

13時間割引率及び現在バイアスの計算は、岩﨑敬子 (2020.12.17)「ふるさと納税の年末駆け込みと時間選好の関係」

(https://www.nli-research.co.jp/report/detail/id=66374?pno=1&site=nli)の表1と表2に示された質問項目と同じ質問(近い将来と遠い将来の2つについての質問)を用いている。ここで、時間割引率の回答がゆれる人とは、同一質問内(近い将来なら、近い将来の2~7の質問)で、一度Bを選択した後にAを選択した場合を指す。例えば、表1の2でBを選択したが、表1の4ではAを選択した人は、時間割引率の回答がゆれる人としている。

7ーおわりに

本稿では、老後のための貯蓄や投資に1年間で拠出すべきと考える金額に、老後のための貯蓄や投資に現在拠出している金額が達している人の傾向について、ニッセイ基礎研究所が実施した独自の調査を用いて確認した結果を紹介した。その結果、年収が高い人、同居の子がいない有配偶者、現在バイアスが弱い人の拠出金額が、必要と考える金額に達している傾向があることが確認された。これらの結果は、経済状況や子育てが老後準備への拠出を難しくしている可能性に加え、老後準備が現在バイアスによって、つい先送りされてしまっている可能性を示唆する。こうした要因について今後さらに厳密に検証され、具体的な老後準備を促す取り組みの効果についての検証が積み重なることで、人々がより安心して暮らすことができる社会の構築につながっていくことが期待される。

岩﨑 敬子

ニッセイ基礎研究所