「老後2000万円問題」の実際

「老後2000万円問題」とは、2019年6月3日に公表された金融審議会の市場ワーキング・グループ報告書が発端となっています。同報告書では、年金受給者の平均的な収入・支出の状況から金融資産の変化を推計し、「夫婦で約2000万円の金融資産の取り崩しが必要になる」という試算を示しました。

そこでさまざまなメディアが「老後は2000万円の蓄えがないと生きていけない」と

大々的に報じたことで、多くの国民が「そんなに貯めることはできない!」と不安になっ

たのです。

しかしながらその認識は正解ではありません。そもそも2019年6月に公表された報告書は、単純に「最低2000万円貯めなさい」といっている訳ではないのです。2000万円の根拠はこうなっています。

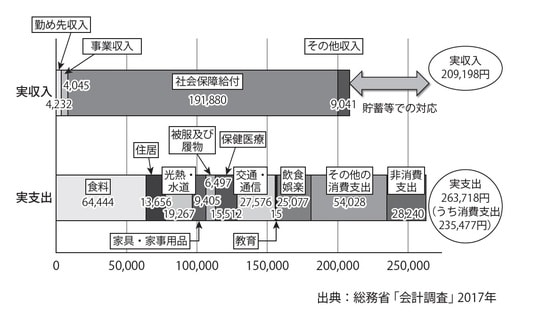

2017年時点の高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の毎月の平均支出は26万3178円。これに対し年金受給額は19万1880円。その他の収入を合わせると20万9198円になります。つまり毎月5万4520円の赤字です。そこでここから30年生きたとすると、

約5万5000円×12カ月×30年=1980万円

約2000万円不足するという訳です。

ここまで聞くと「やっぱり老後は2000万円必要だ」と思うでしょう。しかし実際の年金世代の多くは、退職金を切り崩して生活を維持しています。厚生労働省の「就労条件総合調査」によると、2018年の定年退職者(大卒・大学院卒、管理・事務・技術職)平均退職給付額は1788万円。これに現役時代から貯めたお金があれば老後も平均的な生活が可能です。

ならば退職金が支給されるサラリーマンであれば安心してよいのでしょうか?

残念ながら答えは「NO」です。その理由は3つあります。1つ目は「退職金は減少傾向にある」ということです。日本において年功序列は、もはや遠い昔の話です。同時に退職金の支給額も年々次のように下がっています。