空室が多ければ、税制面の優遇措置も「効果減少」

相続対策として不動産を活用するスキームはよく知られています。有価証券等と違い換金しにくい不動産は、相続税の課税においても、様々な点で優遇されています。土地の相続税評価額は、路線価に基づき約8割に割り引かれますし、そこに賃貸住宅が建設されていると「貸家建付地評価」となり、路線価からさらに借地権割合(30~90%)に応じて減額されます。

そのため、次世代への承継を目的に、資産の一部を収益不動産として保有している方は少なくありません。

しかし、次世代へ受け継ぐ収益不動産が「老朽アパート」になると、話は大きく違ってきます。老朽化で物件の魅力が薄れれば、当然客付けにも影響しますが、空室の多い状態で相続が発生すると、せっかくの節税効果が薄くなってしまいます。

前回の記事では、老朽アパートの倒壊の危険性について警鐘を鳴らしましたが、倒壊に至らずとも、建物の経年劣化が進めば、賃貸物件としての人気は下がっていきます。当然空室も増えることになります。

賃貸住宅を建てている土地は、相続時、ほかの不動産に比較して相続税の評価額が低くなる「貸家建付地の評価」という制度が適用できますが、空室が慢性化した状態だと適用できる度合いが下がってしまい、十分なメリットが得られません。パナソニック ホームズ特建営業センター所長の榎本克彦氏は警鐘を鳴らします。

「賃貸物件には、全体の床面積の合計に対して、課税時期において賃貸されている床面積の割合を示す〈賃貸割合〉という指標があり、それに応じて相続税の課税額が決まります。空室が多いと賃貸割合が下がってしまい、満室状態と比較した場合、課税評価額が増え、それに伴い相続税も増えてしまいます。老朽アパートの場合、すでに建物の減価償却もローン返済も終わっているでしょう。そうなると、相続以前に家賃収入から差し引ける経費も限られ、所得税の負担も増えてしまいます」

法改正で、アパート入居者様との立退交渉にも変化

老朽アパートを放置してしてしまう一番の理由は、やはり、「建て替え」を決断して舵を切ることのハードルの高さがあるでしょう。費用面の問題はもちろんですが、入居者様からの反対がネックになり、諦めてしまうオーナー様も少なくありません。

土地・建物の賃貸借契約について定めた法律のうちの「旧借家法」では、賃貸物件の入居者様の権利が手厚く守られており、「正当事由」として、該当の不動産をオーナー様が自宅に転用するか、もしくは建物の著しい老朽化を理由にしない限り、賃貸契約の更新拒絶や解約申し入れができませんでした。

しかし、1992年8月に新たな借地借家法(新法)が施行されてからは、一定の基準をもとに「正当事由」に当たるか否かを総合的に判断できるようになっています。

★旧法の基準

「建物の賃貸人は、自ら使用することを必要とする場合、その他正当事由がある場合でなけば更新を拒みまたは解約の申し入れをすることはできない」

★新法の基準

①家主及び借家人が建物の使用を必要とする事情

②借家に関するこれまでの経過

③建物の利用状況

④建物の現況

⑤家主が提供する立退料

等を考慮し、正当事由を総合的に判断できるようにした。

「〈旧耐震基準〉の建物なら、新法の基準の④と⑤が正当事由として考慮されると考えられます。重要なのは、旧耐震基準の建物では倒壊の可能性が排除できないため、入居者様の安全を守る意味からも、安全な建物への建て替えを検討をすべきではないかという点です。ちなみに、立退料としては、新たな物件を借りる際にかかる礼金のほか、仲介業者への手数料、現在の居住物件と転居先との敷金の差額、現在の居住物件と転居先との家賃の差額(2年分)、引越費用の合計額にプラスアルファした金額が考えられます」

榎本氏は言葉を続けます。

「たとえ立退料という出費を伴っても、老朽アパートに潜む危険性が解消できるだけでなく、行政の助成金制度の活用、基準を満たした建築物による建ぺい率への優遇措置などを勘案すれば、収益物件を新築するメリットは大きいと考えられます」

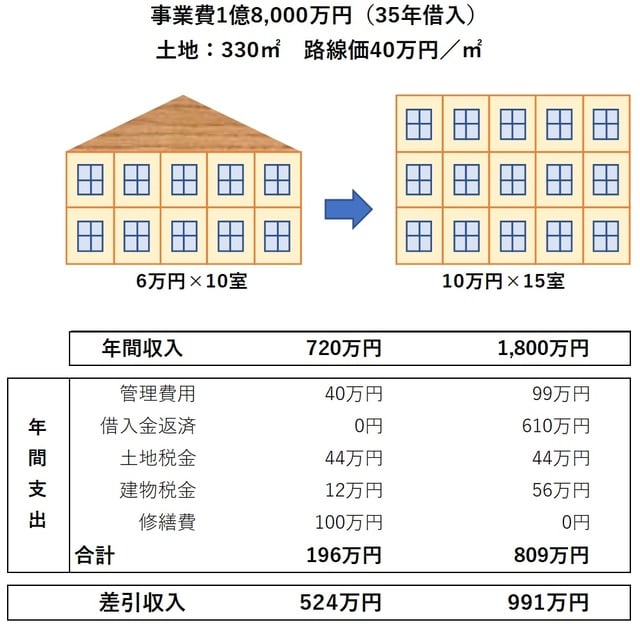

一目瞭然…老朽アパートと新築物件の「収益比較」

下記は、全10室の老朽アパートと、最高ランクの耐震等級となるHS構法(制震鉄骨軸組構造)による、3階建て・全15室の新築物件の実質的な家賃収入を比較した表です。

老朽アパートは賃料6万円の設定で、満室なら年間720万円の収入が得られますが、管理費・修繕費・税金負担などを差し引いた手残りは524万円となり、修繕費が発生した場合の実質的な家賃は1室4万3,667円に過ぎません。

これに対し、新築物件は賃料10万円の設定で、満室なら年間1,800万円の収入が見込まれ、借入元本・利息の返済や管理費、税負担などを差し引いても991万円の手取りとなり、年間収入 は467万円増加します。

それだけでなく、借入利息や建物の減価償却は家賃収入から差し引いて申告できるため、その分の所得税の負担も軽くなります。もちろん、立地条件によって差異はありますが、建て替えによって収入が増加するとともに、老朽アパートが抱えていた諸問題を一挙に解決できることになります。

建替えにより、優良な資産を次世代に残していけることも忘れてはなりません。

なお、ここで例としてあげたHS構法はパナソニック ホームズが得意とするもので、頑強な構造で高い耐震性を備えています。さらに、同社が手掛ける賃貸住宅には「キラテック」をはじめとする独創的な最先端のテクノロジーが用いられているほか、「地震あんしん保証」といった、万一の事態にも対応できる、ソフト面のサービスも充実しています。

次回は、これから望まれる賃貸住宅についてクローズアップしていきます。

監修:税理士法人四谷会計事務所

パナソニック ホームズ株式会社

営業推進部 特建営業センター 所長

榎本 克彦