マニラ首都圏の住宅マーケット状況は?

今回は住宅とホテルの状況について見ていきます。

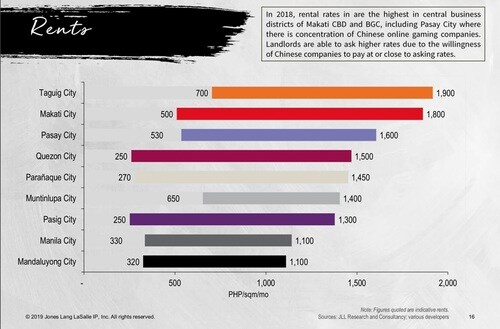

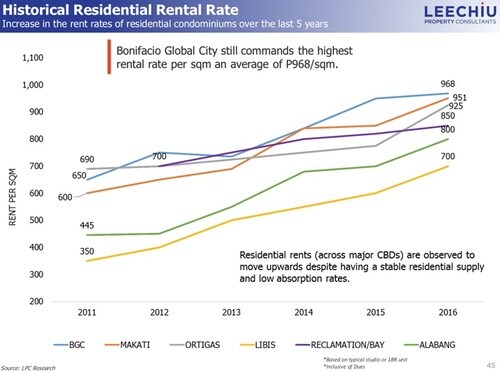

住宅の賃料水準ですが、やはりマカティとタギッグ(グローバルシティ)が突出しています。ベイエリアのあるパサイの賃料が続いてるのは、カジノで働く従業員向け住宅の需要が増えているからでしょう。

[図表]マニラ首都圏における賃貸家賃相場

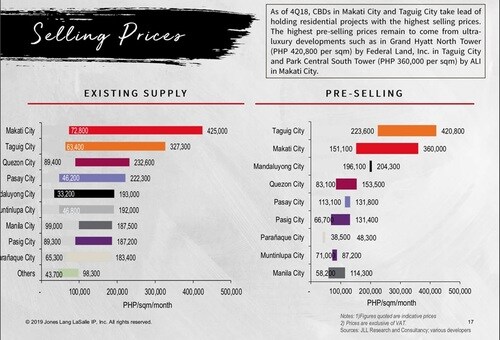

販売価格を見ると、完成済み(EXISTING SUPPLY)、プリセールともに、マカティとタギッグ(グローバルシティ)が飛び抜けています。

[図表]マニラ首都圏における住宅販売単価

2011年から2016年までの賃料の推移を見ると、マカティでは600ペソから951ペソ、グローバルシティでは、650ペソから958ペソへと上昇しています。年平均の上昇率は、マカティが9.6%、グローバルシティが8.3%となっています。オフィス賃料のように10%超の上昇は見られませんが、それでも、経済成長率を大きく超える上昇率です。

[図表]マニラ首都圏における賃貸家賃の推移

一方、キャピタルゲインの元となる物件価格の上昇はどうでしょうか? マニラ首都圏の代表的な物件について、売り出し(Launch)段階と2017年現在で取引されている市場価格とを比較したのが、次のデータです。

[図表]マニラ首都圏における住宅の売出価格と市場価格の比較

あくまで一例ですが、下は1.56倍から、上は2.65倍まで、平均すると2倍程度の値上がりになっています。今後も同程度の値上がりが見られるのかどうかはわかりませんが、売り出し段階での購入であれば、キャピタルゲインを得られる可能性はかなり高いと考えられます。

日本とフィリピンで違う「表面利回り」の読み方

現在、マカティの中心部の住宅だと、賃料利回りは表面で5~6%程度です。やや古めの中古物件であれば、7~8%で回るものもありますが、2桁になるものはめったにありません。もしあるとすれば、物件になんらかの問題がある可能性があります。あとは、ホテルで稼働率がいい物件で、まれに2桁で回るものがあるくらいです。

それだけを見ると、「東京で買うのとあまり変わらないな」と思われる方がいらっしゃるかもしれません。しかしフィリピンの場合、賃料が毎年上がるので、利回りは上がっていきます。さらに、キャピタルゲインが取れる可能性も十分あるのです。

一方、日本の場合は、賃料の値上げは通常不可能で、むしろ築古になるにつれて値下げをしていくのが普通です。つまり、スタート時の利回りが最高で、あとは下がっていくのが普通です。また、キャピタルゲインを得られることはまれで、アパート投資などでは場合によっては残債割れとなることさえあります。

そのような状況を考えると、同じ「表面利回り5%」といっても、日本とフィリピンとでは意味するところがまったく違うのです。

また、住宅の場合は、オフィス物件と比べて購入単価が低いこともメリットです。シャングリラのレジデンスでも、1,000万円程度で購入できる物件は普通にあります。長期保有の利回り狙いで中古を狙うなら、500~600万円程度の物件も十分あります。長期的に保有する資産ポートフォリオの一部としても組み入れやすいでしょう。

ホテルは利回り狙いで「中級クラス」を発掘

最後にホテル物件について見てみます。

フィリピンでは、OFW送金、IT-BPM/BPO産業についで、観光が第三の柱となりつつあります。近年観光客は急速に伸びていますが、まだ600万人程度です。日本の訪日外国人数は2018年に3,000万人を超えていることを考えると、まだフィリピンの観光客数は少なく、逆にいうと伸びしろの多い部分だと思われます。

というのも、現在は未整備の部分が多い国内の道路、鉄道などのインフラ整備を進めていますし、国際空港および国際線の便数も増やしているからです。このような交通インフラが整うと、観光客も増えると思われます。

ホテルについては、シャングリラやハイアットなど、五つ星クラスの一流ホテルは、カジノリゾートも含めてたくさんあります。もちろん、それらへの投資も検討には入ります。しかし、私が特に注目しているのは、その下の、3~3.5星クラスで、綺麗できちんとオペレーションも回しているホテルです。

先に国民1人当たりGDPが3,000ドルを超えたという話も書きました。フィリピン国内には、ある程度旅行にお金も使える中間層が急速に増えています。ところが、そういった庶民が手軽に利用できる中堅クラスのいいホテルが、少ないのです。そういった層の需要に対してホテルの供給が、追いついていない状況があります。

そこで、数少ない良質な中級ホテルに客が集中し、年平均の稼働率が85%で、利回りが15%を超えるといった投資妙味が高い物件も、見つかります。また古くて管理がよいホテルの場合、減価償却による節税メリットを考慮に入れられるかもしれません。そういった物件のなかから、日本の投資家の皆さまにとって買いやすいものをご紹介していきたいと考えています。