高所得者層への「狙い撃ち」とも言える改正が続く

<平成30年度税制改正大綱>

与党(自民、公明両党)は平成29年12月14日に、平成30年度税制改正大綱を決定しました。その内容は26年ぶりとなる「森林環境税」「国際観光旅客税」という二つの新税の導入や、法人税・所得税・たばこ税の見直しなど多岐にわたります。中でも今回の税制改正大綱の目玉は、対象人口の多い「給与所得控除・基礎控除の見直し」でしょう。

近年は、幻冬舎ゴールドオンラインをご覧になられるような高所得者層を狙い撃ちにした増税が続いています。

前回の平成29年度税制改正では「配偶者控除・配偶者特別控除の見直し」が行われ、高所得者層が増税になったばかりでした。それに引き続き、平成30年度税制改正では「給与所得控除・基礎控除の見直し」が行われ、高所得者層にとっては一段と増税の方向に向かうことになってしまいます。

このあたりで高所得者層の狙い撃ちを打ち止めにしてもらわないと、税負担の低い国外への移住を選択肢に入れる人々も増えてくるかもしれません。

<給与所得控除、基礎控除の見直し>

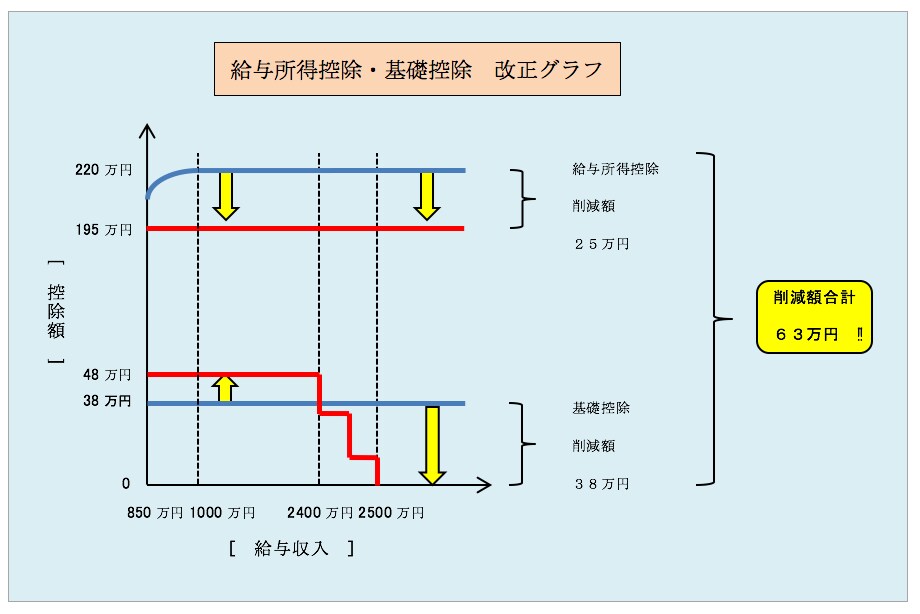

高所得者層に焦点を当てた場合、これら「給与所得控除の見直し」と「基礎控除の見直し」はダブルパンチとも言える増税となります。具体的には以下のグラフのように、それぞれの控除額が削減ないしは廃止されることになってしまいます。

グラフ上部の給与所得控除額は、給与収入が1,000万円を超える所得者の場合、従来は220万円であったのが、見直しにより一律195万円と「25万円も削減される結果」となりました。

グラフ下部の基礎控除額は従来一律38万円でしたが、給与収入が2,400万円を超えると32万円、16万円と減額され、2,500万円超では廃止=0円となってしまいました。

これら両控除の合計額は、なんと年額63万円(25万円+38万円)も減少したのです。参考に最高税率適用者の増税額で見てみますと、年額で約35万円(住民税等含む・計算過程略)の負担増となります。

前年に改正された配偶者控除48万円(最高額)の削減も含めると、トリプルパンチとも言える事態です。111万円(48万円+25万円+38万円)の控除額減少、年額で約61万円(住民税等含む・計算過程略)の増税となり、10年経てばなんと610万円にもなってしまうのです。歴然とした高所得者層の狙い撃ちですね。

各役員の報酬を一定範囲内に抑え、控除を有効活用する

<改正への対応策>

今回の「給与所得控除・基礎控除の見直し」への対応策は様々なものが考えられますが、ここでは基本的な対応策を示しておきましょう。

今回の改正では、給与収入が2,400万円を超える給与所得者が、その影響を最も大きく受けることになります。「2,400万円を超える給与所得者」とは、給与所得者といえども一般的にはオーナー経営者層ということになるでしょう。ということはオーナー経営者であれば給与、具体的には役員報酬額の決定権を有していることになります。

またオーナー経営者であれば、配偶者や後継者(子息)なども共に役員になっているケースが多いでしょう。であれば、これらオーナー親族の役員報酬の配分割合を見直し、各役員の報酬を一定範囲内に抑えることで、給与所得控除や基礎控除を有効に使えることになります。

具体的には以下のように、4段階で役員報酬の配分を検討することが基本となります。

① 給与所得控除と基礎控除をフルに使うために、オーナー親族役員の報酬を各自850万円以内に抑える。

② ①が無理であれば、極力多くのオーナー親族役員の報酬を各自850万円以内に抑える。

③ ①②が無理であれば、基礎控除をフルに使うためにオーナー親族役員の報酬を各自2,400万円以内に抑える。

④ ①②③が無理であれば、極力多くのオーナー親族役員の報酬を各自2,400万円以内に抑える。

上記を実行することで今回の税制改正の影響を皆無とし、またはその影響を最小限にとどめることが可能になるでしょう。