なぜ「街中中古」で融資が止まるのか

買いやすいはずの市内中古アパートが、次の一手を阻む“見えない壁”になる理由はシンプルです。銀行は今後も融資を続けられるかを見ています。つまり、目先の購入可否ではなく、物件評価と自己資金の消耗度で中長期の融資余力を判断しているのです。

銀行は「属性」ではなく「物件評価」でブレーキを踏む

市内中古は「立地が良い=安心」と思われがちですが、銀行は属性(年収・勤務先)だけで貸し続けるわけではありません。一棟目は会社員属性で通っても、二棟目・三棟目の段階で“物件そのものの評価”がネックになります。

・収益還元の評価が伸びない:築年・設備更新負担・想定修繕費がキャッシュフローを圧迫

・賃料上昇余地が限定的:市内中心は賃料が天井圏で、評価改善の余地が少ない

・出口が相場依存:価格上昇に依存すると、銀行は安定的な返済原資を見込みづらい

この結果、銀行は「次も貸せる設計か」を重視し、評価が立ちにくい市内中古にはブレーキを踏みがちです。

自己資金割合が高い現実——資金が減る投資は投資と言えるか

市内の新築・中古を問わず、案件によっては高い自己資金割合を求められることがあります。例えば総額1.6億円×自己資金20%=3,200万円。この水準の自己資金を投下すると、次の購入余力が一気に縮みます。

・投下資金の回収に時間→回転率が落ち、棟数の逓増が止まる

・リスクバッファの低下→修繕・空室・金利変動への耐性が弱体化

・プロジェクト比較の柔軟性喪失→有利な案件が出ても動けない

資金が減り続ける投資は、実質的に“投資”ではありません。FIREや5年で10棟といった目標を掲げるなら、自己資金の消耗を抑えつつ融資が続く設計が不可欠です。

キャピタル狙いは“相場次第”——継続拡大の視点と両立しない

区分や市内中古で値上がり益(キャピタルゲイン)を狙う戦略は、「上手くいく時は大きい」一方で相場に強く依存します。短期で結果が出ても、

・相場反転=利益蒸発のリスク

・安定CFが弱く評価が伸びない→次の融資に不利

・“続ける投資”に変換しにくい(長期の棟数拡大と矛盾)

継続拡大(融資が続く)というKPIを置くなら、キャピタル偏重はミスマッチ。銀行評価が立つ収益設計に寄せるべきです。

福岡の不動産投資・新築アパート経営の専門家コメント

株式会社セイコー・エステート&ディベロップメント代表 髙木政利

「市内中古は“買える”が“続かない”が典型。自己資金の割合が高くなり、銀行評価も伸びにくい。2棟目以降を見据えるなら、物件の“評価が立つか”を最初に問うべきです。」

「郊外×新築×土地から」で評価が立つ理由

郊外と言っても“どこでも良い”わけではありません。銀行は「本当に入るエリアにしか貸さない」ため、評価が立つ場所は明確です。新築×土地からの設計は、評価が積み上がりやすく自己資金を抑えやすいのが特長です。

銀行は“本当に入るエリア”にしか貸さない

銀行は入居実績や需給データを持っています。入居見込みが立たない地点には融資しません。逆に言えば、銀行が貸す=一定の入居確度がデータ上担保されているということ。

・商圏人口・世帯構成:ターゲット需要(単身・DINKS・ファミリー)の実在

・雇用・教育・交通:勤務/通学/アクセスで日常導線がある

・競合賃料と供給状況:過不足が数値で説明可能

この「貸すロジック」に沿ってエリアを選べば、融資が通り、続く確率が上がるのです。

築年劣化リスクの低減=計画が崩れにくい新築の強み

新築は劣化・突発修繕のリスクが低く、計画CFが崩れにくい。そのため返済余力(DSCR)の見通しが立ちやすく、銀行評価がブレにくいのが実務上のメリットです。

・修繕初期負担が軽い→CFの読みが安定

・賃料下落圧力が緩やか→評価維持に有利

・仕様の設計自由度→間取り・設備で評価改善が可能(例:ガレージ型1LDK 等)

結果として、自己資金比率を抑えたまま棟数を積み上げる設計が取りやすくなります。

前さばきの調査パッケージ(商圏2km・人口・空室・競合)で安心材料を提示

融資を“通し、続ける”カギは、前さばき(事前調査)の質です。半径2kmを標準の商圏とし、人口動態・世帯構成・空室率・競合戸数/賃料帯・新規供給計画を定量で整理。想定入居率と賃料査定の根拠を一式の資料として銀行へ提示します。

・需要の見える化:誰が、いくらで、なぜ借りるか

・供給の見える化:何戸が、どの賃料帯で、どこにあるか

・設計の打ち手:間取り・駐車・付帯設備で差別化→評価改善

こうしたパッケージは、複数行に条件照会→最有利条件を抽出する交渉の土台になります。“評価が立つ前提”を設計段階でつくる=自己資金を守り、融資を続ける近道です。

福岡の不動産投資・新築アパート経営の専門家コメント

株式会社セイコー・エステート&ディベロップメント代表 髙木政利

「商圏2kmのデータ、賃料査定、競合分析を“ワンセット”で銀行に出すと話が早い。 複数行に当てて最有利条件を引き出すのが実務のコツです。」

ケースで学ぶ——ミスターKの軌跡(5年で10棟の思考)

元同僚でもあった投資家「ミスターK」は、わずか5年で家賃年収5,500万円/購入資産8億円を達成しました。

特別な資産背景やコネはなく、会社員として働きながらの実績です。

彼の成功の裏には、「銀行評価を軸に戦略を組み直す意思決定」と「自己資金を減らさず融資を続ける設計」がありました。

市内中古→評価の壁→戦略転換の意思決定

ミスターKが最初に購入したのは、福岡市内・博多区の中古アパート。築15年前後と比較的状態も良く、賃料収入も安定していました。しかし、銀行への再融資相談時に突きつけられたのは「評価が低いので次は貸せません」という現実でした。

銀行評価が伸びない理由は明確です。

・建物価値の減価が進み、担保評価が伸びない

・土地単価が高く、利回りが圧縮される

・CF(キャッシュフロー)余力が乏しく、返済原資が限定的

この時、彼は早々に決断しました。「市内中古では“棟数が増えない”」という壁を認識し、保有資産を売却して新築へ完全シフト。以降の投資方針を“銀行評価が立つ投資”へと切り替えたのです。

ポイント:最初の物件で“評価の壁”を体感し、早期に方向転換できたことが成功の分岐点でした。

郊外新築で自己資金負担を圧縮し、融資を“続ける”設計

転機となったのは「郊外×新築×土地から」の戦略です。銀行担当者に相談したところ、

「郊外の新築なら評価が高く、自己資金も少なくて済む」という回答を得たことがきっかけでした。

郊外の新築は、

・建物価値が高く評価される(=担保余力が厚い)

・土地単価が抑えられるため利回りが安定

・将来修繕リスクが小さく、銀行の返済リスク評価が低い

その結果、自己資金比率を20%→5%前後に圧縮でき、手元資金を温存したまま2棟目・3棟目と継続的に融資を引くことが可能に。銀行評価を味方にした設計こそ、融資が“続く”投資家の共通項です。

間取り転換の工夫(戸建風→ガレージ型1LDK)で自己資金をさらに圧縮できた理由

さらにミスターKが実践したのが、「間取りによる評価改善」です。最初に設計したのは、戸建て風の長屋タイプ4棟。しかし、銀行の評価は想定より伸びず、自己資金は約3,000万円要求されました。

そこでプランをガレージ型1LDK(下階ガレージ+上階居住)に変更。結果、A銀行では自己資金400~500万円に圧縮、B銀行では自己資金2,400万円+預金条件付きへと改善しました。

この「設計変更で自己資金割合が下がる」という事実は、銀行評価が間取り設計で左右されることを示しています。建築的な発想が、融資評価に直結する——これは不動産会社×建設会社の二刀流であるセイコー・エステート&ディベロップメントだからこそ実現できた実務です。

福岡の不動産投資・新築アパート経営の専門家コメント

株式会社セイコー・エステート&ディベロップメント代表 髙木政利

「間取りは“不動産投資の要”でもあります。ガレージ付き・1LDKなどはエリアによっては査定が上がり、評価単価も改善。 A銀行とB銀行で自己資金条件が変わるのは、間取り設計次第という実例です。」

「5年で10棟」の逆算ロードマップ

“いつか10棟”ではなく、“最初から10棟”を設計する。FIREや資産形成を現実にする投資家は、初年度から「10棟までの地図」を描き、 自己資金投入・借入残高・返済比率・融資余力の推移を可視化しています。

年次プラン(例):1年目1棟/2年目2棟/3年目2棟/4年目2棟/5年目3棟

初期に1棟を建てて終わるのではなく、翌年以降の拡大を前提に逆算します。1棟目の実績が融資データとして蓄積されるため、2棟目以降の融資条件が改善しやすくなります。

・1年目:1棟目で実績づくり(銀行との信頼構築)

・2~3年目:評価が高いエリアで同条件の建築を展開

・4~5年目:既存融資+新規借入を組み合わせ、累計10棟へ

重要なのは、“融資が続く設計”を最初から作り込むこと。これにより、短期間で資産を複利的に拡大できます。

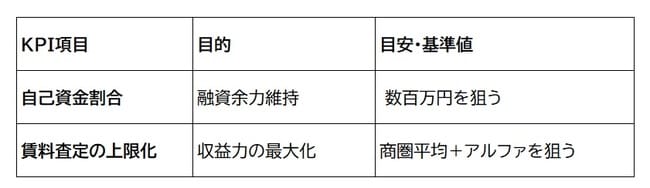

銀行評価を落とさないKPI(自己資金比率・賃料査定)

「10棟ロードマップ」を維持するには、評価を落とさないKPI管理が不可欠です。セイコー・エステート&ディベロップメントでは、以下の3指標を重視しています。

これらを常に可視化し、銀行評価が落ちない“運用KPI”として管理することで、融資が止まらず、5年で10棟の道が開けます。

建築コストと利回りの“落としどころ”——ブランド料は投資の敵

最後のカギは「建築コストと利回りのバランス」。よくある失敗が、大手ハウスメーカーのブランド料を支払ってしまう投資です。

確かにブランド建築は品質も高く見えますが、 その実態は「相続税対策や節税向け商品」。高額な建築単価が利回りを圧迫し、投資としての再現性を失わせます。

対して、資産形成前提の設計では、

・建築コストを抑えつつ銀行評価を最大化

・投資利回り6〜8%ラインを維持

・入居安定と長期CFを両立

これが“FIREを目指す現役投資家”に求められる合理的な設計思想です。

福岡の不動産投資・新築アパート経営の専門家コメント

株式会社セイコー・エステート&ディベロップメント代表 髙木政利

「相続税対策と資産形成は別物。 ブランド料でCFが削られる設計では、10棟ロードマップは描けません。我々が目指すのは、“銀行評価が続く建築”で資産を増やす設計です。」

エリア選定は“勘”ではなく“段取り”

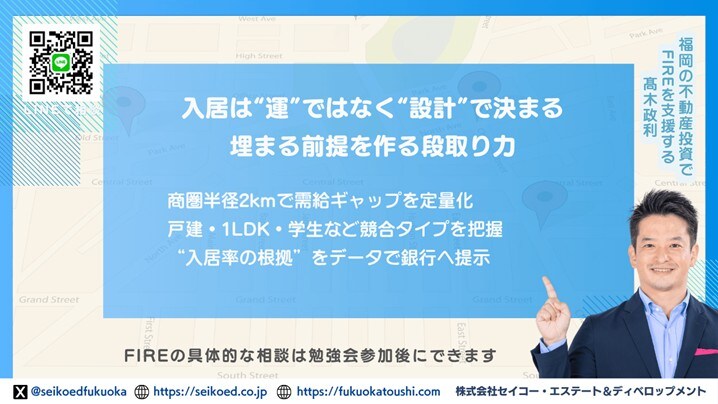

「時間をかければ埋まる」ではなく、“埋まる前提”を設計段階で組むことが重要です。不動産投資における最大の失敗要因は「思い込みによる立地選定」。融資を“続けられる”投資家は、データに基づいた段取りでエリアを決めています。

商圏定義(半径2km)と需給ギャップの読み方

エリア分析の基本単位は「半径2km」圏。ここを商圏として人口・世帯数・年齢構成・居住世帯タイプを数値化し、需要と供給のギャップを把握します。

たとえば、郊外エリアで人口が横ばいでも、

・世帯分離(親世代から独立する若年層)

・DINKS層(共働き世帯)の増加

・近隣大学や企業の新設

などにより単身〜少人数ファミリー向けの賃貸需要が上昇しているケースがあります。

同時に、供給側の在庫データ(築年・間取り・賃料帯)を分析することで、「入居が付きやすく、競合が少ないゾーン」を絞り込むことが可能です。

ポイント:空室率の低さだけでなく、「どの層が入っているか」「どの家賃帯が動いているか」を定量化することがカギです。

競合タイプ(戸建賃貸・ファミリー向け・独身需要)の把握

“郊外だから空室が怖い”という不安を解消するには、競合の種類と特性を把握することです。入居者は「家賃」だけでなく「暮らしやすさ」「構造」「駐車条件」で選びます。

たとえば——

・戸建賃貸タイプ:ファミリー層の人気が高いが、供給が少ないエリアでは競争優位。

・ファミリー型:若年共働き層・新婚層のニーズが高く、ガレージ型やメゾネット構造で差別化可能。

・独身需要型:独身者の働き手が見込まれるエリアでは1LDKのコンパクト設計が有効。

これらの需給傾向を事前にマッピングして設計へ反映すれば、「空室リスクを減らし、銀行評価を高める」投資が実現します。

銀行に提示する“入居率根拠”資料の作り方

銀行は“根拠のある入居率”を最も重視します。「勘」ではなく、数字で裏付けられた需要予測資料を添付することで、融資担当者の信頼を得られます。

基本の資料構成は以下の通りです。

1. 人口・世帯数・年齢別構成(行政統計・地価公示データ)

2. 競合物件リスト(エリア内主要10棟の賃料・築年・稼働率)

3. 想定入居者ペルソナ(勤務先・家族構成・移動距離)

4. 賃料査定表(平均賃料+比較表)

5. 想定空室率シミュレーション

これらを「商圏レポート」としてまとめて提出するだけで、銀行は「この投資家はリスクを把握している」と判断します。このようなレポートを融資交渉の前段階で複数行に提示し、最有利条件を抽出します。

入居率の根拠は“融資評価の裏付け”。作り方次第で、同じ土地でも自己資金比率が下がることがあります。

失敗パターンQ&A——実務のつまずきポイント

実際の現場では、投資家の「勘違い」や「固定観念」が、融資ストップや収益悪化の原因になるケースが少なくありません。

ここでは、セミナーで寄せられる代表的な質問をQ&A形式で解説します。

Q:「街中は値下がりしにくいから安全?」

A:相場上昇局面では上がりますが、下落時は郊外より急落します。

たとえば博多区の中心地では、坪単価が10年で30万円→150万円台に上昇しましたが、同時に購入価格が高止まり=利回りが圧縮し、銀行評価が伸びにくい状態になっています。

街中物件は確かに流動性がありますが、

・評価が建物ではなく土地価格に偏る

・利回りが低下しCFが出ない

・2棟目以降の融資が通りにくい

という点で“長期拡大”との相性は悪いのです。「値下がりしにくい=資産が増える」ではないことを理解しましょう。

Q:「銀行は属性で貸す?」→“続ける”には物件評価が要

A:1棟目は属性、2棟目以降は物件評価です。

会社員属性で1棟目を購入できても、物件評価が低ければ2棟目以降で融資が止まるのが現実。

銀行が見るのは、

・自己資金割合(数百万円が狙い目)

・収益力(賃料査定×入居率)

・物件の耐用年数・立地・市場流通性

つまり「返せる属性」ではなく、「回収できる物件」なのです。郊外新築はこの条件を満たしやすく、融資を続けられる投資として優位性があります。

Q:「中古の方が利回り高い?」→融資継続の観点で逆転も

A:単体の利回りは高くても、融資が続かなければ資産の積み上げができません

中古アパートは一見高利回りに見えても、

・自己資金要求が高い

・銀行評価が低く、次が続かない

という理由で、資産形成スピードが鈍化します。一方、新築アパートは評価が高く自己資金の割合が少ないため、 複数棟の資産積み上げを進める事が可能です。

「1棟で勝つ」より、「複数棟の積み上げで勝つ」。評価が立つ新築投資こそ、長期で見たときの真の高利回りです。

このように、融資継続と銀行評価を軸に考えると、“常識”が逆転します。セイコー・エステート&ディベロップメントでは、これらの“勘違い”を正すことで、 5年で10棟・家賃年収5,000万円以上を目指す実践的な投資計画を設計しています。

まとめ——FIREは“10棟の地図”からしか始まらない

戦略(銀行評価)→段取り(調査)→実装(設計変更も含む)。

この3つのプロセスを順番通りに積み上げることが、「融資が続く=棟数が増える」不動産投資の唯一の再現ルートです。

一棟目で終わる人と、10棟まで到達する人の違いは、“買う前に地図を描いているかどうか”にあります。つまり、行き当たりばったりで物件を探すのではなく、「どんな評価を取りに行くか」から逆算した計画設計がすべての起点です。

要点再掲:新築が出やすい局面/買う順番/エリア検証の型

ここまでの内容を整理すると、「10棟FIRE」を現実にする型が浮かび上がります。

① 新築が出やすい局面を狙う

・金利上昇局面では「新築×土地から」が優位。

・銀行は「安定返済×長期耐用」を重視するため、新築物件の評価が高まりやすい。

・建築費の上昇が続く時期ほど、早期着工のスピード感が差になります。

② 買う順番で資産形成スピードが変わる

・1棟目は実績づくり(評価が立つ立地・仕様)。

・2〜3棟目は同条件の再現(同一銀行で信用積み上げ)。

・4棟目以降は「銀行の切り替えと評価維持」でスケールを加速。

つまり、「買える順」ではなく「評価が続く順」で戦略を立てることが、10棟達成の最短ルートです。

③ エリア検証は“段取り型”で進める

・半径2km圏を商圏単位として人口・空室・競合賃料を定量化。

・戸建賃貸・ファミリー・独身需要などに強い間取りを掛け合わせる。

・銀行に提出する「入居の根拠資料」を作成し、自己資金比率を下げる交渉材料にする。

このプロセスを踏めば、“土地から新築を建てても埋まる”再現性の高い投資モデルを確立できます。

ポイント: 思い込みではなく「銀行の目線」で地図を描ける人が、FIREのゴールに最短でたどり着く。

次の一手:個別ロードマップで“あなたの属性×資金×目標”に落とし込む

本気でFIREを目指すなら、必要なのは「誰かの成功事例を真似るだけ」ではなく、「自分の属性・資金・目標に即したロードマップを描くこと」です。

・年収・勤務先属性・借入余力

・現在の自己資金と将来の積立見込み

・目標家賃年収・FIRE達成時期

これらを整理し、銀行評価が立つシミュレーションを立体的に描く。そこから逆算して、「どのタイミングでどの銀行に相談すべきか」「自己資金をどこまで残すか」を設計していくことが、成功者が口を揃えて言う“最初の一歩”です。

最短で10棟を目指す投資とは、感覚ではなく設計。“地図”を描かずにFIREは始まらない——これが現場で導き出された結論です。

福岡の不動産投資・新築アパート経営の専門家コメント

株式会社セイコー・エステート&ディベロップメント代表 髙木政利

「10棟を目指すなら、最初に地図を描くこと。属性・資金・目標をもとに“融資が続く道”を設計すれば、FIREは再現可能です。我々の個別ロードマップ相談は、その“地図づくり”を一緒に描く場です。」

----------------------------------------------------------------------------------------------

筆者紹介/企業紹介

株式会社セイコー・エステート&ディベロップメント

代表取締役:高木 政利(たかぎ・まさとし)

福岡エリアを拠点に、新築アパート一棟投資に特化したワンストップ型の不動産投資支援・建築・事業を展開。自身も不動産投資家として複数棟所有し、収益性・安定性を重視した投資モデルを確立。「最初の一棟目を成功させ、二棟目・三棟目へと資産形成をつなげていくための再現可能な不動産投資戦略」を軸に、これまで数多くの初心者投資家を成功に導いてきた。セミナーや無料個別相談、融資戦略設計支援も実施中。

>>詳しくは会社紹介ページへ

セイコー・エステート&ディベロップメント|福岡の新築アパート一棟の不動産投資を成功させる