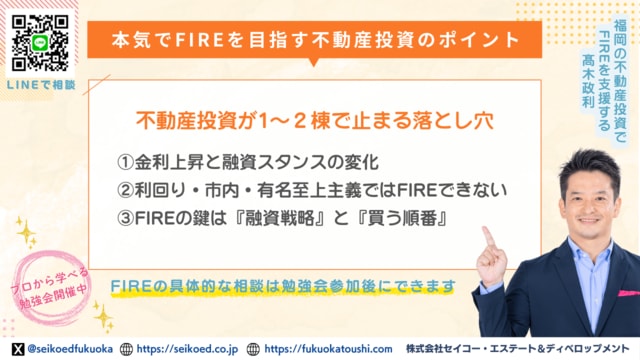

はじめに:1~2棟で止まる“見えない壁”

不動産投資を始めた多くの会社員や個人投資家が最初に直面するのが、「1~2棟までは買えたが、その先が進めない」という壁です。1棟目や2棟目までは、勤務先や属性を評価して融資が通るケースが少なくありません。しかし、そこから資産を拡大し、家賃年収数千万円規模をめざす段階になると、銀行の融資姿勢が一変します。

「次の融資が出ない」「頭金の要求が急に増えた」という声は、投資家が必ずといってよいほど経験する“共通のつまずき”です。この“見えない壁”を突破するには、金利環境や銀行の評価基準を理解した上で、融資が出やすい物件と買う順番を戦略的に設計することが欠かせません。

背景:金利上昇と融資スタンスの変化

ここ数年の不動産投資市場では、金利の上昇と融資スタンスの引き締めが大きなトレンドになっています。かつてはフルローンやオーバーローンが出やすい時期もありましたが、現在は「どの物件なら融資が出るか」「自己資金をどれくらい入れるべきか」を銀行が厳しく精査する傾向が強まっています。

特に中古物件では、築年数や残存耐用年数の制約が大きく、銀行評価が伸びにくい状況です。その一方で、新築アパートや築浅物件は耐用年数が長いため融資を引きやすく、拡大の起点として有効です。つまり、同じ「不動産投資」でも、金利環境や物件タイプによって融資の可能性は大きく変わるのです。

よくある誤解:「利回り至上」だけでは拡大できない

投資を始めたばかりの段階では、多くの人が「とにかく利回りの高い物件を買えば良い」と考えがちです。確かにキャッシュフロー重視の戦略は短期的には魅力的ですが、利回りだけに目を奪われると、次の融資に進めない“袋小路”に入り込むリスクがあります。

銀行が評価するのは「利回りの数字」ではなく、返済可能性・耐用年数・出口戦略です。利回り14%の築古物件を買っても、次の融資枠は広がりません。結果として「1~2棟止まり」で資産拡大がストップしてしまうのです。

不動産投資でFIREや資産形成をめざすなら、融資を前提とした拡大戦略が不可欠です。

結論:拡大の鍵は“融資が出る設計”と“買う順番”

本稿の結論を先に伝えると、不動産投資で資産を積み上げるための鍵は次の2つに集約されます。

1.融資が出る設計を意識すること

・銀行が評価しやすい新築物件を取り入れる

・耐用年数・事業総額・返済比率をコントロールする

2.買う順番を間違えないこと

・最初に“融資の伸びしろを残す物件”を取得する

・「次の融資」を前提にしたポートフォリオを設計する

この2つを実践した投資家は、短期間で10棟・家賃年収1億円規模へとステップアップしています。逆に、買う順番を誤った場合、銀行から「もう融資は難しい」と言われ、数年で成長が止まってしまうのです。

不動産投資を“副収入レベル”から“資産拡大の仕組み”に変えるためには、融資戦略と順番設計こそが最大のポイントなのです。

福岡の不動産投資・新築アパート経営の専門家コメント

「最初の1~2棟は勢いで買えても、その後の融資が止まってしまうケースをよく見ます。銀行は“次も貸せるか”を常に見ていますから、最初の買い方がその後FIREできるかどうかを左右するといっても過言ではありません」

事例①:年収250万円・シングルマザーが掴んだ“最初の融資”

「本当に自分でも不動産投資ができるのか」。多くの人が最初に直面する壁は、属性への不安と銀行融資のハードルです。

今回のセミナーに登壇したはるママ氏が不動産投資を始めた時は、年収250万円のシングルマザーという“融資が厳しい”立場から挑戦をスタートしました。それでも彼女は最初の1棟を突破口に、わずか3年で家賃年収1億円・FIREを達成するまでに拡大しています。

その成功の背景を具体的に見ていきましょう。

1棟目の実態:築25年前後の木造・表面利回り約14%・頭金1割

はるママ氏が購入したのは、築25年弱の木造アパート。地方エリアに立地し、表面利回りは約14%という高水準でした。

融資額は1,800万円、頭金は約200万円(物件価格の1割)。当時はシングルマザーとして生活の余裕がなく、「とにかくキャッシュフローを増やす」という切実なニーズから、この物件を選んだといいます。

ただし、木造物件は法定耐用年数が22年と短いため、銀行評価は極めて厳しいのが現実です。しかも彼女自身の年収も250万円と低かったことから、審査は難航しました。

10行“断られてから”の突破口:保証協会付きで通す

はるママ氏は最初の物件で10行以上の銀行から「融資不可」と断られたといいます。

理由は大きく2つ。

・築年数が古く、担保評価が伸びない

・借り手本人の属性(シングルマザー・年収250万円)が弱い

この二重苦を突破するために活用したのが、保証協会付き融資でした。保証協会が信用補完を行うことで、銀行側はリスクを抑えて融資を実行できる仕組みです。

結果として、はるママ氏は「本人+保証協会」の連携により、最初の融資を引き出すことに成功しました。これは「不動産投資を始めたいが、属性に自信がない」という人にとっても大きな示唆となる事例です。

学び:0→1は「筋トレ」。書類・シミュレーション・面談の型を身につける

はるママ氏は当時を振り返り、「0から1が一番大変だった」と語っています。

・銀行に融資を申し込むのも初めて

・提出すべき書類が分からない

・返済シミュレーションの作り方も知らない

これらを一つひとつ調べ、整え、修正していく作業は、まさに「筋トレ」のようなものだったといいます。

しかし、この0→1の過程で培った「必要書類の揃え方」「収支シミュレーションの作成」「銀行担当者への説明」の型は、その後の投資拡大において大きな武器となりました。

実際に3棟目まで進んだ頃には、融資申請の流れが分かり、銀行との対話もスムーズに。投資家としての信用力も高まり、次の融資につながる好循環が生まれていきました。

最初の1棟を突破することは、不動産投資の“筋肉”をつけること。 0→1を乗り越える経験こそ、資産拡大への最大の関門であり、同時に成長のステップでもあるのです。

福岡の不動産投資・新築アパート経営の専門家コメント

「不動産投資に厳しい立場からでも、保証協会などの仕組みを活用すれば突破口は開けます。大切なのは“できない理由”ではなく、融資を通すための工夫を探すこと。0から1の経験が投資家の筋力を育てます」

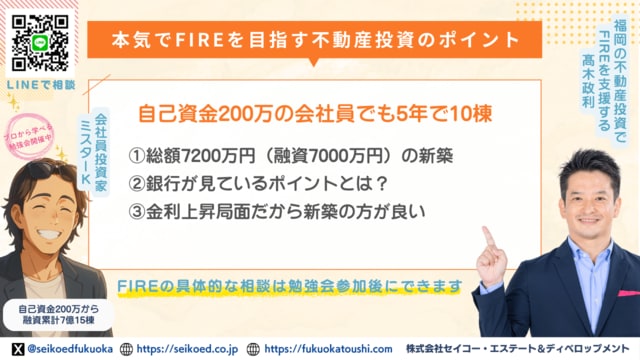

事例②:会社員が5年で10棟へ──「新築×フルローンに近い資金計画」

セミナーに登壇したミスターK氏は、本業は会社員でありながら、わずか5年で新築アパート10棟を取得した投資家です。会社員としての安定した信用力を活かし、戦略的に新築を組み合わせて資産を積み上げてきました。

その実践例は「中古物件を少しずつ買い足す」従来の投資スタイルとは一線を画し、銀行融資を最大限に活用する資金計画が特徴です。

総額7,200万円・融資7,000万円の新築案件(仲介手数料や登記費用まで含む事業総額の考え方)

代表的な案件では、土地購入+建物建設+諸費用を含めた総額7,200万円の新築アパートに取り組みました。

融資はそのうち7,000万円を銀行から調達。頭金はわずか数百万円に抑えられ、フルローンに近い形で投資を実現しています。

ここで重要なのが「事業総投資額」という考え方です。

・土地代

・建物代

・仲介手数料

・登記費用

・水道加入金や造成費用

これらすべてを含めた金額が「事業総投資額」であり、銀行もこの総額をベースに審査を行います。つまり、単なる建物価格や土地価格ではなく、投資に必要なトータルコストを前提にした融資設計が欠かせないのです。

銀行が見ているポイント:耐用年数・収支の安定性・売却時の回収可能性

銀行が融資可否を判断する際に重視するのは、単なる「利回り」ではありません。ミスターK氏のケースからも分かるように、金融機関は次の3点を徹底的にチェックしています。

1.耐用年数

・新築や築浅物件は法定耐用年数が長く、融資期間を長く設定できるため、返済比率が下がり融資が通りやすい。

2.収支の安定性

・家賃相場や入居需要を根拠に、長期的に収益が安定するかどうか。

・エリアの人口動態や賃貸ニーズの裏付けがある物件ほど評価されやすい。

3.売却時の回収可能性

・万一の際、銀行が担保を処分して元本を回収できるか。

・将来的な売却市場を見据えた“出口戦略”があるか。

つまり、銀行にとって「融資を回収できるかどうか」が最重要であり、投資家はその視点を理解して物件を選ぶ必要があるのです。

金利上昇局面でも「新築のほうが出やすい」現場感

金利が上昇している現在、多くの投資家は「融資がますます厳しくなっている」と感じています。実際、中古の築古物件は担保評価が伸びず、頭金や自己資金を多く求められるケースが増えています。

しかし現場では、新築のほうが銀行融資を引きやすいという傾向が鮮明です。理由はシンプルで、耐用年数が長く、収益性や担保価値の安定性が高いからです。ミスターK氏のように、会社員としての安定属性×新築アパートという組み合わせは、金融機関にとってもリスクを抑えやすい案件となります。

この事例は、「中古を安く買って利回りを追うよりも、新築で融資を引き出し、短期間で棟数を積み上げる」戦略の有効性を示しています。

福岡の不動産投資・新築アパート経営の専門家コメント

「新築は金利上昇局面でも評価が安定し、フルローンに近い資金調達が可能になることが多いです。会社員の安定属性と新築の耐用年数を組み合わせることで、銀行から『貸しやすい投資家』と見られやすくなります」

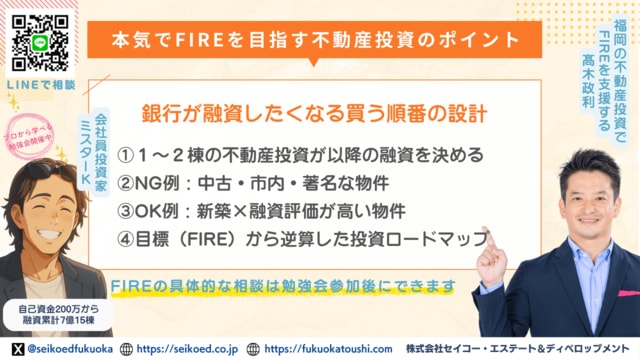

銀行が貸したくなる“買う順番”の設計

不動産投資で成功するかどうかは、最初の1~2棟の買い方でほぼ決まります。「利回りが高いから」「とりあえず買えるから」という理由で安易に物件を選ぶと、その後の融資が閉ざされ、拡大戦略がストップしてしまうからです。

逆に、銀行が評価しやすい物件を初期に組み込めば、その後の融資枠を広げながら10棟・家賃年収1億円規模への道が見えてきます。

「1~2棟の買い方」が以後の融資を決める

銀行の融資姿勢は、過去の購入履歴を大きく参照します。

・どんな物件を買ってきたか

・どの程度の返済余力を残しているか

・融資枠を使い切っていないか

最初の1~2棟で「銀行が評価しにくい物件」を取得してしまうと、以後の融資枠が狭まり、追加投資ができなくなるのです。

つまり、不動産投資は“物件の数”よりも“物件の質と順番”が重要。最初の選択が次の融資を決定づけるといっても過言ではありません。

NG例:耐用年数・立地・賃貸ニーズを無視した“とりあえずの中古”

ありがちな失敗は、「とにかく安く利回りが高い中古を買う」という行動です。

・築古で残存耐用年数が短い → 融資期間が短縮され、返済比率が重くなる

・需要が弱い立地 → 空室リスクが高まり、収支の安定性に疑問を持たれる

・地元の小規模業者だけが評価する物件 → 売却出口が狭まり、担保価値が低い

こうした“とりあえずの中古”を最初に選んでしまうと、銀行から「追加融資は難しい」と判断され、数年で成長が止まってしまいます。

OK例:新築 or 残存耐用年数の長い物件→次の融資余地を残す

拡大をめざすなら、銀行が評価しやすい新築アパート、もしくは残存耐用年数が十分に残っている築浅物件を優先的に検討すべきです。

・新築物件は融資期間を長く取れるため、返済負担率(DCR)が下がり、次の融資余力を残しやすい

・銀行は「耐用年数+収支の安定性+出口戦略」を重視するため、長期的に見て資産評価が下がりにくい物件は好まれる

・最初の数棟で“銀行が貸したいと思える実績”を積むと、その後の融資交渉が一気にスムーズになる

つまり、融資の出やすさを優先した物件選びこそが拡大のカギなのです。

ロードマップの作り方:目標棟数→必要家賃年収→年間追加棟数→銀行交渉カレンダー

融資戦略は“行き当たりばったり”ではなく、ロードマップとして設計する必要があります。

1.目標棟数を設定する

・例:10年で10棟、家賃年収1億円をめざす

2.必要な家賃年収を逆算する

・生活費やFIRE目標から、必要な家賃収入を計算

3.年間の追加棟数を決める

・年1~2棟のペースで拡大できるかを計画

4.銀行交渉カレンダーを作成する

・決算期や異動時期を意識して銀行訪問を計画

・「どの銀行に、いつ、どんな属性で持ち込むか」をシナリオ化する

こうした具体的なロードマップを描くことで、「銀行から融資が出るかどうか不安」ではなく、“銀行に貸したくなる投資家像”を自分で作っていけるようになります。

福岡の不動産投資・新築アパート経営の専門家コメント

「不動産投資は“数を持てば良い”わけではありません。順番を誤ると数年で成長が止まる投資家を現場で何度も見てきました。10棟まで積み上げたい、本気でFIREしたいなら、銀行が評価する物件を初期から組み込む戦略が欠かせません」

実際にセイコー・エステート&ディベロップメントが支援した不動産投資家のインタビュー

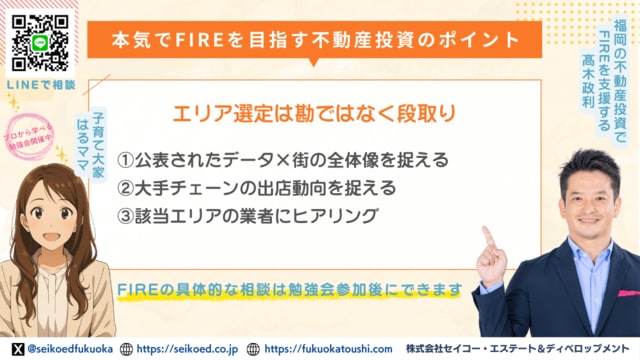

エリア選定は“勘”ではなく“段取り”

不動産投資における物件選びでは、「この街は伸びそう」「雰囲気が良い」といった感覚に頼ってしまうケースが少なくありません。

しかし、銀行が評価するのは“感覚”ではなく統計やデータに基づく裏付けです。投資家自身もデータを使って判断することで、無駄なリスクを避け、融資を通しやすい物件を絞り込めます。

エリア選定は「段取り」であり、マクロ→ミクロ→現地ヒアリングという流れで進めるのが鉄則です。

マクロ→ミクロの順:人口・世帯・学区の公開統計→半径500m単位の把握

まずは国勢調査や自治体の公開データを活用し、人口推移・世帯数・学区の動向を確認します。

・人口が減少しているエリアでも、特定の学区だけは世帯数や生徒数が増えているケースがある

・半径500m単位での統計を見ると、街全体の印象と実際の需要が異なることも多い

このマクロからミクロへの分析により、「賃貸需要が維持・増加しているエリア」を客観的に把握できます。

銀行に対しても「この統計データを根拠に需要が見込める」と説明でき、融資審査にプラス材料となります。

大手チェーンの出店と賃貸仲介店舗の有無は即効性のあるシグナル

次に確認したいのは、大手チェーンや賃貸仲介店舗の存在です。

・コンビニエンスストアやドラッグストア、ファストフードなど大手チェーンが出店しているエリアは、企業が人口動態や購買力を調査した結果として「商圏が成り立つ」と判断されている

・駅前や主要道路沿いにエイブル・アパマン・地元大手仲介会社などの賃貸仲介店舗が複数あるかどうかは、即効性のあるシグナル

・賃貸仲介店舗が集まっているエリアは、それだけ入居希望者の流入が多いことを示しています

投資家個人がゼロから調査するよりも、大手企業や仲介会社のマーケティングを“借りる”発想が、効率的かつ堅実なエリア選定につながります。

最後の答え合わせ:賃貸仲介3社ヒアリング(ポジ/ネガ両面を取る)

最終段階で行うべきなのが、賃貸仲介会社への直接ヒアリングです。 ポイントは最低3社に聞くこと。

・A社は「人気のエリアで入居は安定しますよ」とポジティブに評価

・B社は「最近空室が増えてきている」とネガティブな意見

・C社は「家賃設定次第なら十分戦える」と中立的な見方

このように、複数の声を聞くことで、偏った評価に左右されず、現実的な判断ができます。

特に副業で不動産投資を進める会社員投資家の場合、平日昼間に動けないことも多いため、電話やメールで効率的に情報を集める工夫も重要です。

福岡の不動産投資・新築アパート経営の専門家コメント

「エリア調査は感覚や雰囲気ではなく、統計と現場の声の組み合わせで判断するのが鉄則です。人口動態や学区のデータを見たうえで、賃貸仲介会社にヒアリングする。これが融資交渉にも説得力を持たせます」

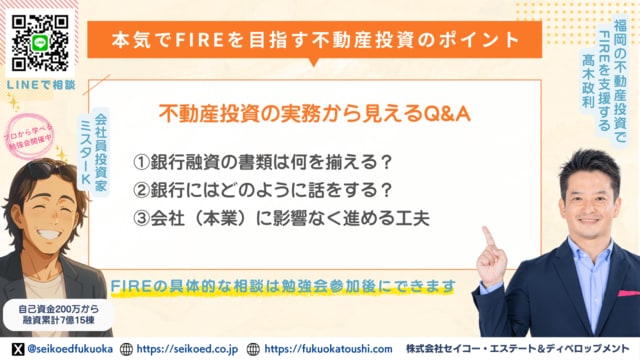

実務のQ&Aから見える“つまずきポイント”

不動産投資を進めるうえで、多くの初心者がつまずくのは「融資に必要な準備や手続き」です。セイコー・エステート&ディベロップメントが開催する不動産投資の勉強会・セミナーの参加者からも「どんな書類を揃えればいいのか」「銀行にはどう切り出せばいいのか」といった質問が多いです。ここでは、実際の不動産投資家の体験談を踏まえ、代表的な疑問点を整理します。

「書類は何から揃える?」

銀行融資の相談をするときに必要になる書類は、個人属性を証明する書類と、物件の収益性を示す書類の2つに大別されます。

個人に関する書類

・源泉徴収票や確定申告書

・勤務先の在籍証明

・個人の資産・負債一覧(預金通帳、借入明細など)

物件に関する書類

・レントロール(家賃収入の一覧表)

・物件概要書・登記簿謄本

・収支シミュレーション(返済比率・キャッシュフローの試算)

初心者がよく陥るのは、物件の資料ばかりに目が行き、自分の属性データを整えていないこと。銀行が最初に見るのは投資家本人の返済能力です。属性と物件の両輪を揃えて初めて融資交渉の土台に立てます。

「銀行にはどう話を切り出す?」

銀行に相談するときは、単に「融資をお願いします」と伝えるのではなく、ストーリーを持って説明することが重要です。

・投資の目的(例:資産形成、FIRE、家賃収入での生活安定)

・今回の物件を選んだ理由(エリア需要、長期安定性、出口戦略)

・今後の拡大ロードマップ(追加投資の計画や融資の希望額)

こうした背景をセットで語ることで、銀行は「この投資家は計画性がある」と判断しやすくなります。逆に物件ありきで「買いたいから融資をつけてほしい」とだけ伝えると、銀行は慎重になり、融資に至らないケースも多いのです。

「会社に知られず進める工夫」

特に会社員投資家が気にするのが、勤務先に不動産投資が知られてしまうのではないかという点です。実務上の留意点を整理すると次の通りです。

・銀行から会社へ直接連絡が行くことは基本的にない

・ただし、勤務先の在籍確認が必要な場合は「社会保険の資格取得確認通知」や「源泉徴収票」で代替できるケースがある

・電話やメールのやり取りは勤務時間外に設定し、可能であれば個人用の連絡先を優先する

加えて、セミナー登壇者からは「平日昼間にこっそり銀行へ行くのではなく、アポイントを休日や夜間対応できる支店に調整するのも一つの工夫」といったアドバイスもありました。

副業禁止規定のある会社員にとっては慎重な対応が必要ですが、現実的には“属性を活かせるうちに進める”のが成功の鍵です。会社に迷惑をかけない範囲で、戦略的に融資交渉を進めましょう。

福岡の不動産投資・新築アパート経営の専門家コメント

「多くの方が“何を準備すればいいのか分からない”と悩みます。ですが、必要書類・収支シミュレーション・銀行への説明の仕方は、すべて型があります。その型を覚えてしまえば、融資は一気に通しやすくなります」

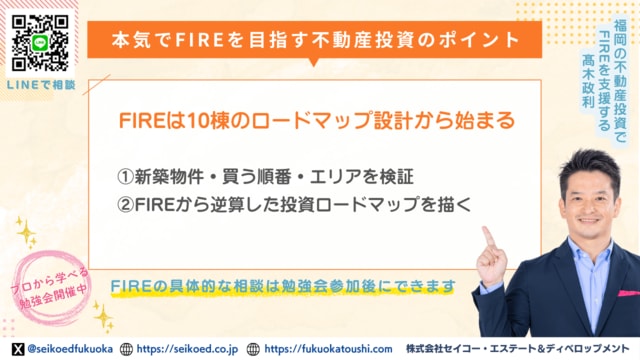

まとめ:FIREは“10棟の地図”からしか始まらない

不動産投資で本気でFIREをめざすなら、1~2棟の取得で満足していては道半ばです。

家賃収入だけで生活を成り立たせるには、最低でも10棟規模のポートフォリオが必要になります。

そのためには、行き当たりばったりの投資ではなく、最初から「10棟までの地図=ロードマップ」を描いて進めることが不可欠です。

要点再掲:新築が出やすい局面/買う順番/エリア検証の型

本記事で取り上げた2人の事例から導かれる学びを整理すると、次の3点に集約されます。

1.新築が出やすい局面を活かす

金利上昇下でも、新築や築浅は耐用年数が長いため融資を得やすい

2.買う順番を間違えない

初期の1~2棟で「銀行が評価しやすい物件」を取得することが、その後の融資余力を決める

3.エリア検証は“勘”ではなく“段取り”

統計データ → 大手チェーンの出店状況 → 賃貸仲介3社ヒアリング、という流れで裏付けを固める

これらを実行した投資家だけが、短期間で10棟・家賃年収1億円規模に到達しています。

次の一手:個別ロードマップ作成のススメ

不動産投資には「必勝パターン」が存在するわけではありません。 年収・勤務先・自己資金・居住エリアなど、投資家ごとに条件は異なるため、最適なロードマップは人によって違うのです。

そこで重要なのが、自分自身の“10棟までの地図”を描くことです。

・何年で何棟積み上げるか

・銀行との交渉をどのタイミングで行うか

・新築と中古をどう組み合わせるか

こうした計画をあらかじめ設計することで、融資が止まり「進めなくなる」という事態を回避できます。

記事の最後に伝えたいのは、「小さな一歩からでも、必ず拡大につながる型がある」ということです。

学んだ知識をもとに、自分の属性や目標に合わせたロードマップをつくることこそ、FIREへの第一歩となります。

福岡の不動産投資・新築アパート経営の専門家コメント

「FIREをめざすなら、最初から10棟のロードマップを描くことが重要です。ゴールを見据えて投資計画を立てれば、途中で融資が止まるリスクを避けられますし、銀行からも“計画性のある投資家”として評価されます」

筆者紹介/企業紹介

株式会社セイコー・エステート&ディベロップメント

代表取締役:高木 政利(たかぎ・まさとし)

福岡エリアを拠点に、新築アパート一棟投資に特化したワンストップ型の不動産投資支援・建築・事業を展開。自身も不動産投資家として複数棟所有し、収益性・安定性を重視した投資モデルを確立。「最初の一棟目を成功させ、二棟目・三棟目へと資産形成をつなげていくための再現可能な不動産投資戦略」を軸に、これまで数多くの初心者投資家を成功に導いてきた。セミナーや無料個別相談、融資戦略設計支援も実施中。

>>詳しくは会社紹介ページへ

セイコー・エステート&ディベロップメント|福岡の新築アパート一棟の不動産投資を成功させる