(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

汗だくの妹が白状した「お金の真相」

陽子さんは意を決し、妹の制止を振り切って、その部屋の扉をこじ開けました。

部屋には、段ボール箱や古い家具が雑然と積まれています。しかし、その奥に隠されるように置かれていたのは、銀行の封筒の束でした。問い詰められた啓子さんは、ついにすべてを白状します。

啓子さんは、2人の子どもの教育費や生活費を自身の収入だけでは賄えず、母親から金銭的な援助を受けていたのです。そして、おもむろにさらに2冊の通帳を取り出しました。1冊は母親の年金が振り込まれる口座。もう1冊は、啓子さん名義の口座でした。月18万円の年金は、本来、入金されるとほぼ全額が引き出され、母親の生活費を除いた分が、姉妹の相続用口座にわけられていたはずでした。しかし実際には、その一部が啓子さん名義の口座へと、毎月のように移されていたのです。

貯金好きだったはずの母親。しかし実際には、月18万円の年金のほとんどは、啓子さん一家の生活費と、孫2人の大学の学費へと消えていました。姉妹のために遺してくれたはずの貯蓄も、その補填のために少しずつ取り崩されていたのです。

母親は、娘と孫たちのために自分の身を削り、その事実を陽子さんに隠し通していたようです。そして妹は、その母親の優しさに甘え、姉に知られないよう金の流れを偽装していました。

親子のお金の管理、注意すべき「7年ルール」

高齢の親と同居していると、お金の管理が曖昧になるケースは少なくありません。親の通帳を子どもが管理することも珍しくありませんが、親子とはいえ互いの財産は別個のものです。

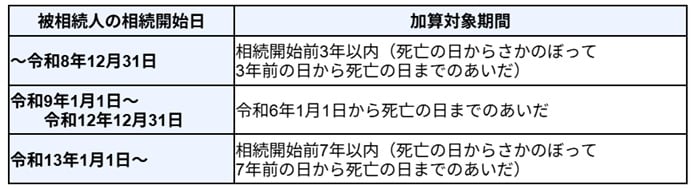

注意したいのが、生前贈与のルールです。年間110万円までなら非課税で贈与できますが、相続が発生した場合、亡くなる前7年以内の贈与は相続財産に加算して相続税を計算するというルールがあります(相続時精算課税制度を選択している場合を除く)。

※この期間は2023年までは「3年」でしたが、2024年1月1日以降の贈与から段階的に延長され、最終的に7年となります。現在は移行期間ということもあり、以下のとおりです。

「争族」トラブルを防ぐ有効な手段は、親が元気なうちに、家族で話し合い、親の意思を明確にしておくことです。そのためには、被相続人となる親に理解をしてもらって、遺言書やエンディングノートなどを活用しましょう。

遺言書は、財産のわけ方を法的に指定できます。自筆の遺言書は無効になるリスクもありましたが、現在は法務局で保管する制度もでき、より確実に意思を遺せるようになりました。

エンディングノートは、財産の一覧や家族への想いを記すのに役立ちます。市販のもの、ネット上にエクセルで作成されたものをダウンロードするものなどがあり、手軽に入手できます。法的な効力はありませんが、意思を伝える重要なツールです。

親の意思を明確にしたら、相続人である子同士も定期的に話し合っておきましょう。親子だからと曖昧にせず、できるだけ早いうちからお金の話をしておくこと。それが、家族お互いへの最大の思いやりなのかもしれません。

〈参考〉

国税庁:No.4161贈与財産の加算と税額控除(暦年課税)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4161.htm

吉野 裕一

FP事務所MoneySmith

代表