がんをはじめ、重病を患った際の心配ごとのひとつに「医療費」に挙げられます。想定より治療が長引くなどして、費用負担に頭を抱える人も少なくありません。そんなときに活用したいのが「医療費控除」です。そこで、看護師FPの黒田ちはる氏が、同氏の著書『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より、医療費控除のしくみから具体的な控除を受けられる項目まで解説します。

(※写真はイメージです/PIXTA)

マッサージ代はOK、人間ドックはNG?…「医療費控除」で戻ってくるお金の境界線【看護師FPが解説】

医療費控除は「医療費」から保険金を差し引くルール

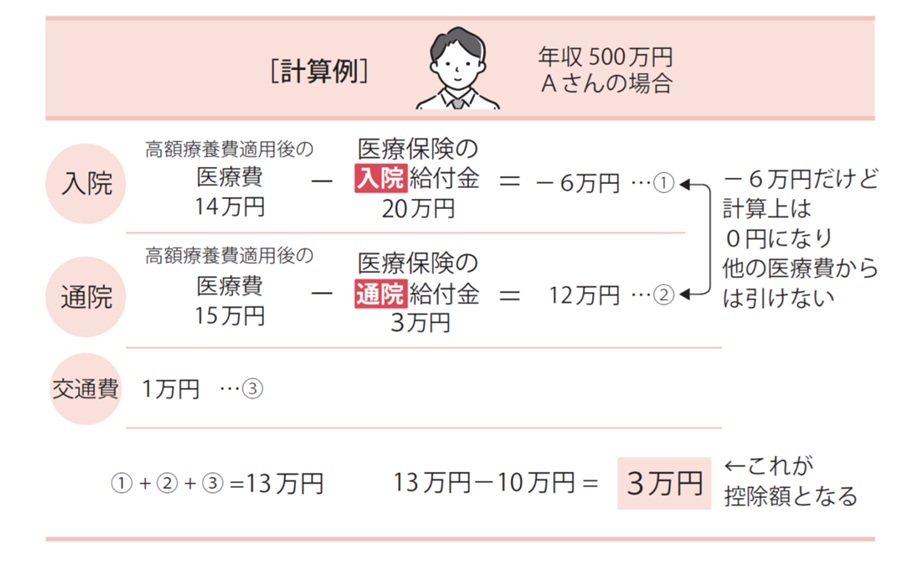

医療費控除を計算する際には、高額療養費で戻ってきた額(世帯合算も含む)や、民間の医療保険・がん保険の給付金は差し引く必要があります。その給付金を受け取る理由となった医療費の範囲で差し引きます。他の医療費からは差し引きません。大変ですが、丁寧に照らし合わせてみましょう。

[図表6]控除額の計算例(年収500万円Aさんの場合) 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

確定申告の時点で補てんされる保険金の額が確定していない場合は、見込み額に基づいて計算します。もし後日、補てん額が異なった場合には、修正申告や更正の請求により訂正を行いましょう。

「診断給付金」や「就業不能保険」は差し引く必要はないが…

「がんと診断されたら50万円・100万円」といった診断給付金や、働けない時の就業不能保険は、医療費を補てんする目的ではないため、医療費から差し引く必要はありません。

ただし、同じ給付金の名称であっても、保険会社ごとに適用ルールが異なる場合があるため、注意が必要です。税金に関する疑問がある場合は、国税庁のホームページでご確認いただくか、最寄りの税務署にお問い合わせいただくことをおすすめします。

黒田 ちはる

看護師FP®