がんをはじめ、重病を患った際の心配ごとのひとつに「医療費」に挙げられます。想定より治療が長引くなどして、費用負担に頭を抱える人も少なくありません。そんなときに活用したいのが「医療費控除」です。そこで、看護師FPの黒田ちはる氏が、同氏の著書『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より、医療費控除のしくみから具体的な控除を受けられる項目まで解説します。

(※写真はイメージです/PIXTA)

マッサージ代はOK、人間ドックはNG?…「医療費控除」で戻ってくるお金の境界線【看護師FPが解説】

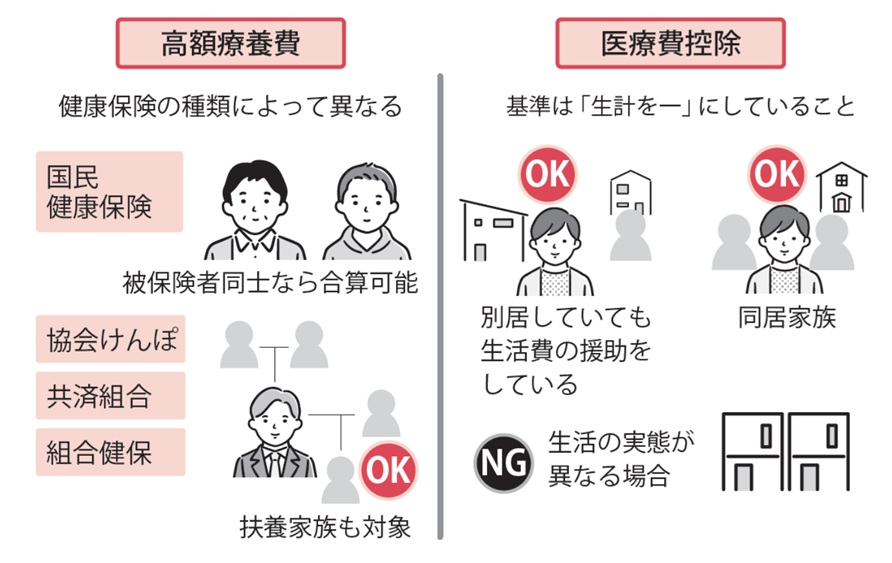

「医療費控除」と「高額療養費」の違い

医療費控除とは、高額療養費の自己負担分や健康保険適用外の医療費など、医療費の負担が多い場合に、確定申告を行うことで税金の一部が還付される制度です。

「高額療養費」との違いは?

高額療養費は健康保険の制度のひとつで、所得などに応じて1ヵ月あたりの自己負担上限額が設定されています。限度額適用認定証を申請せずに立て替え払いしている場合や、世帯合算の対象となる場合は、申請手続きを行うことで、実際に支払った医療費の一部が戻ってくるしくみです。

また、高額療養費と医療費控除では「家族の範囲」が異なる点にも注意が必要です。

・高額療養費の合算の対象となる家族

健康保険の種類によって異なり、例えば「国民健康保険」では被保険者本人のみが対象ですが、協会けんぽや共済組合、組合健保では「扶養家族」も対象になります。

・医療費控除の合算の対象となる家族

生計を一にしているかどうかが基準となりますが、同居している家族だけでなく、離れて暮らしていても生活費の援助をしている場合などは対象となります。ただし、二世帯住宅などで住所が一緒だとしても、生活の実態が異なる場合は対象外となることがあります。

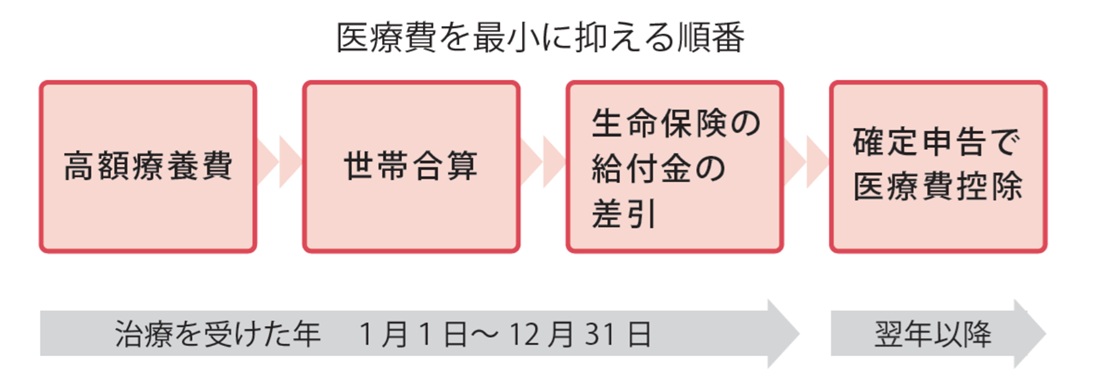

医療費控除と高額療養費は、名称や内容が似ているため混同しやすい制度です。中には高額療養費の世帯合算をせずに医療費控除を申請してしまうケースも見受けられます。

[図表1]高額療養費と医療費控除の違い 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

医療費控除は、医療費が確定してから申請を行う必要があり、高額療養費の世帯合算よりも先に医療費控除を行うと後から修正申告が必要になることがあります。そのため、特別な事情などがなければ、高額療養費の手続きを終えてから、時系列に沿って進めることをおすすめします。

[図表2]医療費を最小に抑える順番 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

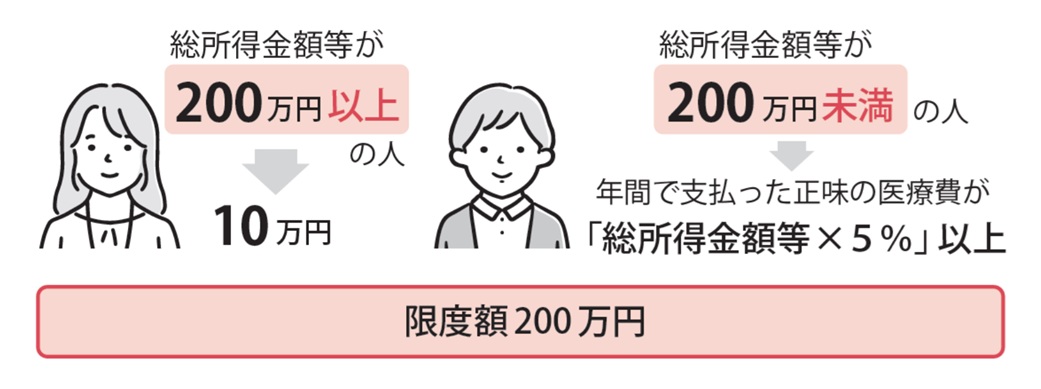

どのくらい医療費がかかったら、医療費控除が受けられる?

1年間(1月1日~ 12月31日)に「10万円」または「所得の5%」のいずれか少ないほうを超える医療費を支払った場合です(限度額は200万円)。ちなみに、医療費控除とセルフメディケーション税制の両方を申請することはできませんので、ご注意ください。

[図表3]医療費控除が適用される支出額の目安 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用