高額な医療費が必要ながん治療においては、お金について家族で話し合うことが重要です。ときに感情的にもなってしまう繊細な話題ですが、よりよい治療法を選び、問題を回避するには、家族全員と状況を共有することが一番の対策になります。本記事では、看護師FPの黒田ちはる氏の著書『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より、お金の使い方を家族と話し合う際のポイントについて解説します。

(※写真はイメージです/PIXTA)

年収500万円台の50代男性「急性骨髄性白血病」で同じ月に2度入院→通常の医療費負担は38万円だが…〈高額療養費制度〉で軽減される自己負担額【看護師FPが解説】

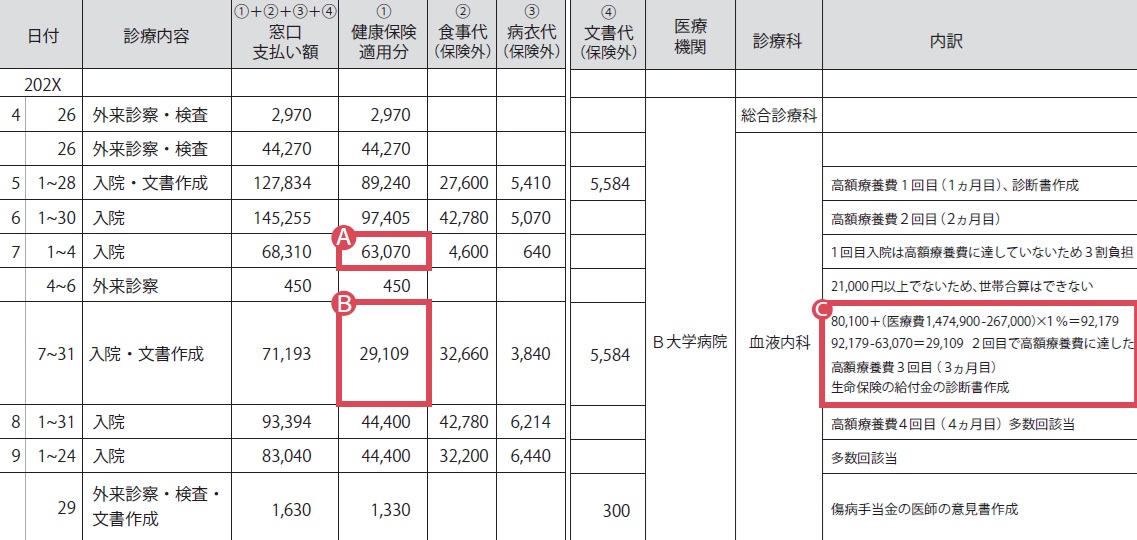

高額療養費制度の「多数回該当」利用の例

〈登場人物〉

・Aさん(50代男性)

・年収500万円台

・急性骨髄性白血病

高額療養費の計算は複雑ですが、基本的に計算方法を覚える必要はありません。ただし、医療費がどのような流れで発生するのかを理解しておくと、今後の医療費の見通しが立てやすくなります。その結果、漠然とした不安が和らぎ、具体的な対応策を考えるきっかけにもなるでしょう。

そこで、ここでは実際のケースを振り返りながらそのしくみについて紹介していきます。

実際の入院時には、治療費(保険診療)だけでなく、食事代や病衣代、文書作成費などの費用も発生します。

例えば、Aさんの所得区分は「ウ」に該当するため、高額療養費制度の自己負担限度額は8万100円です。実際の医療費データをもとに、少し複雑な「同月内での再入院」による医療費のかかり方について解説します。

7月1回目の入院(1日~4日)では、健康保険適用の医療費が6万3,070円(3割負担)となり、高額療養費の自己負担限度額に達しないため病院の会計窓口では3割負担を支払いました(図表1の赤枠Ⓐ)。その後、同じ月の7月7日~30日に、同じ病院に再入院しました。このときの医療費は3割負担でも約38万円もかかり、高額療養費制度が適用されました。

同月内に同じ医療機関で再入院した場合、1回目と2回目の医療費を合算して高額療養費の判定が行われます。その結果、7月の自己負担額は9万2,179円となり、1回目で支払った6万3,070円を差し引いた2万9,109円が2回目の支払い額となりました(図表1の赤枠Ⓑ)。

[図表1]Aさんに実際にかかった医療費 『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)

高額療養費の計算は3割負担を一旦10割にしてから計算式にあてはめるのでとても複雑です。(図表1の赤枠Cの計算式は参考まで)

このような計算は病院の会計窓口で自動的に行われるため、患者さんやご家族が計算式を覚える必要はありません。

なお、今後、高額療養費制度については見直しの予定です。