がんをはじめ、重病を患った際の心配ごとのひとつに「医療費」に挙げられます。想定より治療が長引くなどして、費用負担に頭を抱える人も少なくありません。そんなときに活用したいのが「医療費控除」です。そこで、看護師FPの黒田ちはる氏が、同氏の著書『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より、医療費控除のしくみから具体的な控除を受けられる項目まで解説します。

(※写真はイメージです/PIXTA)

マッサージ代はOK、人間ドックはNG?…「医療費控除」で戻ってくるお金の境界線【看護師FPが解説】

医療費控除の受けるまでの「2ステップ」

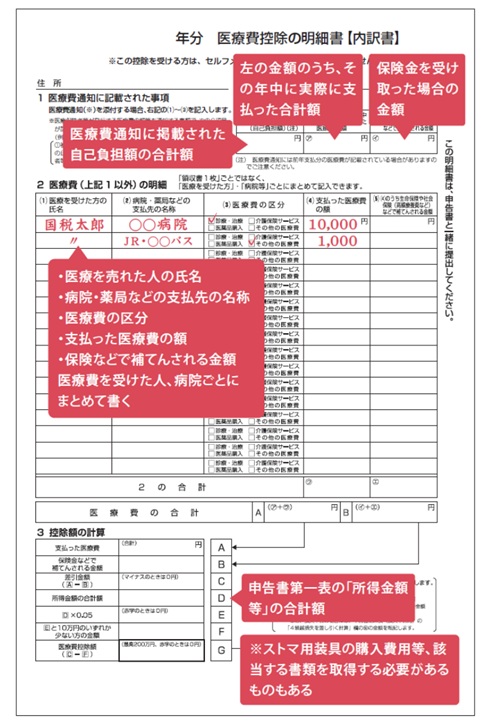

1.「医療費控除の明細書」を作成する

所得税の確定申告書に添付する「医療費控除の明細書」を作成します。

必要書類:「医療費控除の明細書」と医療費の明細書(その年の1/1~12/31)

[ポイント]

・領収書が多い場合、国税庁「医療費集計フォーム」の活用がおすすめ・通院費(電車やバスなど公共交通機関分)や医療用器具の費用も対象

・マイナポータル連携を利用すると、医療費通知情報を取得し、確定申告書への自動入力が可能

2.確定申告書を作成し、1.の書類とともに管轄の税務署に提出する

必要書類:源泉徴収票(給与所得の方)

提出方法:紙申請の場合は管轄の税務署へ提出(郵送も可)マイナンバーカードがあれば電子申請が可能

[図表4]医療費控除の明細書(例) 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

所得税が非課税→還付不可…医療費控除の「注意点」

医療費がかかっても、収入がなく所得税が非課税の場合、戻ってくる税金がないため、還付は受けられません。例えば、1年間の収入が傷病手当金のみで非課税だった場合、申請しても還付額はゼロになります。

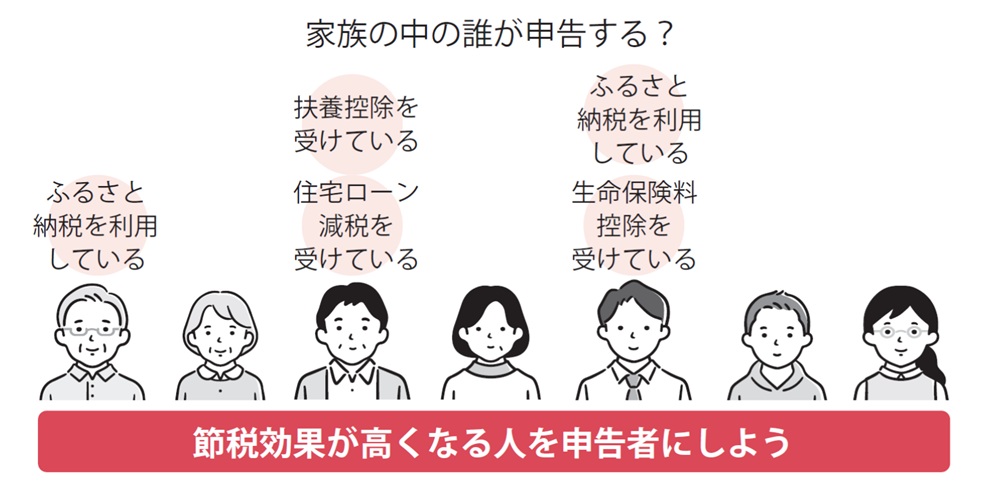

「所得が高い人」が申請すべき?…「申告者選び」も慎重に

医療費控除は申告者の課税所得から差し引かれる、所得税や住民税の負担軽減につながるしくみです。そのため、生計を一にする家族であれば所得が高く税率の高い人が申告したほうが節税効果が大きくなるケースが多いのですが、他の控除との兼ね合いも考慮しましょう。

扶養控除やiDeCoや小規模企業共済等掛金控除、生命保険料控除、住宅ローン減税、ふるさと納税などを活用している場合、どの家族が申告するか慎重に判断する必要があります。

[図表5]節税効果が高くなる人を申告者にしよう 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

また、医療費の合計が10万円に満たない場合でも、所得が少ない人であれば「総所得金額の5%」を超えることで医療費控除の対象になる可能性があります。例えば、年間所得が200万円の人であれば、医療費が10万円未満でも「総所得の5%」を超えた部分が控除対象となります。

このように、家族全体の所得や控除の状況を踏まえ、所得の大小だけではなく、もっとも節税効果が高くなる人を申告者として選ぶことが大切です。申告前にシミュレーションを行い、最適な方法を選択しましょう。