NISAやiDeCo(個人型確定拠出年金)の制度が拡大したことで、資産運用に取り組む人が増えました。これ自体は歓迎すべき動きでしょう。しかし、実はこの潮流が、がん治療における「お金の問題」に思わぬ影響を与えていることはあまり知られていません。がん治療とは切っても切れない「お金の問題」の解決策について、看護師FPの黒田ちはる氏の著書『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)からヒントを探します。

(※写真はイメージです/PIXTA)

「NISA」や「iDeCo」の普及は歓迎すべきだが…資産運用が〈がん治療〉に与える影響【看護師FPが解説】

資産運用の普及ががん治療に与える影響

NISAやiDeCo(個人型確定拠出年金)の制度拡大にともない、資産運用に取り組む方が増えています。

これは、将来に向けた家計の強化を目指す良い動きと言えますが、がん患者さんの場合、治療費や生活費が必要なタイミングで資産が投資信託や株式など現金化しにくい形で運用されているため、生活設計に悩むケースが増えてきています。

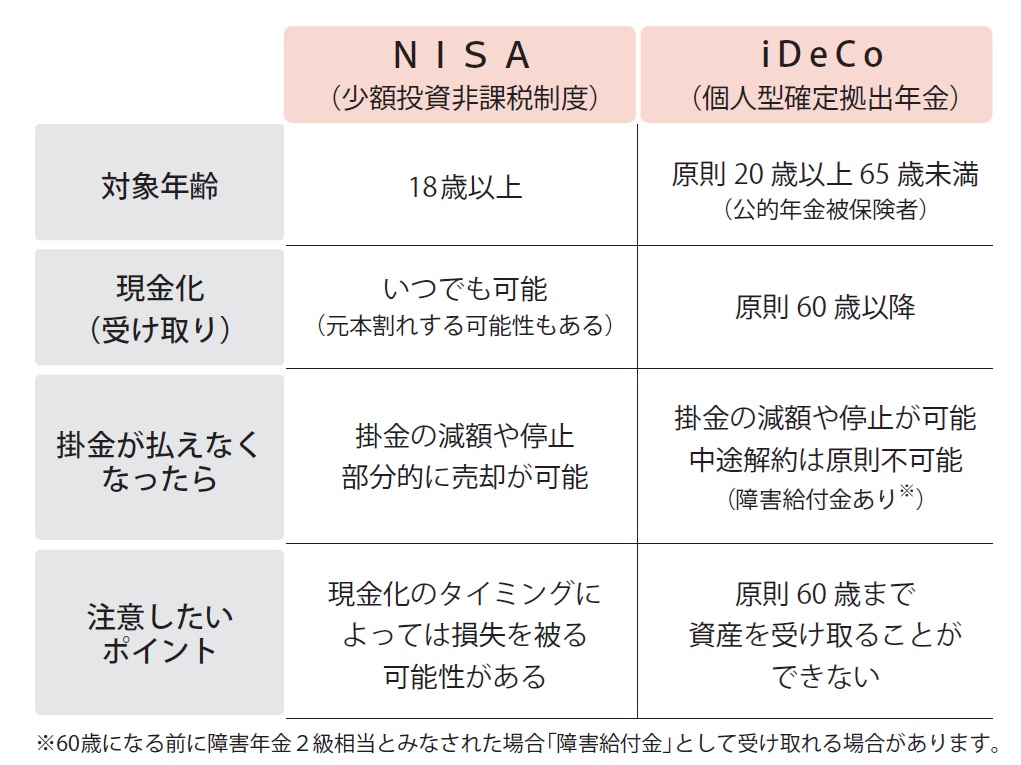

NISA・iDeCoの特徴と注意点

iDeCoには障害給付金があるものの、原則60歳まで資産を受け取ることができません。

NISAは「10年以上使わない将来のためのお金」を貯めるのに適した制度です。いつでも現金化できるものの、市場状況が悪化している時期に売却すると大きな損失を被る可能性があり、反対に、市場が良い時には「もっと利益を追求したい」と考え、判断が難しくなることもあります。

そのため、治療費の支出や収入減によって短中期で引き出す必要が生じた場合には、他の蓄えや収支の見通しも考慮しながら、慎重にタイミングを判断することが重要です。

大切なのは直近1年間のお金

NISAもiDeCoも、本来であれば老後に向けた資産運用の計画を段階的に考えていく予定だったかもしれません。しかし、がん治療でまとまったお金が必要になった場合、最優先すべきは「この1年間で必要な医療費や生活費の見通し」を立てることです。

資産運用の掛金の減らし方や現金化の方法を早急に検討する必要がありますが、判断が難しいことも多いため、がん患者支援に詳しいFPと一緒に考えていくと安心です。

特に、治療が長期間続きそうな場合や、治療後の職場復帰に時間を要する合併症や副作用が予想される場合には、治療を始める時期に生活設計や資産運用のことを考えていくと良いでしょう。

[図表]NISA・iDeCoの比較表 『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)