「残クレ」という言葉をご存じでしょうか? これは「残価設定型クレジット」の略で、自動車ローンの一種です。“残クレ・アルファード”なるミームが出回るなか、ネット上では「残クレは損をする」「デメリットしかない」といった否定的な声も少なくありません。しかし、はたして本当にそうなのでしょうか? 辻本剛士CFPが具体的な事例をもとに、「残クレ」のしくみと活用方法を紹介します。

(※写真はイメージです/PIXTA)

残クレは使わないと損ですよ…「年金月25万円」「貯金3,000万円」の69歳男性が〈残価設定クレジット〉を利用する納得の理由【CFPが解説】

最近話題の「残クレ」とは?

近年、自動車の購入方法として注目を集めているのが「残価設定型クレジット」、通称“残クレ”です。

SNSを中心にミーム化していることから、“残クレ・アルファード”という言葉を聞いたことがある、関連するコンテンツを見聞きしたことがある、という人も多いのではないでしょうか?

実際、トヨタファイナンスが提供する自動車ローンでは、利用者の約73%が残価設定ローンを選択しているとのこと。このように、現在多くの人が“残クレ”の仕組みを活用していることがわかります。

[図表1]自動車ローンの種類別契約状況(全年代) 出典:TS CUBIC「残価設定ローン(残クレ)で車を買う人の割合は?選ぶ理由や注意点」

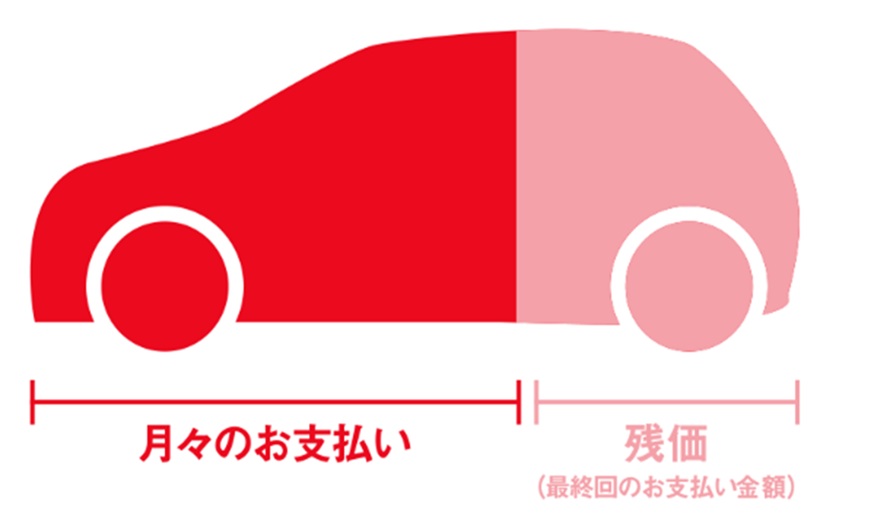

「残価設定型クレジット(残クレ)」とは、数年後の車の査定額を「残価」として据え置き、車両価格からその残価を差し引いた金額のみをローンで支払う仕組みです。これにより、月々の返済額を抑えて新車に乗ることができます。

たとえば、新車価格が300万円で、5年後の残価が150万円と設定された場合、下記のように車両価格から残価を差し引きます。

300万円(車両価格)-150万円(残価)=150万円

そして、車両価格から差し引いた残価150万円について、契約期間で分割して支払っていく仕組みです。なお、金利は残価を含めた車両本体価格全体(300万円)にかかります。

[図表2]「残クレ」のしくみ 出典:トヨタ「残価設定型プラン」

契約期間終了時(3〜5年後)には、その後の取り扱いについて以下の3つの方法から選択することができます。

・残価(据置額)を支払ってそのまま車を所有する

・車を返却して新車に乗り換える

・車を返却して契約を終了する

どの方法が適しているかは、ご自身の生活スタイルや車の利用頻度によって異なります。