(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

訪日外国人旅行消費額~引き続き四半期で2兆円越え、円安と相対的に低水準のインフレ率が影響

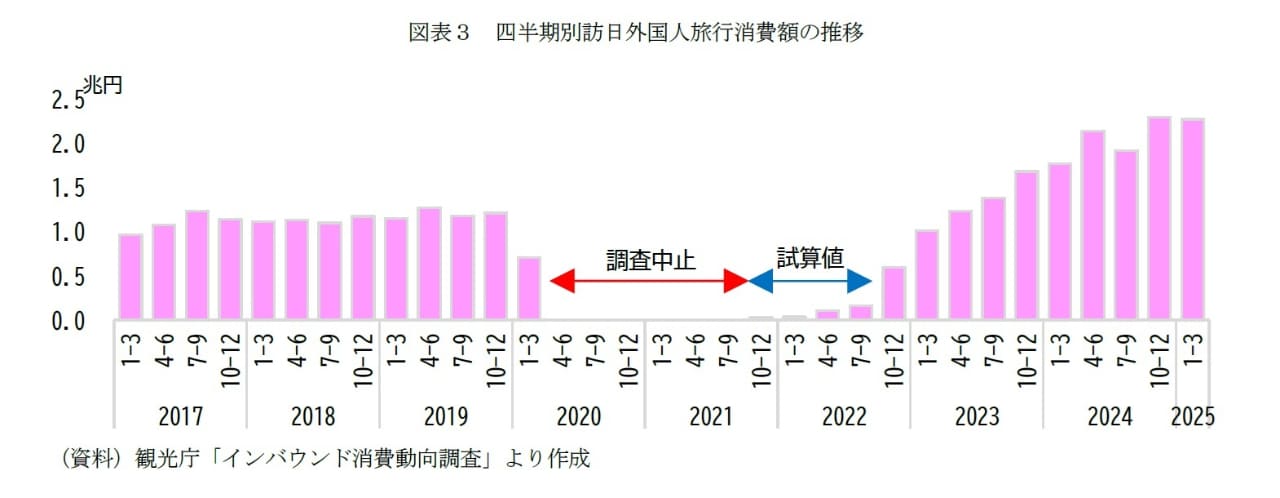

2025年1-3月期の訪日外国人旅行消費額は2兆2,720億円(一次速報)であり、前年同期(1兆7,700億円)と比べて+28.4%の増加となった(図表3)。消費額は2023年7-9月期以降、コロナ禍前を上回る勢いで増加傾向が続いており、2024年4-6月期に四半期として初めて2兆円を突破した。

消費額の増加率(+28.4%)は訪日外客数の増加率(+23.1%)を上回っており、これにより訪日客1人当たりの消費額が増加していることが分かる。実際、一般客 1人当たりの消費額は2025年1-3月22万1,285円であり、前年同期(21万1,089円)と比べて+4.8%増加している。なお、平均宿泊日数は9.0日で、前年同期(9.4日)と同水準である。

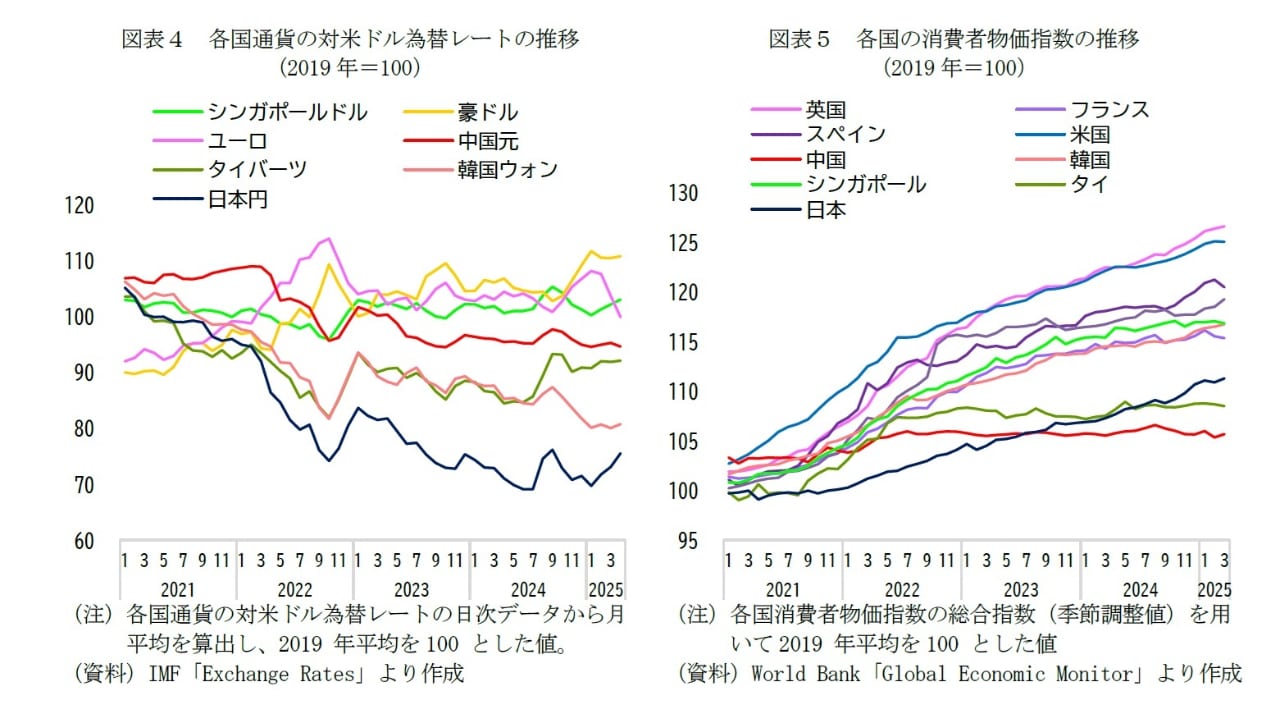

訪日客数やその伸びを上回る形で消費額が増加している背景には、冒頭でも触れたように、依然として円安水準が続いていることに加え、他国と比較して日本のインフレ率が低いことが挙げられる。

あらためて各国通貨の対米ドル為替レートの推移を見ると、足元では米国の関税引き上げによりドル安の傾向も見られるものの、2022 年以降、日本円や韓国ウォンは通貨安の傾向を示しており、とりわけ日本円の下落が顕著である(図表4)。一方、ユーロやオーストラリアドルは通貨高の傾向を示してきた(ただし、ユーロについては直近でドル高傾向が見られる)。

また、各国の消費者物価指数(CPI)を見ると、総じて上昇傾向にあるが、2025年3月時点における日本のCPI上昇率は2019年比で約10%にとどまっている(図表5)。これは、20%以上の上昇が見られる欧米諸国と比べて明らかに低く、大きな差が生じている。

右:[図表5]各国の消費者物価指数の推移(2019年=100) 左:(注)各国通貨の対米ドル為替レートの日次データから月平均を算出し、2019年平均を100とした値。

(資料)IMF「Exchange Rates」より作成

右:(注)各国消費者物価指数の総合指数(季節調整値)を用いて2019年平均を100とした値

(資料)World Bank「Global Economic Monitor」より作成

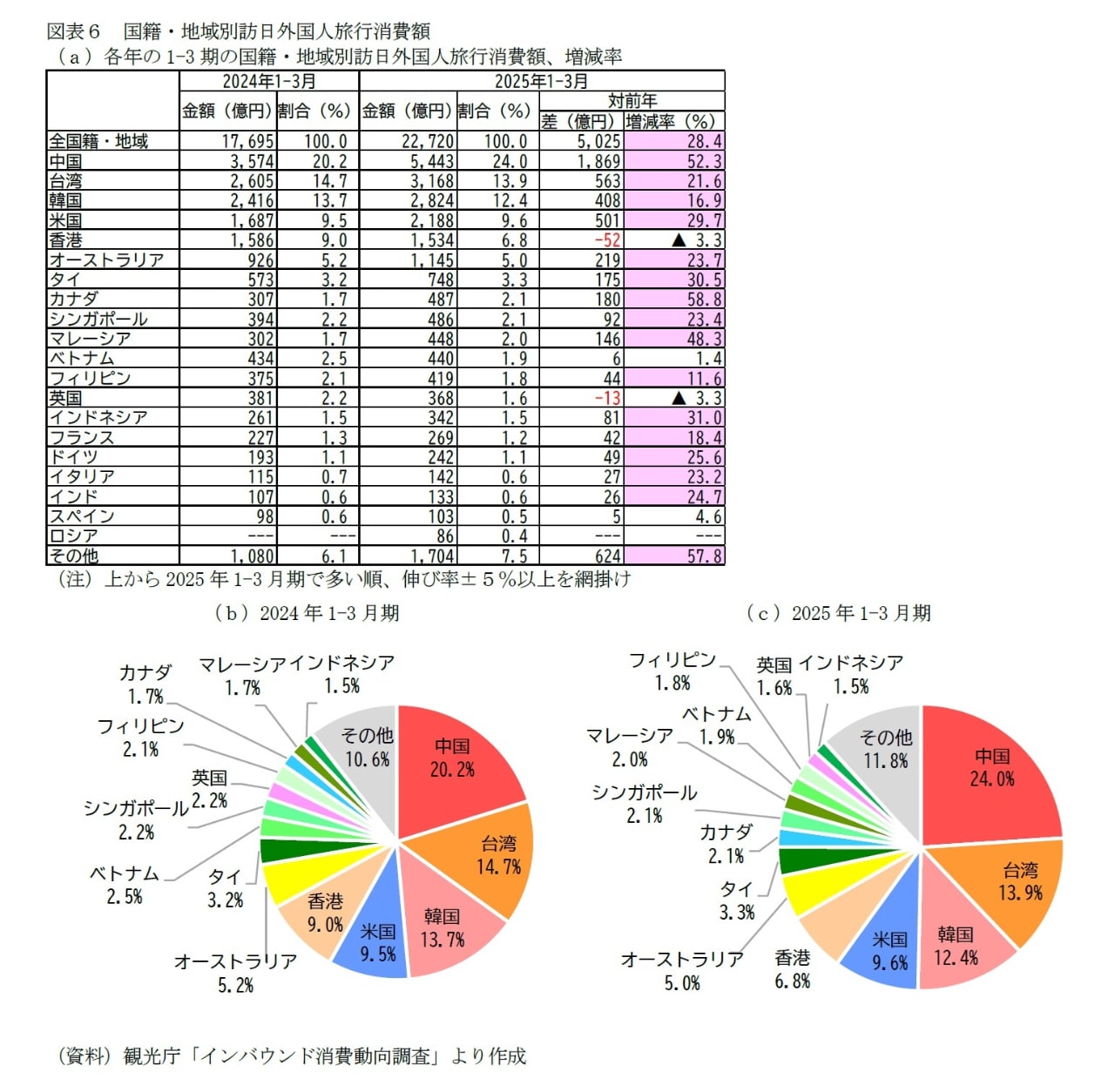

2025年1-3月期の訪日外国人旅行消費額について国籍・地域別に見ると、最多は中国(5,443億円、全体の24.0%)で、次いで台湾(3,168億円、13.9%)、韓国(2,824億円、12.4%)、米国(2,188億円、9.6%)、香港(1,534億円、6.8%)が続き、構成比は前年とおおむね同様である(図表6)。また、これらをはじめとした消費額の上位国では、おおむね前年同期を上回っており、なかでもカナダ(+58.8%)、中国(+52.3%)、マレーシア(+48.3%)での増加が顕著である。

(資料)観光庁「インバウンド消費動向調査」より作成

なお、各国籍・地域の訪日外客数と消費額の構成比を比較すると、訪日外客数が多い国ほど消費額も多い傾向にあるが、平均宿泊日数や購買行動がその背景にあると考えられる。宿泊日数については、近隣のアジア諸国に比べ、欧米からの旅行者は長期滞在の傾向が強い。

例えば、韓国は2025年1-3月期の訪日外客数で首位(全体の23.1%)を占めるが、平均宿泊日数(全目的で4.2日、観光・レジャー目的で3.7日)は全体(同9.0日、同6.9日)と比較して半分程度にとどまる。このため、消費額は3位(12.4%)にとどまっている。一方、米国は外客数では4位(全体の6.6%)であるものの、平均宿泊日数(同11.6日、同10.2日)が比較的長いため、消費額の構成比(9.6%)は外客数の割合を上回っている。

また、2025年1-3月期における国籍・地域別に1人当たりの旅行支出額を見ると、最多は豪州(38万2,089円)で、次いでフランス(35万9,300円)、カナダ(35万5,302円)、ドイツ(35万498円)が続き、これらの4か国では35万円を超えている(図表略)。