(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

ペアローン利用のリスク

「場所にも間取りにもこだわって快適に暮らしたい」など、マイホームでの暮らしに夢を持つ人も多いと思います。しかし、近年は建築資材や人件費など物価上昇により住宅価格も高騰しています。こうしたなかで、共働き家庭は夫婦で住宅ローンを組んで住宅購入を検討するでしょう。この場合はもちろん購入する住宅が共有名義になりますが、共有にはリスクも潜んでいます。メリット・デメリットを確認し、実際にトラブルを抱えたDさんの事例を通じて、そのリスクに迫ります。

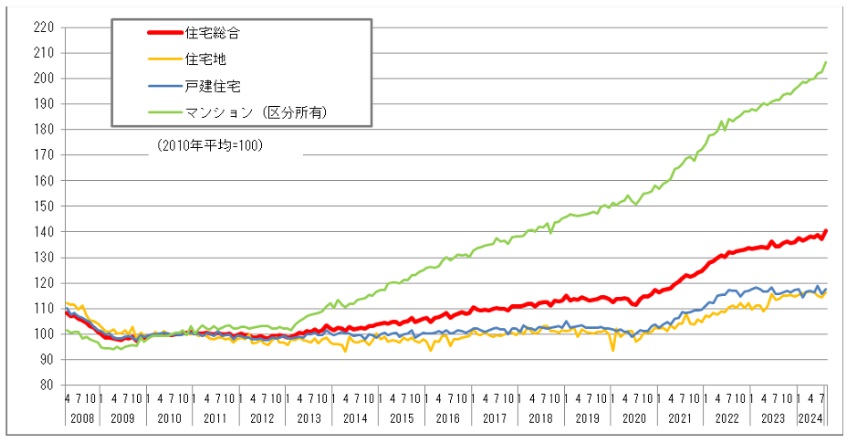

住宅価格の上昇

近年、住宅価格は全国的に上昇しています。国土交通省が不動産の価値動向を「不動産価格指数」という指標で表し、毎月公表していますが、2010年の全国平均を100とし、2024年1~8月のマンションの平均は138と38%の上昇です。地域によって多少の差はありますが、住宅を購入するためには多額の資金が必要です。

親や祖父母からの贈与(直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例)を受けたり、共働き家庭では夫婦の収入を合わせて住宅ローンを利用したりすることで、購入予算を増やすことも可能です。

〈直系尊属から住宅取得等資金の贈与を受けた場合の非課税〉

自己が居住するために、一定の要件を満たす住宅を取得するための資金を直系尊属(両親や祖父母)から贈与によって取得した場合、非課税になります。

国土交通省「住宅取得等資金に係る贈与税の非課税措置について」※2

夫婦共働きの家庭も増えていますが、夫婦で住宅ローンを契約すると住宅は共有名義になります。持分は収入や自己資金(贈与)を考慮した割合になりますが、

・返済の分担(一定の条件の下に住宅ローン控除を夫婦共に限度まで受けられる)

以上は、理想の物件を購入するためのメリットと考えられるかもしれません。

しかし、夫婦の一方が退職したり不測の事態によって収入が減少したりする場合、連帯債務ローンではもう一方に負担がかかり、ペアローンもお互いが連帯保証人となっているので影響をうけるというリスクがあります。また、物件を共有していると売却や借り換えを希望しても、双方の意見が一致しないと手続きが進みません。そして、離婚することになった場合はトラブルが生じやすいです。売却して精算できるならともかく、一方が「住み続けたい」と売却を望まなかったり、条件面で折り合わず売れない場合もあります。