「sustenキャピタル・マネジメント」の

詳細はコチラ>>>

もし定期的なキャッシュフローが欲しいなら

読者のなかには「投信の分配金は、定期的に口座に資金が振り込まれるから、あえて受け取るようにしている」投資家もいるかもしれません。実際、投信の分配金の持つデメリットを理解しながら、分配金を月々の生活費の予算としている投資家たちも少なからずいます。

定期的なキャッシュフローが必要な場合でも、NISA口座では分配金を支払わない投信を選びましょう。そのうえで、必要な金額だけ投資信託を一部売却(一部解約)して、キャッシュフローを確保する方法をおすすめします。

先にも述べたように、投資信託から支払われる分配金は、投信の「強制払い戻し」として認識すべきです。これはつまり、自分で投信を一部売却(一部解約)することで、投信から支払われる分配金を完全に複製できるということも意味します。分配を払い出さない投信で、自らが必要とするだけ出金すれば、分配を受け取ることと完全に同じ経済効果を持てます。

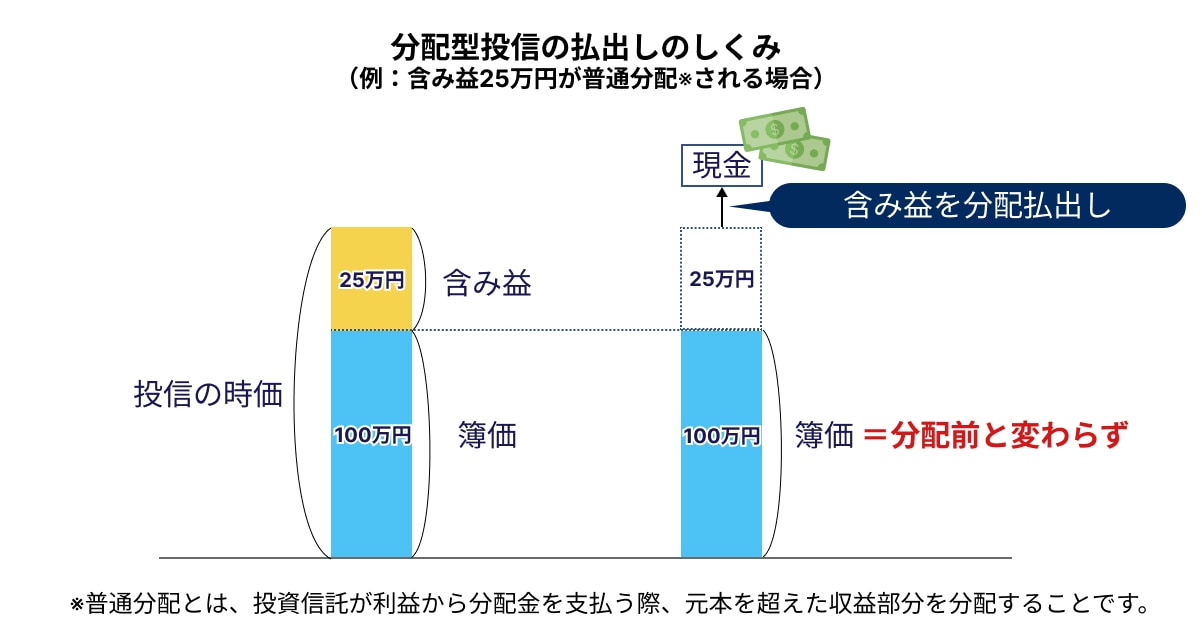

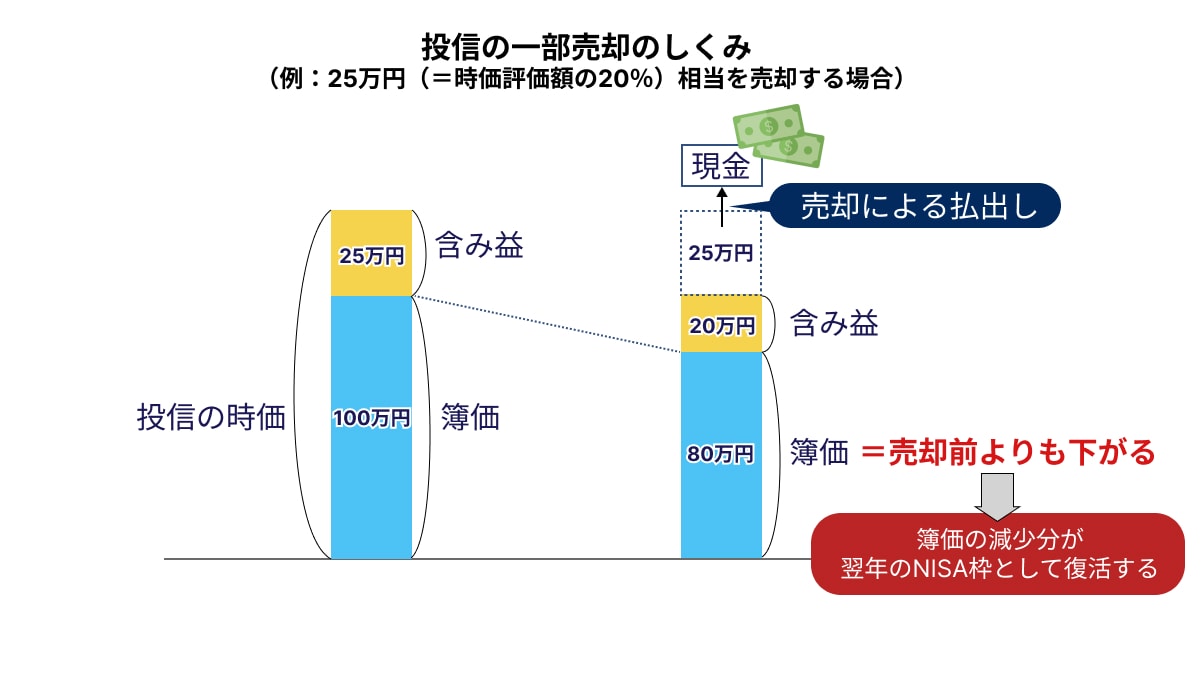

さらに、NISA口座においては、投信の一部売却は分配とまったく同じ経済効果を生むどころか、枠の復活というおまけもついてきます。含み益の範囲内で分配(普通分配)がある場合は、NISA口座内の簿価残高は不変ですが、一部売却をすれば売却した分の簿価だけNISA枠が復活します。

つまり、翌年以降に復活した枠を利用して、非課税で投資が行えるということです。分配金として払い戻されるよりも、自ら売却したほうがよりNISA口座をうまく使えるといえます※。

※なお、含み益が出ていない状態で元本払い戻し部分に相当する分配金(=特別分配金)がある場合にも、該当部分が翌年のNISA枠として復活します。

※普通分配とは、投資信託が利益から分配金を支払う際、元本を超えた収益部分を分配することです。

長期投資という観点では、一部売却をせずに複利効果を最大化することをおすすめします。資産を取り崩しながら生活費にあてていくという際においても、分配金ではなく、定期的にNISA口座で保有している資産を売却してキャッシュフローを作り出す一部売却を活用することが得策でしょう。

証券会社や銀行によっては「定期解約」や「定期売却」を実現する仕組みもあるので、ぜひ探してみてください。

岡野 大

株式会社sustenキャピタル・マネジメント

代表取締役 最高経営責任者 CEO