どちらも不動産投資クラウドファンディング

今回のご質問です。

「短期運用型と中長期運用型の違いがよくわからない。結局どっちがいいの?」

ストレートなご質問、ありがとうございます。確かに、どっちもほったらかしで配当を待つだけ。運用期間が違うだけ?!で、違いが分かりづらいかもしれません。私自身、短期運用型、中長期運用型ファンドにそれぞれ投資している身として、サイトの説明より一歩踏み込んで、できるだけフラットに説明できるようにがんばります!

まず共通点ですが、短期運用型、中長期運用型はどちらも不動産投資クラウドファンディングです。

不動産投資クラウドファンディングとはかなりざっくり説明すると、「みんなで1つの不動産に投資しましょう。そして、管理はプロ(事業者)がやってくれるので、ほったらかしでおっけー!」という投資商品です。

これまで不動産投資といえば、「お金がないとできない」「物件の管理が大変」「知識がないと難しい」というイメージがあってなかなかハードルが高いものだったと思います。

そんなハードルをなくしたのが、不動産投資クラウドファンディングです。

少額から投資できて、物件の選定・管理はプロがやってくれて、だから、知識がなくても大丈夫なので、気軽に不動産投資にチャレンジできるようになりました。

その上で、COZUCHIには2つの商品タイプがあって、それが「短期運用型」と「中長期運用型」になります。

今度は違いをみていきましょう。

【短期運用型】は「多少のリスクを許容しつつ積極的に短期的な利益をねらうアクティブ派さん」におすすめ!

◎特徴

・皆さまは事業に出資している形で、物件の所有者にはならない

皆さまは現物の不動産に投資するのではなく、事業に対して投資を行い、出資を行う見返りとして収益の分配を受けます。そのため、物件の所有者はプロ(事業者)であり、皆さまが物件を所有することはありません(この出資形態を「匿名組合」といいます)。

匿名組合だとどうなるのかは、後で説明します!(今は、自分が出資したお金は不動産運営に使われているんだな、と思っていただければ大丈夫です)

・なにかしら改善点があって伸びしろのあるファンドが多い

例えば、共有状態になっている物件や開発用地など。そのままの状態では、価値が埋もれていて、なかなか買い手がつきにくい。だから比較的安く仕入れることができる。安く仕入れて、ひと手間加えて、バリューアップして売却する。そういった伸びしろのあるキャピタルゲイン重視のファンドが多いです。

(共有状態:例えば相続で、兄弟3人で同じ物件を所有することに。自分はリフォームしたいのに、弟2人が反対しているからリフォームできない。こんな感じで一定の制約があって、一般的な資産価値は相場より低く評価されます)

・運用期間が短め

・皆さまが受け取る分配金は「雑所得」として計上され、総合課税の対象となり、原則確定申告が必要

※税法上の原則であり、皆さまの属性(個人・法人)、所得状況、事業性の有無等により税務上の取扱い、申告手続きは異なります。実際の税務上の取扱い、申告・納税については、顧問弁護士や税務署、税務事務所にご確認ください。

◎メリット

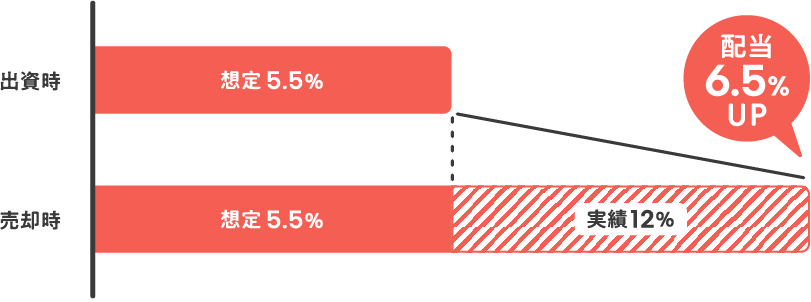

・キャピタルゲイン重視が多いため、売却益のアップサイドを狙える

想定利回りは、売却想定価格等から逆算して算出しています。売却価格は、その時の市況感などに左右され、想定より高く売れることがあります(もちろん、物件の目利き・バリューアップを達成する推進力、そして高く売却する交渉力が大事です)。その時に、COZUCHI独自の配当ポリシーによる、配当利回りの上振れが発生します(皆さんとフェアでいたいから利益もシェアしたい、という想いからです)。

・皆さまは収益を優先的に受けとれる優先出資者

匿名組合だと、優先劣後構造を採用できます。どういうことかと言うと、皆さまは利益を受け取る優先順位が高く、逆に損失を被る順位が低いということです。匿名組合では、皆さま(優先出資:利益を優先的に受ける出資者)と事業者(劣後出資:損失が出た場合はまずは負担し、利益については優先出資者の次に受け取ることができる出資者)に分けられ、優先出資者に対して利益を優先的に分配します。逆に、損失が発生した場合には損失分は劣後出資から充当することになります。

・いつでも換金できる(一定の手数料が発生します)

COZUCHIならではの取り組みの1つですが、基本的にはいつでも換金申請(事業者への買取申込)ができるので、急に現金が必要になったときに備えることができます。

◎デメリット

・不確定要因があるゆえに、売却のタイミングがずれ延長する可能性がある

バリューアップしていく中で、どうしてもコントロールできない部分があります。それは時間軸で、例えば、開発ファンドでは開発を進める中で行政からの回答を待つ必要があったり、また共有持分状態のファンドでは思うように権利調整などが進まなかったり。バリューアップしていく過程で、完全には事業者側でコントロールできない部分があるゆえに、延長となる場合があります。

・売却価格によっては想定利回りを下振れる可能性がある

想定利回りは、売却想定価格等から逆算して算出していますので、その時の市況感などに左右され、売却想定価格を下回り想定利回りが下振れる可能性があります。

◎「短期運用型」まとめ

・キャピタルゲイン重視が多く、バリューアップの可能性を秘めていて、想定より高く売却できることがある

・だから、売却益のアップサイドを狙える

・そして、匿名組合を活かし優先劣後構造を採用して、元本毀損のリスクヘッジ効果を高める

・でも、バリューアップの過程で不確定要因があって、延長したり想定通り売却できないこともあり得る

【中長期運用型】は「ずーっとほったらかしがいい。コツコツ安定派さん」におすすめ!

◎特徴

・皆さまはプロと不動産を共同で所有し事業を行う形で、実際に物件の所有者になる

皆さまとプロで不動産を共同で所有し事業を行う形になります。(この出資形態を「任意組合」と言います。)そして、運営をプロに委託するという形をとることで、皆さまはほったらかしが可能に。現物の不動産を所有しているのと同じとみなされるために、様々なメリットが生まれてきます。

・あまり手間をかけなくても現況で利益が見込めるファンドが多い

その立地や造りなどの魅力を武器に、現況で入居率高く稼働していて、短期運用型にみられる権利調整などの手間をかけなくても利益が期待できる。入居テナント等からの賃料収入を配当するインカムゲイン重視のファンドが多いです。

・運用期間が長め

既に稼働率が高く、賃料収入を配当原資とする不動産を対象としているので運用期間を長く設定することができます。

・皆さまが受け取る分配金は「不動産所得」として計上され、総合課税の対象となり、原則確定申告が必要

※税法上の原則であり、皆さまの属性(個人・法人)、所得状況、事業性の有無等により税務上の取扱い、申告手続きは異なります。実際の税務上の取扱い、申告・納税については、顧問弁護士や税務署、税務事務所にご確認ください。

◎メリット

・インカムゲイン重視が多いため、定期的な配当を狙える

・事業者倒産リスクからの隔離効果が期待できる

任意組合のスキームを採用する最大のメリットであり、理由になります。万が一事業者が倒産しても、その所有権は組合委員の共有となるため、皆さまの不動産持分に変わりはない為、別の事業者により運用を継続することができます(別の事業者を立てて運用する場合、一定の手続きが必要になります)。

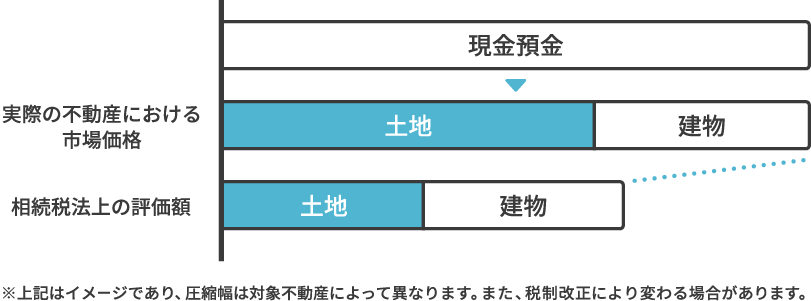

・一定の節税効果が期待できる

任意組合であるために、税務上は現物不動産を保有している場合と同じ扱いになります。そのため、一般的に通常の現物不動産と同様、相続税評価額が不動産価格より低くなるため、同額の現預金を保有しているよりも相続や贈与の際に、大幅な資産圧縮効果が期待できます。

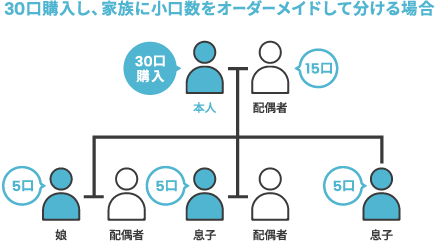

また、1口単位で相続人に分割が出来るので、現物不動産と比べて、相続に柔軟性をもたせる事が可能です。

◎デメリット

・入居状況によっては想定利回りを下振れる可能性がある

インカムゲイン重視であるため、入居しているテナントなどが抜けて入居率が下がった場合は、想定していた配当を実施できない場合があります(立地や造りから、新たなテナント誘致が期待できる物件を投資対象としているファンドが多いです)。

・現金化機会は、短期運用型と比べて限定的

現金化したい場合には、事業者が買い取るのではなく、COZUCHIが皆様の持分の売却先を探してきます。その機会を利用することで、半年に1回、現金化できるタイミングがあるということになります(売却を保証するものではありません。また、売却時の価格は不動産市況によって変動する可能性があります)。

◎「中長期運用型」まとめ

・インカムゲイン重視が多く、現況の状態で定期的な利益が見込める

・だから、定期的なコツコツ配当が期待できる

・そして中長期で運用するからこそ、任意組合にすることで、事業者倒産リスクからの隔離効果を高め、また一定の節税効果も期待できる

・ただ、短期運用型のように、売却益のアップサイドは狙いにくい

結局どっちがいいの?

少しずるい回答になってしまうかもしれませんが、短期運用型、中長期運用型、どちらもおすすめなのです。特徴が違って、それぞれの良さがあります。そこでお気づきの方もいるかもしれませんが、両方投資することが最もおすすめです!(私もそうしています!)

中長期運用型で長期安定収益を享受しながら、短期運用型で利益アップサイドを狙っていく。それぞれを補完する形で、バランスの良い不動産投資ポートフォリオが組めるのではないかと考えております。

最後に

少し長い文章になってしまいましたが、お付き合いいただきありがとうございます。

今後も皆様のご意見・ご質問にフラットにお答えしていきたいと考えています。少しでも皆様のお役に立てますように。