大人気の新築木造1棟アパート「カインドネスシリーズ」資料請求はコチラ>>>

不動産所得と譲渡所得の計算方法

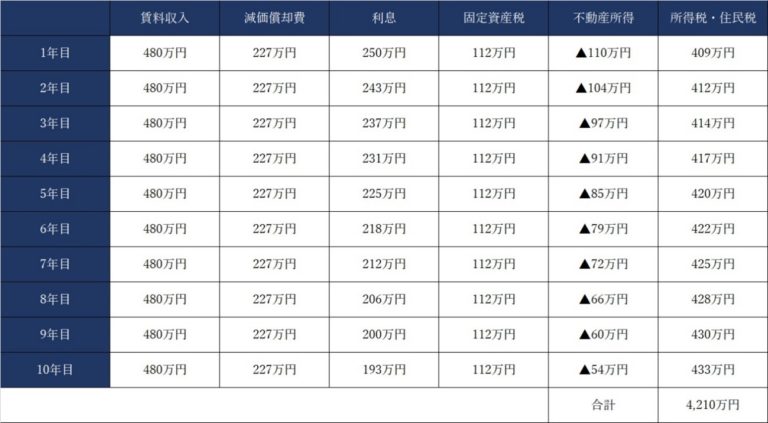

実際に数字を示して見てみましょう。

【前提条件】

・年収額面:1,500万円

・物件:木造新築アパート/1億円(うち建物5,000万円)/月間賃料40万円

・不動産ローン:1億円/40年間で返済/10年後に8,500万円で売却してローン残債も返済

上記の前提条件で試算してみた場合、【図表】の通り年間の賃貸収入より減価償却費と利息、固定資産税を合計した経費の方が多いため、不動産だけの収支は赤字となっています。しかし、1,500万円の給与収入があるので、所得税や住民税は発生します。この税金の合計は10年間で約4,210万円です。一方で、不動産投資を行わなかった場合、毎年の給与収入に対して、所得税などが456万円発生しますので、10年間の合計だと4,560万円です。この時点で、約350万円の節税となっています。

最後に売却した際の税金ですが、8,500万円で売却した場合、約770万円の譲渡益が発生する計算で、その際の税金は約154万円です。

この効果が得られるのが、給与や不動産の収入に係る税率が収入によって高くなる累進税率で、譲渡益に係る税率が一定の税率であることを利用しているためです。所得税が高いと感じておられる方は一度ご検討してみてはいかがでしょうか。

【図表】 ※社会保険料は額面収入の15%で計算、社会保険料控除と基礎控除以外は考慮なし