不動産投資ローンと住宅ローンの借り換えはできる?

不動産投資ローンから住宅ローンに、逆に住宅ローンから不動産投資ローンに借り換えをしたい人もいるかもしれません。

ここでは、住宅ローンと不動産投資ローンの借り換えができるかどうかについて解説します。

不動産投資ローンから住宅ローンへの借り換えの場合

投資用物件として購入した家に自分自身が住むことになった場合、金利の安い住宅ローンに借り換えたいと思われるかもしれません。

しかし、不動産投資ローンから住宅ローンへの借り換えは難しいことが多いです。

住宅ローンはマイホームの購入を後押しする融資で金利や審査基準を優遇しています。投資ローンから住宅ローンへの借り換え対応してくれる金融機関はほとんど無いのが実情です。

住宅ローンから不動産投資ローンへの借り換えの場合

住宅ローンを組んで自宅を購入後、急な転勤などで住み替えが必要になった場合に、自宅を賃貸に出せないか検討することもあるかもしれません。しかし、住宅ローンを借りたまま自宅を賃貸として貸し出すことは原則できません。

ただし、転勤などで金融機関がやむを得ないと判断した場合には、一時的にそのまま自宅を貸し出すことを許可してくれたり、不動産投資ローンへの借り換えたりすることが可能なケースもあります。

住宅ローンから不動産投資ローンに借り換えると、金利の上昇や事務手数料などの諸手数料が発生することには注意が必要です。借り換えで発生する諸手数料などについては以下の記事で詳しく解説しています。

【関連記事】住宅・不動産投資ローンの借り換え費用はいくら?相場や手順を紹介】

なお、金融機関に報告せずに住宅ローンのまま賃貸をすることは重大な契約違反となるため、必ず事前に金融機関に相談しましょう。

住宅ローンで不動産投資を利用した場合どうなる?

住宅ローンを借りたまま自宅を貸し出すことは原則できないと解説しました。

しかし、実際に不動産投資用物件を住宅ローンで購入していることが金融機関に発覚すると、どうなってしまうか気になる人も多いのではないでしょうか。ここでは住宅ローンの不動産投資利用が発覚するとどうなってしまうかについて紹介します。

一括返済を求められる

投資用物件に住宅ローンを不正利用した場合は契約違反とみなされ、金融機関から一括返済を求められます。

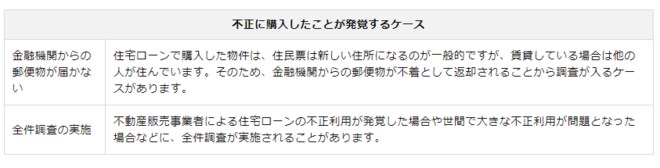

なお、住宅ローンで投資用物件を不正に購入した場合は以下のような場合で不正利用が発覚することが多く、リスクが非常に高いです。

金融機関からの融資が厳しくなる

金融機関に対して不正利用や虚偽申告をすると、その後の金融機関との取引が難しくなる場合があります。

融資は信頼関係で成り立っており、不動産への融資は金融機関が数千万円という大金を貸すために大きなリスクを負っています。そのようなリスクを負った金融機関に対して不正利用をしたとなれば、毅然とした態度をとられるのは当然といえます。

万が一不正利用が発覚して一括返済を求められた場合には自己破産の可能性もあるため、投資用物件を住宅ローンで購入することはやめましょう。