新NISAをはじめる際、「つみたて投資枠」と「成長投資枠」の配分を迷う人は多いでしょう。この悩みについて、CFPで『ファイナンシャルプランナーが手取り足取り教える新NISA』著者の小山信康氏がズバリ回答。加えて、投資をはじめる前に最低限知っておきたいこと、商品選びの前にやっておきたい「リスク許容度の計測」についても解説します。

(※写真はイメージです/PIXTA)

今年からはじまった新NISA…「つみたて投資枠」と「成長投資枠」どっちを使おうかな?→CFPの明確な回答

使い分けではなく「つみたて投資枠」の優先利用を

新NISAには「つみたて投資枠」と「成長投資枠」があります。みなさんは「まず、どっちを使おうかな?」と考えることでしょう。

迷うのであれば、つみたて投資枠を利用してください。つみたて投資枠を利用していて、「不便だな」「選びたい商品がないな」と感じたら、成長投資枠の利用を検討してみてください。

つまり、優先順位としては、つみたて投資枠の方が上位にあるということです。

その理由としては、以下のものが挙げられます。

非課税投資枠の制限

新NISA全体の非課税投資枠は1,800万円です。しかし、成長投資枠だけで1,800万円の枠を使い切ることはできません。成長投資枠は1200万円までです。一方、つみたて投資枠は1,800万円の非課税投資枠を丸々使い切ることができます。よって、まずはつみたて投資枠を優先的に使い、成長投資枠の方に余裕を持たせておいた方が賢いと考えられます。

継続投資の制限

つみたて投資枠による投資は積立のみであるのに対し、成長投資枠は積立でも、一発勝負でも投資が可能です。積立による投資を考えているのであれば、わざわざ選択肢の広い成長投資枠を先に使う必要はないでしょう。

少しでも迷いのある中で投資をするのであれば、積立しか選択できないつみたて投資枠を利用した方が、とくに投資初心者は、自分のレベルに合わせた投資ができると言えるかもしれません。

商品の制限

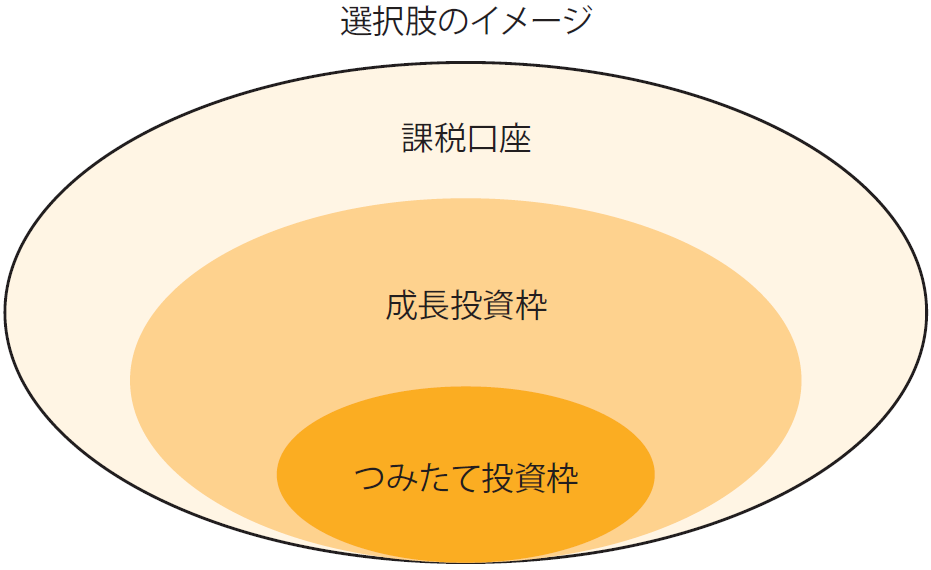

「つみたて投資枠(約260種類)なら投資できるけど、成長投資枠(約2,000種類)では投資できない」ということは基本的にありません。逆に、「成長投資枠なら投資できるけど、つみたて投資枠ではダメ」という商品はザラにあります。

[図表1]投資できる選択肢のイメージ 出典:『口座開設から銘柄選定・利益確定まで ファイナンシャルプランナーが手取り足取り教える新NISA』(彩図社)より抜粋

よって、「成長投資枠なら投資できる約1,740種類(=約2,000-約260)」でもなければ、とりあえずつみたて投資枠の利用を優先した方が良いでしょう。

もちろん、個別銘柄の株式への投資は成長投資枠のみとなっているので、この場合は有無を言わさず成長投資枠を利用するしかありません。

これらの理由から、まずは2つを使い分けるというより、つみたて投資枠を優先利用した方がベターと考えられます。

ただし、1年間で数百万円の投資をするという人は、「使い分け」をしっかりと考えた方が良いでしょう。

それぞれ年間、120万円まで(つみたて投資枠)と240万円まで(成長投資枠)となっているので、年初においてどのようにこの投資枠を使うのかを考えておくと便利です。

とくに、「つみたて投資枠は積立のみ」となっているので、一気に120万円分を使うということができません。半年に1回の積立に対応している金融機関であれば、60万円まで一度に投資できますが、毎月積立のみに対応している金融機関の場合は、10万円ずつの投資となります。

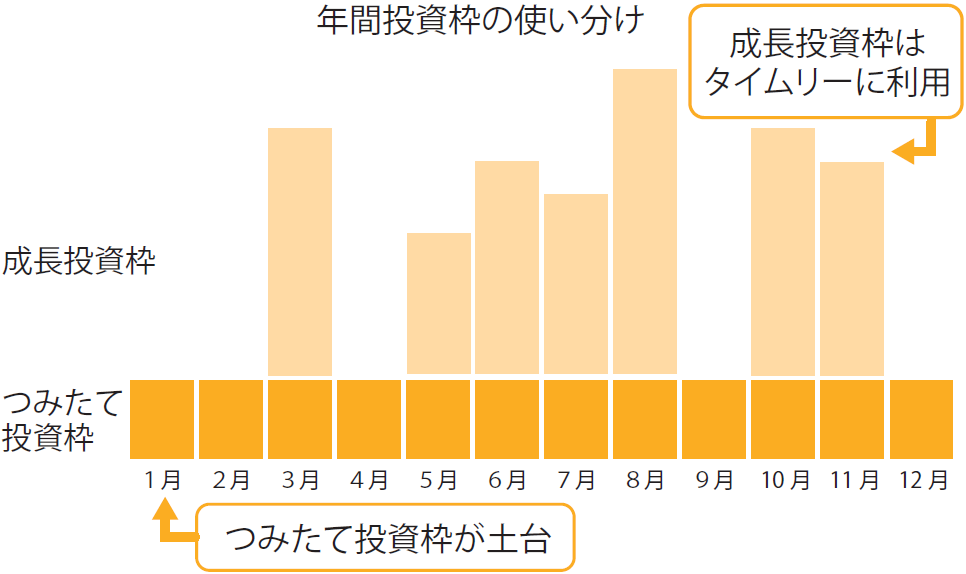

[図表2]年間投資枠の使い分け 出典:『口座開設から銘柄選定・利益確定まで ファイナンシャルプランナーが手取り足取り教える新NISA』(彩図社)より抜粋

基本的には、つみたて投資枠を土台として利用し、成長投資枠はタイムリーに対応する形で利用すると良いでしょう。