新NISAをはじめる際、「つみたて投資枠」と「成長投資枠」の配分を迷う人は多いでしょう。この悩みについて、CFPで『ファイナンシャルプランナーが手取り足取り教える新NISA』著者の小山信康氏がズバリ回答。加えて、投資をはじめる前に最低限知っておきたいこと、商品選びの前にやっておきたい「リスク許容度の計測」についても解説します。

(※写真はイメージです/PIXTA)

今年からはじまった新NISA…「つみたて投資枠」と「成長投資枠」どっちを使おうかな?→CFPの明確な回答

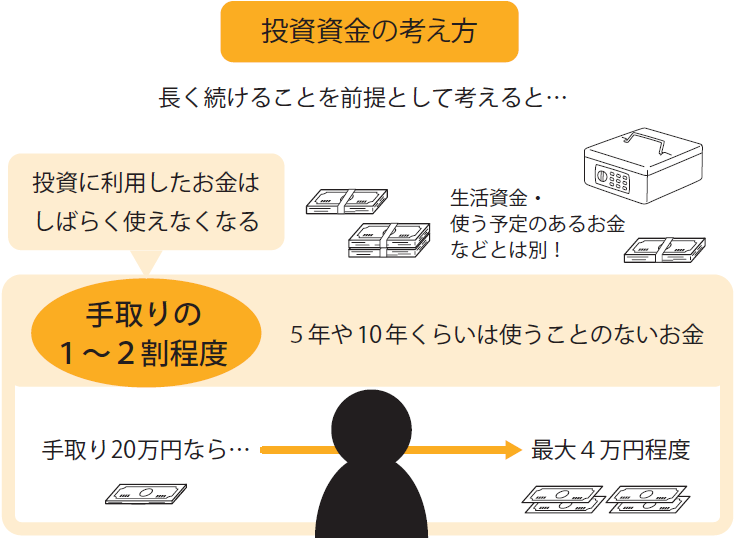

“余裕資金”を投資に充てる…投資資金の目安とは

前述の通り、新NISAは、長期投資向きのしくみです。

これを言い換えれば、「新NISAで投資したお金は、しばらく使えなくなるかもしれない」ということです。日常的に使うお金で新NISAを利用するようなことは、絶対に行わないでください。

「値下がりしたらどうしよう……」とドキドキするような投資は、もはや投資ではなくギャンブルです。自分にとって適切な投資額を確認しておきましょう。できれば、5年や10年くらいは使うことのないようなお金で新NISAを利用していただきたいところです。簡単に言えば、余裕資金です。

将来の成長が有望そうだった商品も、思いがけず低迷を続けてしまうこともあります。投資で損をするのは、決して可能性の低いことではありません。損をしても、人生が狂うようなことはない程度の投資額に留めておくのが大事です。できれば今後のライフプランを考えて、今所有している預貯金の使い道を検討する中で、「このお金は10年くらい使うことないな」という部分に関しては、新NISAで投資する資金となりえるでしょう。

[図表3]投資資金の考え方 出典:『口座開設から銘柄選定・利益確定まで ファイナンシャルプランナーが手取り足取り教える新NISA』(彩図社)より抜粋

収入に関しては、手取りの1~2割分、たとえば手取り20 万円の人であれば、2万~4万円程度を新NISAで積み立ててみてはいかがでしょうか。ただし、家族構成によっても事情は違ってくるので、慎重に検討してください。

投資できる金額のめどがついたら、商品選び……といきたいところですが、まだ早いです。商品選びの前にやった方がいいことがあるので、次の項目でそれらを見てみましょう。