Q.子どもがおらず全財産を寄付したい場合、遺言書はどういう書き方にすればよいでしょうか。

A. 遺贈寄付には「特定遺贈」と「包括遺贈」の2種類があり、質問にあるケースは「包括遺贈」にあたります。

特定遺贈とは、「〇〇銀行〇〇支店の預貯金を△△に遺贈する」というように、遺言書で寄付する財産を特定して遺贈する方法です。「〇〇万円を△△に遺贈する」と金額を確定させた書き方もできますが、財産状況が将来変化した際に遺言を書き替えなくても済むよう、「金融資産の〇分の〇を△△に遺贈する」と書いておく方法もあります。無理なく遺贈寄付するための工夫です。

一方、包括遺贈は財産を一つひとつ特定して遺贈するのではなく、「全財産を△△に遺贈する」「全財産の〇分の〇を△△に、〇分の〇を△△に遺贈する」というように、財産全体について全部もしくは割合配分して遺贈する方法です。特定遺贈も包括遺贈も、寄付先は1団体でも複数団体どちらでも可能です。

Q.「包括遺贈」による寄付を受け取れる団体が少ないという話を聞きましたが、なぜなのでしょう。

A. 包括遺贈を受ける人(または法人)を包括受遺者と言います。民法では「包括受遺者は相続人と同一の権利義務を有する」と定めています。つまり、包括受遺者は、預貯金などのプラスの財産だけでなく、債務=借金、連帯保証、損害賠償義務などがある場合、そのマイナス財産も引き継ぐことになります。「2分の1を包括遺贈する」とあれば、債務の2分の1も承継することになるわけです。

そのため、団体側はどうしても包括遺贈の受け入れを慎重に判断せざるを得ません。もし、事前の相談なく公益団体を包括受遺者に指定した場合、団体側はある日突然、包括受遺者に指定された遺言の存在を知ることになります。団体にとってはありがたい反面、もしかしたらマイナスの財産がプラスの財産を上回るかもしれず、怖いことでもあります。債務を負担するために、ほかからいただいた寄付金を充てることになっては本末転倒です。包括遺贈を希望する場合は、遺言書作成時の早い段階から寄付先団体に相談しておくことをおすすめします。

このように包括遺贈には注意すべき点がありますが、法定相続人のいない方(相続人不存在)にとっては有効な方法です。相続人不存在の方が亡くなると、家庭裁判所によって相続財産清算人が選任され、遺産は相続財産清算人のもとで債権者や特別縁故者に配分された後、残った財産は国庫に帰属します。この手続きには通常1年ほどかかります。相続人が不存在であると、特定遺贈による遺贈寄付の遺言を残しておいても、やはり相続財産清算人の選任から相続人捜索等の公告が終わってから遺言の執行となり時間がかかります。

ところが、包括遺贈による遺贈寄付の遺言書を作成しておけば、寄付を受け取る団体(=包括受遺者)が相続人と同等の立場となって相続人不存在ではなくなるため、相続財産清算人の選任手続きや公告期間を経る必要がなくなる分、速やかに相続手続きが実行されます。

Q.家族には十分支援してきたので、遺産は渡さずに遺贈寄付したいと希望される方もおられるのですが。

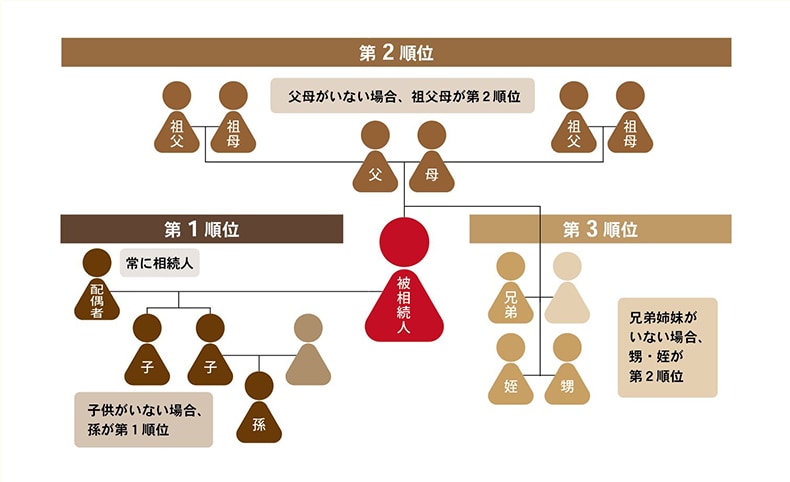

A. 遺言書がなく、亡くなった方の意思が残されていない状態で相続が発生すると、相続財産は法定相続人全員の共有状態となります。法定相続では、相続人の順位を次の図のように定めています。

相続人同士の話し合い(遺産分割協議)によって、各相続人の具体的な財産配分を決定する必要がありますが、その遺産の分割について相続人の間で話し合いがつかない場合には家庭裁判所の遺産分割の調停や審判の手続きで法定相続分が提示されます。

故人が残した遺言書があれば、遺言どおりに財産が配分され遺贈寄付も行えますので、相続開始時に面倒な遺産分割協議書の作成が必要なくなるのです。なお、相続人の中に配偶者やお子さん、父母がいる場合は、「遺留分」に配慮して遺言書を作成することをおすすめします。「遺留分」とは、兄弟姉妹や甥姪以外の法定相続人に認められた最低限の取得分のことです。

遺贈寄付の場合でも、遺留分を侵害すると、遺留分侵害権請求の可能性もあるので、よほどの事情がない限り、遺留分を侵害する遺贈寄付は避けた方が無難です。団体側も、そのような寄付は望んでいないでしょう。まずはご家族と話し合い、想いを理解してもらうことが大切です。

では、遺留分を侵害しなければ自由に遺贈寄付ができるかと言えば、法的には確かにそのとおりですが、たとえば、生前にひとかたならぬ世話になったり、葬儀やお墓などで手間をかけたりするような場合は、お世話になった方に対して遺留分のない方々でも、それなりの配慮があった方が、円滑な遺言執行が期待でき、遺贈寄付の意思がスムーズに叶えられるように思います。

いずれにしても、どうしてそのような財産配分にしたいと思ったのか、理由や想いを遺言の中で「付言事項」として書き添えておくことをおすすめします。「付言事項」に法的な強制力はありませんが、遺言者の意思を伝えるメッセージとしての効果が期待できます。

また、遺留分は「遺言」の場合にだけ発生するように思われるかもしれませんが、「死因贈与契約による寄付」や「信託による寄付」の場合でも同じです。特に信託の場合、信託財産は所有権が相続財産から分離しているので遺留分は関係ないように見えますが、委託者が一定の権限を持ち続ける点で遺贈と同視されて遺留分算定の基礎に組み入れられます。

****************************************

日本自然保護協会の自然を守る活動のすべてが、多くの方からのご寄付に支えられ、相続に向けた「遺贈寄付」「相続財産寄付」でご支援をいただく方もいらっしゃいます。

大切な資産をどのように未来へつなげていくかは、それぞれ想いやご事情が異なり、必要な手続きもさまざまです。日本自然保護協会では、法務・税務・終活等の専門家と連携し、丁寧かつ慎重にご相談を重ね、ご寄付を最適な形で実現するためのサポートを行っています。

日本自然保護協会への遺贈・相続財産寄付は、期限内の申告で非課税となります。また、所得税・法人税の税制優遇の対象です。土地建物や有価証券のままでのご寄付や、包括遺贈、相続人不存在への予備的遺言もご相談を承ります。お気軽に遺贈資料のご請求、ご相談お問い合わせください。

日本自然保護協会への遺贈・遺産からのご寄付について資料請求・お問い合わせはこちらから