(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

「高額療養費」とは?

宮沢さんが約55万円のキャッシュバックを受けた制度ですが、正式名称は『高額療養費』といいます。その中身は厚生労働省によると、

※1:入院時の食費負担や差額ベッド代等は含みません。

となっています。 つまりひと月当たりに負担すべき医療費には上限が定められていて、その限度額を超えた場合にはその金額がキャッシュバックされるという制度です。一般的に入院・手術という流れになると、その限度額以上の医療費が発生するため、手続きをすることでキャッシュバックを受けることができます。

がんでも10万円程度の自己負担

高額療養費ですが、いくらの医療費であればいくらの自己負担限度額になるのかという計算式が定められていて、厚生労働省のHPで誰でも確認することができます。たとえば今回の事例の宮沢さんは、40歳で年収が約500万円のため、その計算式は下記のとおりです。

※2:この計算式は、年齢、年収額等により変わります。正確な内容は厚生労働省HPでご確認ください。

計算式のなかの医療費というところに、個別に発生した医療費の金額を入れると、自分が負担すべき医療費の上限額が算出されます。この高額療養費ですが、図表で見ていただくと、よりその手厚さを感じることができます。

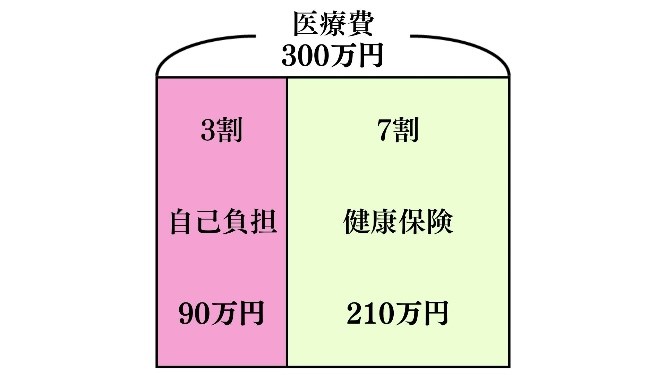

上の図は、ある月の入院・手術で医療費が総額300万円も掛かってしまったケースです。宮沢さんの年齢・年収の場合、医療費の自己負担割合は3割となりますので、300万円の3割である90万円が自己負担額となり会計でこの金額を支払う必要があります。これが高額療養費を申請する前の段階です。

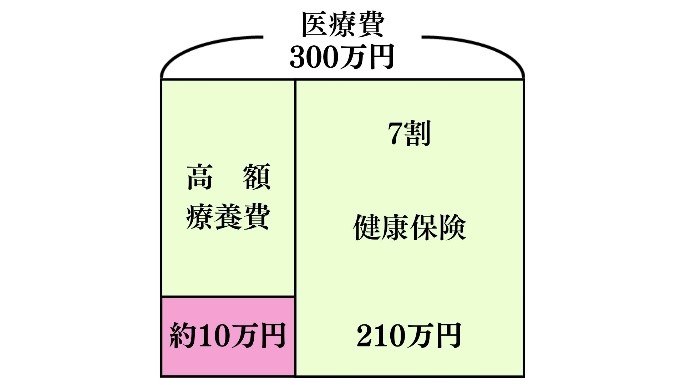

この状態で高額療養費を申請した場合、先ほどの計算式のなかの医療費に300万円をあてはめて計算すると、自己負担額は約10万円になり約80万円がキャッシュバックされます。3割負担であったはずが、わずか3%程度の負担で済んでしまいます。

立替払いせずに、計算された額だけ先に払うことも可能

この高額療養費制度ですが、事後申請の場合には先ほどの例でいうと90万円の自己負担額をいったん立替払いして、後日自己負担限度額を超えた分、約80万円がキャッシュバックされる形になります。事例の宮沢さんもその流れでした。その場合、お金が振り込まれるまでに数ヵ月かかることもあるのですが、加入の健康保険から所定の書類を取り寄せて入院前に手続きすることで、退院時の会計であらかじめ計算された約10万円だけを支払えば済むという形にすることも可能です。

高額療養費制度の2つの注意点

こうしたとても手厚い制度である高額療養費ですが、大きく2つ注意点があります。まず1つ目が、申請ベースであるということです。最近は漏れのないよう案内があることが多いですが、最終的には書類申請しない限りキャッシュバックを受けることはできません。

そして2つ目ですが、高額療養費の場合、請求ができる期間が『診療を受けた月の翌月の初日から2年』となっています。つまりその期間が過ぎてしまうと権利は消滅します。 今回の事例で、宮沢さんを担当するFPが「すぐに市役所へ行って手続きをしてください!」といったのは、まさに期限切れまで約1週間ということを知っていたからです。

病院にかかることが少ないと高額療養費に触れる機会は少ないですが、日本には思った以上に公的保障や支援制度が存在します。医療保険やがん保険など民間の保険を考える際には、まず利用できる保障を押さえてそのうえで足りないところをカバーするようにして、保険料による家計収支悪化を避けることをおすすめします。

谷藤 淳一

株式会社ライフヴィジョン

代表取締役