給料は増えないのに物価は上がる。それに、年金って本当にもらえるの……? 先行き不透明な将来に不安が募る昨今、現役世代にとって「資産形成」は欠かせません。しかし、そのためにまずは貯金だと意気込んでも、ムリな節約で挫折してしまう人は多いでしょう。そこで、著書『これだけやれば大丈夫!お金の不安がなくなる資産形成1年生』(KADOKAWA)の著者で、登録者50万人超のYouTubeチャンネルを運営する元銀行員の小林亮平氏が、ストレスなく自然と長続きする、おすすめの節約手法を伝授します。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

言われてみれば意外と簡単…「固定費削減」の方法

亮平さん:ペンタごん、たとえば動画配信サービスと音楽配信サービスにも課金してるって言ってたけど、最近は利用してる?

ペンタごん:ギクリ! そういえば、ここ数ヵ月は使ってないかも……でも合計で毎月2,000円は払っていたような……。

亮平さん:利用してないなら、解約しても困らないよね。その月2,000円を減らせば、年間で24,000円の節約になるよ。固定費は気付かないうちに払い続けてしまいがちだけど、本当に必要かどうかを定期的に見直していこう。

ペンタごん:年間24,000円! それだけあれば飲み会にもっと行けるな……よ~し、固定費削減、頑張るぞ!

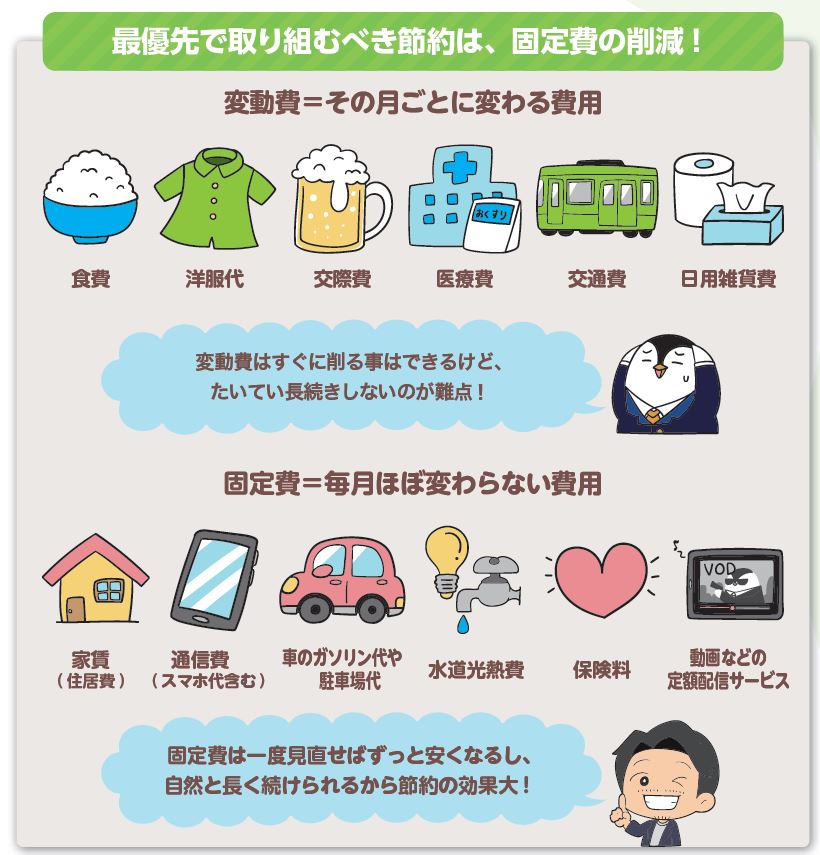

出所:『これだけやれば大丈夫!お金の不安がなくなる資産形成1年生』より抜粋

〈Point〉

●先取り貯蓄の次のステップとして、節約にもチャレンジする。

●日々の支出は変動費と固定費に分けられ、長続きしにくい変動費の削減より、一度見直せばずっと安くなる固定費の削減に優先して取り組む。

小林 亮平

資産運用YouTube

※投資にあたっての判断はご自身でお願いいたします。本記事の情報を利用されたことによるいかなる損害も、出版社および著者、幻冬舎グループが責任を負うものではありません。