※画像はイメージです/PIXTA

※画像はイメージです/PIXTA

非課税のつみたてNISA・iDeCoを活用しよう

投資の話題でよく耳にする「つみたてNISA」と「iDeCo」。この2つは投資の利益に税金がかからなくなる制度です。具体的なメリットを見ていきましょう。

生徒:「投資を始めるならつみたてNISAやiDeCoで!」とよく聞きますけど、そもそもどういうものなんですか?

先生:一言で説明すると投資の利益に税金がかからない制度だよ。

普通に投資した場合、実は利益には約20%の税金がかかる。たとえば運用によって100万円の利益が出ていたとしても、そのうち20万円ほどは納税する必要があるんだ。

生徒:せっかく利益を出したのに、引かれちゃうんですね……。

先生:ところが、つみたてNISAやiDeCoを利用した投資で得た利益は課税対象にならない。100万円の利益が丸ごと手取りになるんだ。

生徒:手取りが増えるんですね! だからみんなやっていたのか。

先生:いいところはそれだけじゃないよ。つみたてNISAは金融庁が対象商品を選んでいるから初心者でも安心して投資できるし、iDeCoには所得税や住民税を抑えられるメリットもある。

生徒:どちらから始めればいいか、迷っちゃいます。

先生:最終的には両方の制度をフル活用するのが理想だけど、初心者のうちはまず、つみたてNISAから始めるのがおすすめ。商品が厳選されているから選びやすいし、必要なときにいつでも引き出せるからね。

金融所得課税……金融商品で得た利益にかかる税金。所得税などと異なり、税率は一律20.315%(所得税+復興特別所得税15.315%、住民税5%)。なお、暗号資産の利益は雑所得となり、課税区分が異なる。

どうしてNISA・iDeCoなのか?

値上がり益や分配金、配当金には通常20.315%の税金がかかります([図表3]参照)。しかし、つみたてNISAやiDeCoで投資して得た利益は非課税に。丸ごと手元に入ります([図表4]参照)。

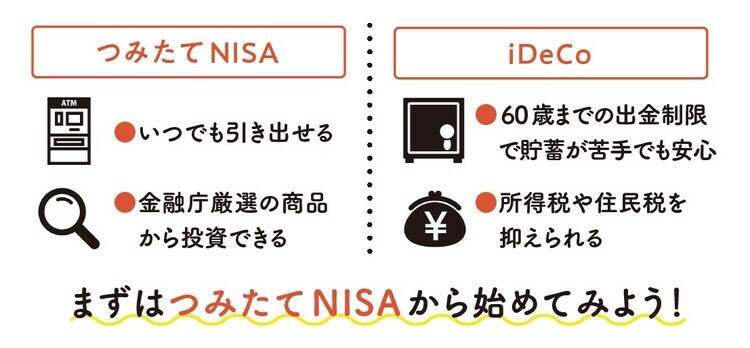

つみたてNISA・iDeCoの特徴は?

つみたてNISAはいつでも引き出し可能で、商品は金融庁が厳選したものに限られます。iDeCoは60歳まで原則出金ができませんが、貯蓄が苦手な人でも続けやすく、さらには毎年の所得税や住民税も抑えられます([図表5]参照)。