(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

価値が知られていない「公的医療保険」

日本には、世界に冠たる公的な「健康保険(国民健康保険を含む)」があります。国民全員がこの「健康保険」に加入し、保険を維持するために保険料を支払っています。

年収400万円なら、サラリーマンだと会社が半額負担してくれるので年間20万円くらい。自営業者だと34万円近く保険料を支払っています。

しかし、これだけたくさんの保険料を支払っているのに、この保険の価値をよく知らないという人が意外に多いことに驚きます。

日本では、健康保険証があれば、病院でかかった医療費の自己負担割合は、6歳(小学校入学時)から69歳までは3割。6歳前(義務教育就学前)なら2割、70歳から74歳までは2割、75歳以上は1割(70歳以上でも所得に応じて負担は2〜3割)です。

ただ、医療費が3割負担だからといって、たとえば、入院して治療に月100万円かかったら30万円負担しなければならないというのではありません。「高額療養費制度」という、医療費の負担が上限額を超えたら、超えた額を払い戻してくれる制度があるからです。

医療費の自己負担が少なくなる「高額療養費制度」の利用

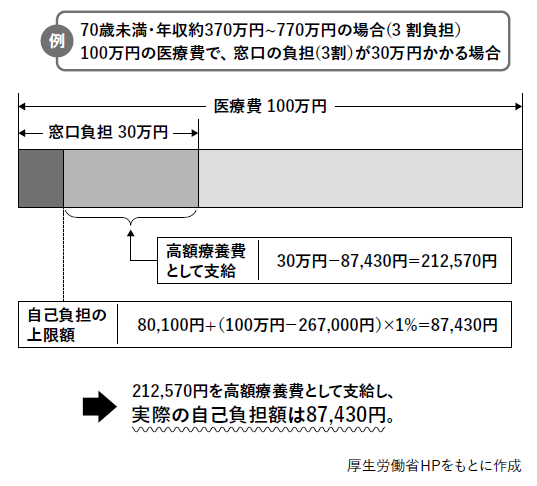

たとえば、70歳未満で平均的な収入(年収約370万円から約770万円)の人が月100万円の治療を受けた場合、[図表1]のように、自己負担額は8万7,430円。入院4ヶ月目からは、4万4,400円に下がります。

つまり、半年入院して月100万円の治療を受け続けても、本人の自己負担額は40万円程度で済むということです。ちなみに年収約370万円以下だと、自己負担は月5万7,600円しかかかりません(4ヶ月目以降は4万4,400円)。

さらに、高額療養費制度では「世帯合算」ができます。同じ健康保険に加入している家族なら、自己負担額を合算して高額療養費制度を使えるということ。

たとえば、80歳の一般的な収入のご夫婦が、入院でそれぞれ月100万円の治療を受けるとします。合計で月200万円の医療費ですが、高額療養費制度の世帯合算を使うと、自己負担は2人合わせて5万7,600円以上にはなりません。

4ヶ月目からは4万4,400円となりさらに安くなるので、2人で6ヶ月間、月200万円の治療を受けて合計金額が1,200万円の治療を受けたとしても、自己負担額は総額約30万円。

ちなみに、70歳以上で年収が80万円から約370万円までの方は、どんな高額な治療を受けても自己負担は月5万7,600円。同じ健康保険に入っていれば、世帯合算ができるので、2人分でも自己負担の上限金額は変わりません。なお、この制度を利用するには、各健康保険に申請が必要です。