(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

2―家計金融資産偏在の状況

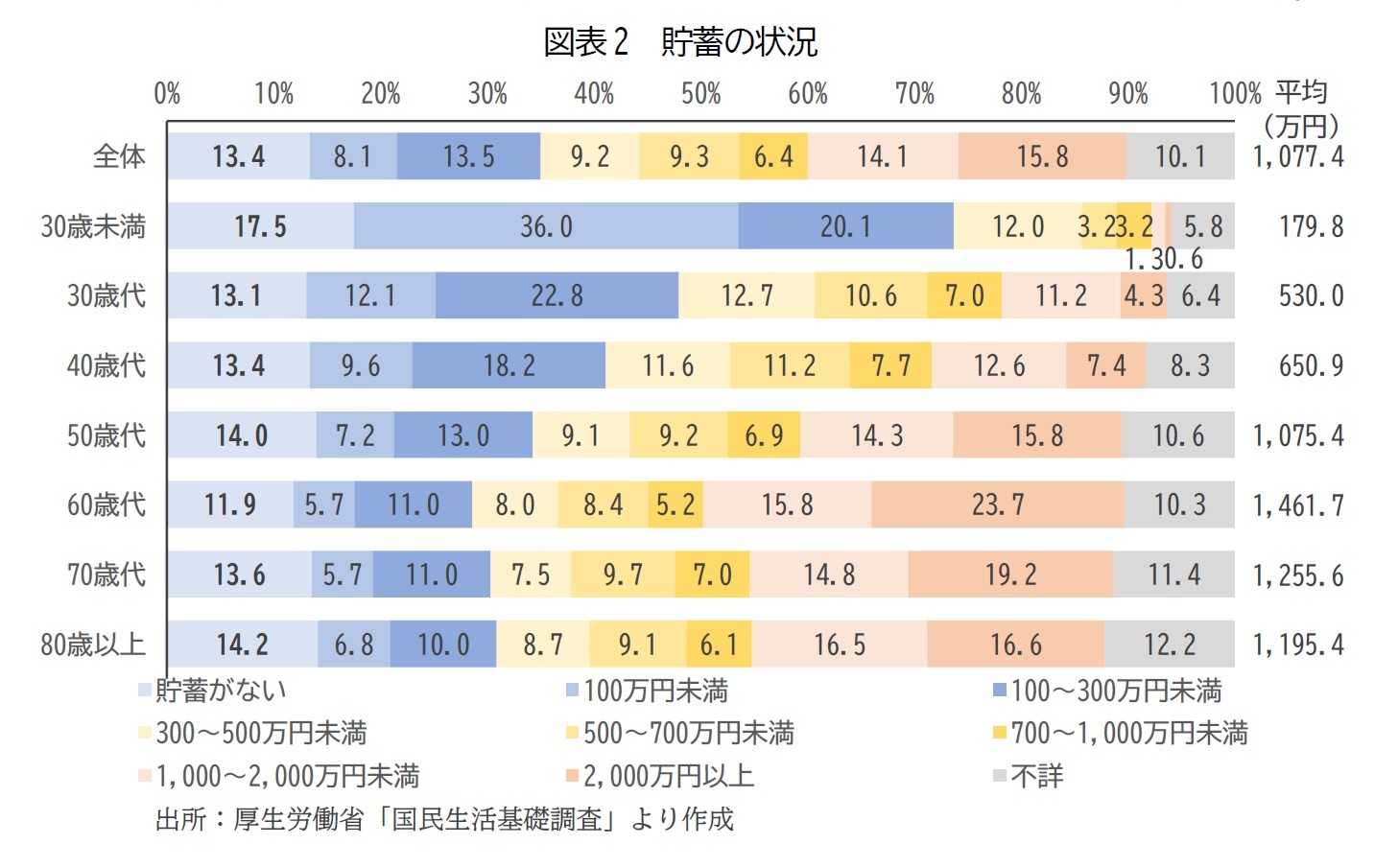

はじめに、厚生労働省「令和元年国民生活基礎調査」より、貯蓄の状況についてみると、「貯蓄がない」世帯の割合は全体では13.4%であり、世帯主年齢階級別では30歳未満で17.5%と僅かながら高くなっている。平均貯蓄額は30歳未満の179.8万円から年齢とともに増加し60歳代の1,461.7万円をピークに70歳代以上では徐々に取り崩していくためか減少していることがわかる(図表2)。

これらの結果をもとに世帯主年齢階級別の資産シェアを算出してみると、60歳代が30.7%で最も多く、70歳代(25.6%)、50歳代(16.0%)、80歳以上(14.0%)の順で続く。30歳未満(0.5%)、30歳代(4.2%)のシェアはそれぞれ5%に満たず、60歳以上の高齢層が7割を占める結果となっており、世代を問わず貯蓄がない世帯が1割程度存在しているものの、依然として家計金融資産の大半が高齢層に集中する状況が続いている様がみてとれる。

では、貯蓄を保有している層では、どのような金融商品に、どれくらいの資金を投入・保有しているのだろうか。

3―家計金融資産のポートフォリオ

1.金融商品の保有状況

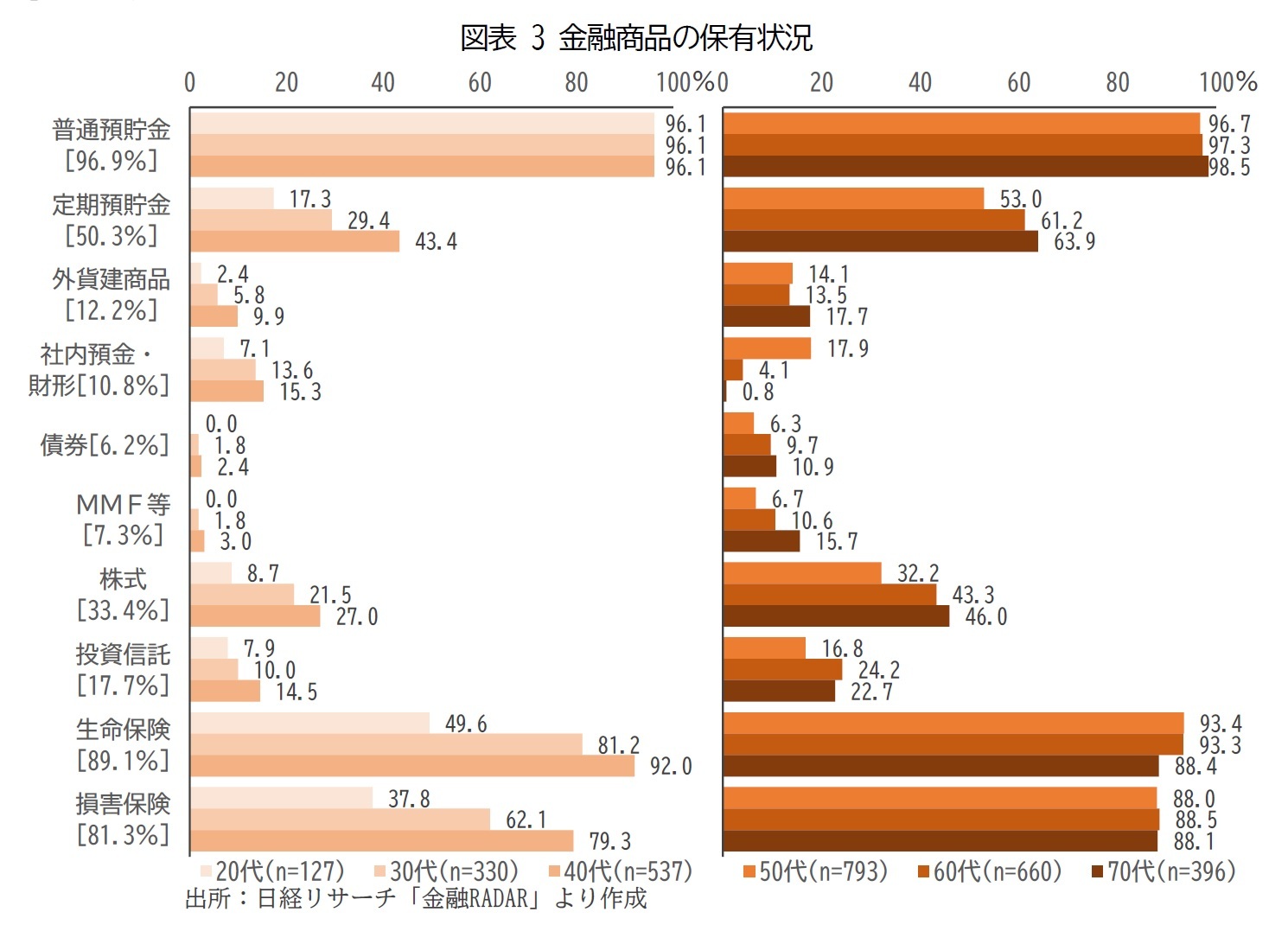

金融RADARより、金融商品の保有状況についてみると、全体では「普通預貯金」が96.9%で最も多く、「生命保険」(89.1%)、「損害保険」(81.3%)、「定期預貯金」(50.3%)の順となっている(図表3)。年代別にみると、「定期預貯金」「株式」は高齢層ほど高く、「定期預貯金」は50代以上で5割を、「株式」は60代以上で4割を超えている。

2.商品種類別のポートフォリオ

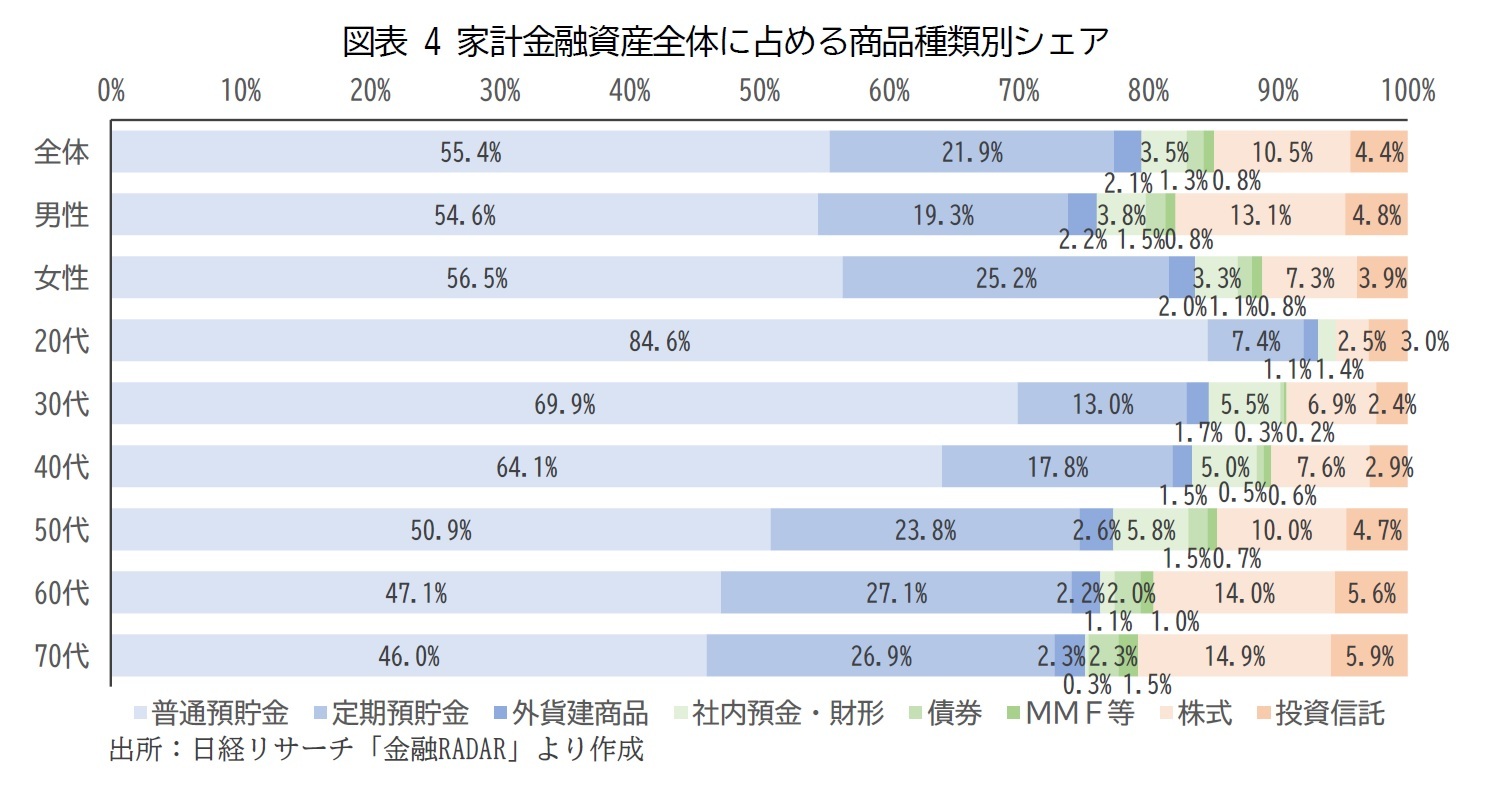

金融資産全体に占める商品種類別のシェアをみると、全体では「普通預貯金」が55.4%で最も多く、「定期預貯金」(21.9%)、「株式」(10.5%)の順で続いている(図表 4)。性別では女性で「定期預貯金」が25.2%と男性に比べ高く、男性で「株式」が13.1%と女性に比べ高くなっている。また、年代別では高齢層ほど「定期預貯金」「株式」のシェアが高くなっており、50代以上で「定期預貯金」は2割を、「株式」は1割を、それぞれ超えている。

このように、各世代ともに貯蓄がない世帯が1割程度存在しているものの、マクロでは2,000兆円を超える規模にまで増加している家計金融資産は、依然として高齢層が大半を保有する状況が続いている。金融資産の振り向け先となる金融商品では、高齢層ほど潤沢な資金を保有するようになるためか、保有率、シェアともに定期預貯金と株式の割合が高まる様がみてとれた。

将来に向けた資産形成という観点からは若年層を中心に、株式や投資信託などのリスク性金融商品への投資を促進していくことは肝要ではあろう。しかし、決済口座である普通預貯金を除くシェアとしてみた場合、すでに株式と投資信託をあわせたシェアは若年層でも3割前後に達していることを踏まえれば、既に投資に振り向けられる余裕資金を捻出できない状況に陥っているようにも思われる。今後予定されているNISAの制度改正や、今後の賃金の動向が生活者の投資の促進につながっていくか、今後も引き続き注視していく必要があろう。