(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

住宅ローンの支払いが難しくなると、慌ててしまいパニック状態に陥る人もいます。

実際に、コロナ禍において多くの人が住宅ローンの返済に関する相談をしています。住宅ローンを組んでいる方は「もし返済が難しくなったら」という事態を想定しておくと安心でしょう。

こちらの記事では、住宅ローンの支払いができなくなるとどうなるのか、また支払ができなくなりそうな場合や、実際に支払えなくなった場合の対処法等を解説します。住宅ローンを借りている方や、これから借り入れを検討している方にとって役立つ内容となっているので、ぜひ参考にしてください。

1. 住宅ローンが払えない人・支払いに行き詰まる人は少なくない

住宅ローンを組もうとしている方、すでに組んでいる方のなかには、「住宅ローンを払えなくなったらどうしよう」と不安を感じている方もいるでしょう。

まず、住宅ローンの滞納に関するデータを紹介します。

1.1. 滞納・返済に問題を抱えている割合は1~3%

住宅金融支援機構の調査によると、住宅ローンの滞納をはじめ、返済に関して問題を抱えている人の割合は「1~3%程度」です。

「3ヵ月以上滞納をした」という人は1%前後、「貸出条件緩和を受けた」という人は3~5%前後となっています。

「貸出条件緩和」とは、「債務者の経営再建又は支援を図る」ことを目的とする金利の減免や利息の支払猶予など、ローン返済の緩和措置を指します。つまり、当初の計画通りに返済することが難しくなってしまったため救済措置を受けることを意味します。

2021年(令和3年)度においては、住宅ローンを滞納した人の割合は1.23%、貸出条件緩和を受けた人は3.17%となっており、決して少なくない人が住宅ローンの返済に苦労しているといえます。

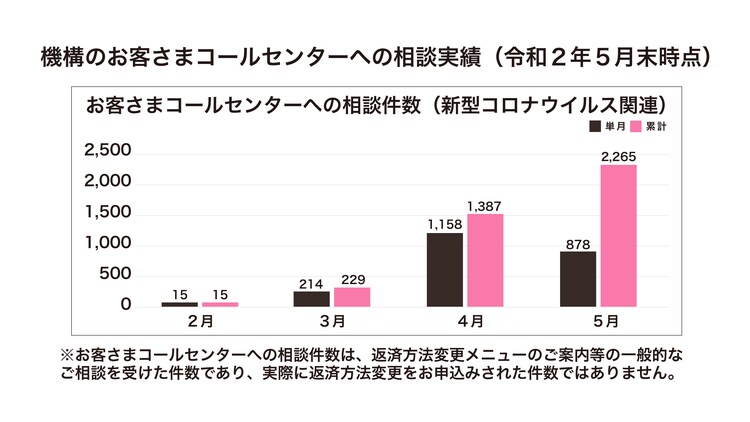

1.2. コロナ禍以降、住宅ローンの相談件数は急増

2020年より新型コロナウイルスが猛威を振るっていますが、【図表1】のグラフのように、コロナ禍において住宅ローンに関する相談が急増しています。

実際に、住宅金融支援機構や金融機関に相談したうえで「返済方法を変更した」ケースは多くあります。収入に大きな影響を与えるような経済ショックが起こると、多くの人が住宅ローンの返済に関する悩みに直面することがわかります。

たとえば、サービス業や小売業に従事していて、営業自粛などの影響で収入が激減してしまい、住宅ローンの返済に問題が発生したケースです。

収入が減ると住宅ローン返済が苦しくなるのは当然なので、コロナ禍のような社会情勢に大きな影響を与える出来事と住宅ローンの関係は深いといえます。

2. 住宅ローンが払えないのはなぜ?その理由や原因とは

住宅ローンを払えなくなってしまう具体的な原因はどのようなものでしょうか。

下記で述べる原因や理由について知っておけば、住宅ローンの返済ができなくなってしまう事態に直面することを未然に防げる可能性が高くなります。

理由①:失業・減給・離婚などによって収入が減ったから

収入減に繋がる事象、たとえば失業・減給・離婚などが起こると、住宅ローンの返済が難しくなるケースが考えられます。

住宅ローンを組んでいる多くの人は、収入を勤務先からの給与所得に依存しているため、失業や減給は住宅ローンの返済に大きな影響を与えます。

また、共働き夫婦であればペアローンや収入合算をして住宅ローンを利用している人もいるでしょう。「2人分の年収」でローンを組んだあとに離婚すると、一気に返済が厳しくなってしまう事例もあるわけです。

理由②:思わぬ病気や怪我によって働けなくなったから

人間は、いつ大きな病気に罹ったり、事故に遭遇したりするかわかりません。

長期療養を余儀なくされるような病気にかかったり怪我をしたりしてしまうと、収入が減少するうえに治療費もかかるため、住宅ローンの返済も厳しくなります。

健康保険に加入している人であれば「傷病手当金」を受け取ることができます。しかし、働いている際の給与の6~7割程度の金額なので、以前と同じように住宅ローンの返済をするのは難しいでしょう。

このように、不慮のアクシデントによって住宅ローンの返済が難しくなってしまう可能性がある点にも注意しなければなりません。

理由③:住宅ローンの返済額が大きすぎたから

そもそも、身の丈に合わないローン返済額を組んでいると、やがて返済が難しくなってしまう可能性が高いです。

住宅ローンの借入額の目安は年収の5~7倍といわれています。背伸びをして住宅ローンを組むと、何らかの理由によって生じた収入減や支出増に対応できなくなってしまいます。

また、変動金利で多額の借り入れをした場合、金利上昇によって返済負担が重くなる可能性も考えられます。身の丈に合っていない金額で住宅ローンを組むと、返済負担が重くなるうえにストレスもかかるので、「長期的に返済可能か」ということを冷静に考えなければなりません。

理由④:定年退職後も住宅ローンが残ってしまったから

近年は、「80歳完済」の住宅ローンを取り扱う金融機関も増えています。

しかし、現行の日本の法律だと、雇用主に雇用確保の義務が課せられているのは「65歳まで」なので、65歳以降は年金収入だけになってしまうケースが考えられます。しかも、契約時は「退職金で完済しよう」と考えていたとしても、当初の想定通り勤務できる保証も、退職金が支給される保証もありません。

定年退職時に住宅ローンが残ってしまうと、年金から住宅ローンの返済をしなければならず、生活が厳しくなります。

以上、「よくあるケース」を紹介してきましたが、当然のことながら、他にも住宅ローンの返済が厳しくなるケースが想定されます。口座の残高不足による延滞を起こすケースや、子どもの私立高校(大学)の進学に伴って支出が増えたケースなど、多くの事例が存在します。

3. 住宅ローンが払えないとどうなる?住み続けるのは難しい?

「住宅ローンを返済できないと家を追い出されるのではないか?」という不安を抱えている方もいるでしょう。

しかし、あらかじめ結論をいっておくと、住宅ローンの返済の遅延を起こしたとしても、直ちに家を追い出されるわけではありません。

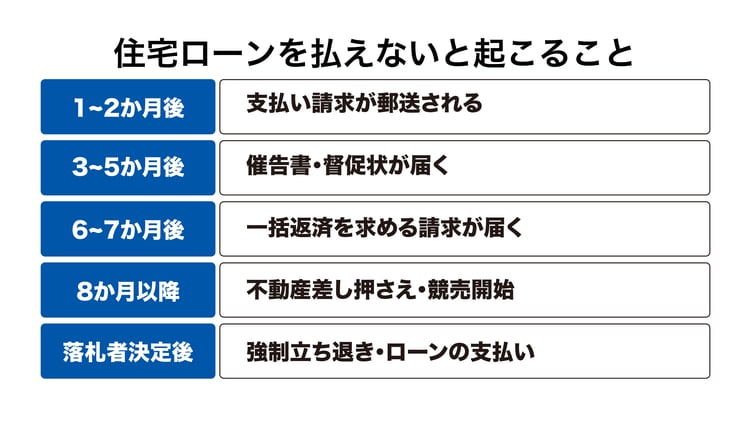

以下、住宅ローンが払えなくなった場合にどのようなことが起こるか、解説します。

3.1.【1~2ヵ月後】支払い請求が郵送される

住宅ローンの返済が遅延すると、1~2ヵ月後に金融機関から支払い請求に関する通知書が届きます。

通知書には、「口座の残高不足で引き落としができなかったため、次月にまとめて引き落とします」という旨の通知文が記載されています。この段階ではまだ、金融機関は特に警戒しているわけでも疑っているわけでもありません。もし、住宅ローンの返済が難しい場合は、速やかに金融機関で相談しましょう。

通知書を無視していると、対応が遅れることにしかならず、できる対策も限られてしまうため、不安だからといって無視するのは悪手です。

3.2.【3~5ヵ月後】催告書・督促状が届く

住宅ローンの延滞から3~5ヵ月ほど経過すると、金融機関から支払いを促す催告書・督促状が届きます。この段階に至ると、「金融機関から警戒されている」ということです。

催告書・督促状を無視していると、「期限の利益」を喪失し「住宅ローン残債の一括返済」を求められる可能性があります。

3.3.【6~7ヵ月後】一括返済を求める請求が届く

催告書・督促状を無視した場合や、対応を怠った場合は、住宅ローンの残債を一括返済するよう求められます。

また、配偶者、親等の連帯保証人がいる場合は、連帯保証人にも同様に一括返済を求める書類が届きます。毎月の住宅ローンの返済ができない以上、残債を一括返済できる可能性はほとんどゼロであるはずです。

この段階まで来ると、家の売却や競売を検討することになります。

3.4.【8ヵ月以降】不動産差し押さえ・競売開始

基本的に、住宅ローンの契約時には保証会社とも契約を結んでいるため、本人に代わって保証会社がローンの返済を行った場合は「代位弁済通知書」が届きます。

また、代位弁済をした保証会社が裁判所に競売を申し立てて、競売開始決定が出ると「差押え通知書」という書類が届き、家は競売にかけられます。

競売とは、対象となる家を多数の買い手に競争で値段を付けさせて、最も高い値段で購入する意思を示した者に家を売却する売却方法です。その売却代金が債務返済に充てられます。

つまり、自宅は差し押さえられた状態になり、もはや自身の資産として扱うことは不可能です。

実際に競売が始まると、裁判所から「競売開始決定通知書」が届き、また裁判所の執行官が現地調査を行い、競売の手続きが進められます。

3.5.【落札者決定後】強制立ち退き・ローンの支払い

競売にかけられたあとも、住宅ローンの返済義務が免除されるわけではありません。競売の売却代金で住宅ローンを完済できない場合は、当然のことながら契約者が返済する必要があります。

自身の貯蓄から返済することになりますが、それでも返済が難しい場合は給料や車などの資産を差し押さえられる可能性があります。

4. 住宅ローンが払えないときに検討したい対処法

続いて、住宅ローンが払えないという場合に検討したい対策や対処法について解説していきます。実際に「このような対策があるのか」と知っておくだけでも、心理的な負担は軽減できるでしょう。

4.1. まだ支払いが遅れていない場合の対処法

最初に、まだ住宅ローンの返済が遅れていない段階での対処法を紹介します。

4.1.1. ローン条件の相談・見直しを行う

まずは、借り入れを行っている金融機関に対して、住宅ローンの条件に関する相談をすることが大切です。

「恥ずかしいから」「面倒だから」という理由で相談するのを渋っていると、取り返しのつかない事態になりかねません。金融機関と相談して返済計画の変更をすることで、毎月の返済額の変更やボーナス返済の取りやめなど、必要な対応をしてくれます。

金融機関からすると、多少条件を変更してでも「安定して返済してもらう」ほうが重要なので、不安や悩みがある場合はできるだけ早く相談することをおすすめします。

4.1.2. 他の住宅ローンへの「借り換え」を検討する

もし他社の金融機関に魅力的な住宅ローンがある場合は、借り換えを検討することも有意義です。

具体的には、現在借り入れている金利よりも低い金利で借り入れができそうな場合には、借り換えを検討する価値があります。金利の低いローンに借り換えをすることで返済額は減るため、返済計画にゆとりを持たせることも可能でしょう。

他にも、返済期間を延ばすことで月々の返済負担を抑えられるケースもあるため、現在の収支バランスを鑑みたうえで借り換えを検討してみてください。

4.1.3. 加入している保険が適用されるか確認する

金融機関への相談や借り換えの検討と併せて、住宅ローンを契約時に加入した団体信用生命保険の適用条件を確認しましょう。

団体信用生命保険に加入していれば、住宅ローンの契約者が死亡した場合、または高度障害状態に陥った場合に、住宅ローンの残債がゼロになります。

また、加入しているプランによっては、入院した場合等に給付金を受け取れることがあります。

4.1.4. リースバック・リバースモーゲージの利用を検討する

リースバック・リバースモーゲージは、いずれも、住み慣れた家から離れることにどうしても抵抗があるというのであれば、もしかしたら活用の余地があるかもしれない手段です。

リースバックとは、済んでいる家を売却し、買主に家賃を支払うことで同じ家に住み続ける仕組みです。つまり、「持ち家」の状態から「賃貸暮らし」に変わることになるものの、家賃を支払うことで引き続き同じ家に住むことができます。ただし、あとで賃貸借契約の更新時に賃料が上がったり、割高なリフォーム代を請求されたりと、損をすることがあるので、注意が必要です。

また、リバースモーゲージとは、現在住んでいる家を担保にして金融機関から融資を受け、亡くなったあとに金融機関が家を売却する方法です。契約者が死亡すると契約終了となり、担保である家が売却されることにより一括返済されることになります。融資を受けたお金の用途は決められていないため、生活費に回すこともできなくはありません。ただし、融資を受けられる額には限度があります。

4.2. すでに支払いが遅れている場合の対処法

続いて、すでに返済が遅れてしまっている状態における対処法を紹介します。

4.2.1. 住宅ローン残債がある状態で売る方法「任意売却」を行う

すでに返済が遅れており、今後もリカバリーすることが難しい場合は、「任意売却」を検討しましょう。

任意売却とは、借り入れをしている金融機関の合意を得たうえで、現在住んでいる家を売却してローンを完済する方法です。

任意売却は、競売とは異なり市場価格で売却できるため、一般的に競売よりも高い値段で売却できます(競売の場合、売却価格は市場の6~7割程度といわれています)。

競売よりも売却額が高ければ、手元に残るお金も確保できる可能性があるため、その後の生活を考えても「競売より任意売却」のほうが賢い選択です。

4.2.2. 債務整理の「個人再生」を利用して借金を減額する

経済状況が厳しい場合は、債務整理の「個人再生」を利用することも検討すべき手段です。

住宅ローン以外に、カードローンや自動車ローンなどの借り入れがある場合、個人再生を利用することで債務の金額を軽減できる可能性があります。個人再生手続きを進めて、再生計画が認められると「住宅ローン以外」の債務が減額されるため、住宅ローンの返済余力が生まれることもあり得るでしょう。

ただし、個人再生を利用すると信用情報機関に名前が載り、いわゆる「ブラックリスト入り」してしまうことは覚悟しなければなりません。

5.【要注意】支払えなくなっても絶対してはならない4つの行動

住宅ローンが支払えない状態になると、不安からパニックを起こしてしまう人もいます。しかし、住宅ローンの返済ができなくなっても、下記のような行動をとるのは絶対にやめましょう。

- 金融機関に相談しない

- 新たにキャッシングなどの借り入れを行う

- 催促状や督促状を無視する

- 夜逃げする

「恥ずかしい」という感情から、金融機関へ相談せずにやり過ごそうとする人がいますが、絶対にやめましょう。そもそも、やり過ごすことはできないうえに、根本的な解決にならず事態を悪化させるだけだからです。

また、住宅ローンの返済費用を工面するために、新たにキャッシングなどの借り入れを行うのもやめましょう。

キャッシングは住宅ローンよりも金利が高く、一時的に住宅ローンの返済ができたとしても、そのあとはキャッシングの返済に苦慮することになります。

催促状や督促状を無視することや、夜逃げすることは論外です。

こちらも、根本的な解決にならず事態を悪化させるだけであるうえ、夜逃げに至っては住所不定になることで就職に支障をきたすなどさまざまな弊害が発生するため、デメリットしかありません。

6. 住宅ローンの支払いに関して気になるQ&A

最後に、住宅ローンの支払いに関してよくあるQ&Aを紹介します。多くの方が不安に感じているポイントなので、参考にしてください。

Q1. 住宅ローンの支払い滞納は何回まで許されるか?

基本的に、住宅ローンの返済の延滞が許されるのは「2回まで」です。

うっかり口座へお金を入れ忘れてしまうケースもあるので、1回の滞納で直ちに通知書や督促状が届くわけではありません。

3回目の滞納を起こしてしまうと、ブラックリストに載ってしまう可能性が高いため、もし将来的な返済に不安がある場合は速やかに金融機関へ相談しましょう。

Q2. 返済が厳しくなった際に名義変更できるか?

住宅ローンの審査は、契約者の信用情報をベースにして行うため、契約締結後の名義変更は原則としてできません。

ほとんどの金融機関は住宅ローンの名義変更を認めておらず、返済が厳しくなったからといって名義変更することは不可能です。

勝手に名義変更することはできなくもありませんが、発覚したあとに金融機関から一括返済を求められる可能性があるため、やめておきましょう。

まとめ

住宅ローンの返済ができなくなったときにどうなるのか、どのように対処すればよいのかを解説しました。

収入減や支出増などで住宅ローンの返済が難しくなると、慌ててしまうのは無理のないことです。

しかし、現実から目を背けて金融機関からの通知を無視することや、金融機関への相談を怠ることは絶対にやめましょう。

住宅ローンの返済が厳しくなることに備えたい方や、すでに厳しい現実に直面している方は、本記事で解説したことを参考にして適切に対応してください。