(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

「住宅ローンの繰り上げ返済」という言葉は、一度は聞いたことがあるでしょう。

本記事では、具体的な方法や効果、注意点、また、繰り上げ返済をしないほうがよい場合についてもあわせて解説します。

繰り上げ返済を検討している方はぜひお読みいただき、スマートに住宅ローンを活用していきましょう。

1. 住宅ローンの繰り上げ返済とは?2つの方法とメリット

繰り上げ返済とは、住宅ローンの元本の一部、あるいは全部を当初の返済スケジュールとは別に返済する方法です。返済後は当初予定していた利息の支払いを軽減できます。

繰り上げ返済の種類は、返済期間短縮型と返済額軽減型の2種類があります。それぞれの内容や実際のシミュレーションで、どれぐらい利息が削減できるのかなどを見ていきましょう。

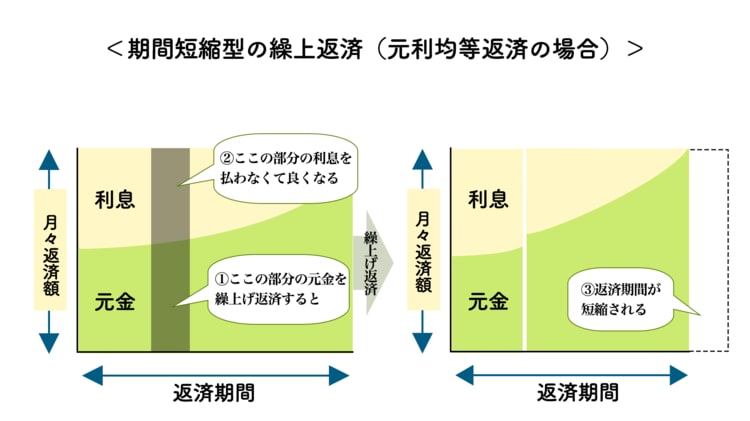

1.1. 返済期間を短くする「返済期間短縮型」

住宅ローンの返済は、元金と利息の合計額を毎月同額にする元利均等返済が一般的です。以下の説明は元利均等返済を前提とします。

返済期間短縮型とは、繰り上げ返済後の月々の元利金の返済額を同額にし返済期間を短くする方法です。

当初予定していた返済期間までの支払利息の総額を減少できます。

期間を短縮して、返済後に教育資金に充てたい方。老後の生活資金に備えたい方。とにかく返済の心理的な負担から早く解放されたい方などに適しています。

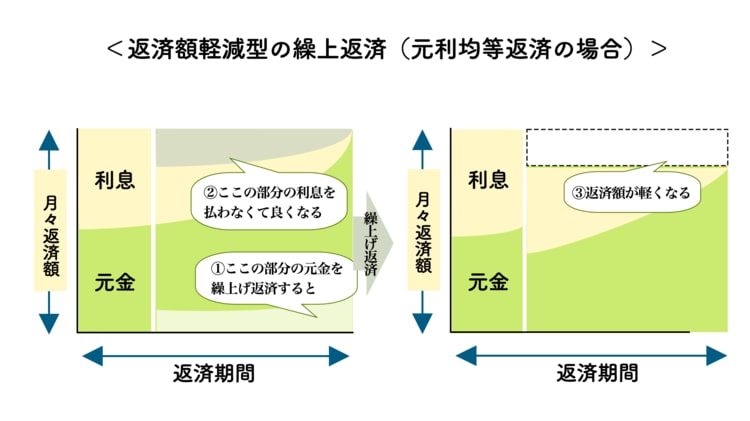

1.2. 月々の返済金額を減らす「返済額軽減型」

返済期間は変えずに、月々の返済金額を少なくする方法です。

当初の返済スケジュールと同じ期限のまま、毎月の元金返済部分が少なくなります。

返済期間中に教育資金が増える場合や、なんらかの事情で収入が減る場合に備える必要のある方に適しています。

住宅ローンの利用者は、銀行から「期限の利益」を得ています。期限の利益とは、簡単にいえば、借り手は返済期限までに住宅ローンを返済すればよい、と契約上で得た利益です。

いい換えれば、35年の期間で住宅 ローンを組んだのなら、借入から35年の間、銀行は当初の返済元利金以上の返済を一方的に要求できません。

一方、返済期間短縮型でいったん短縮した返済期間を再び延長するのは、再度金融機関の審査が必要なケースも多いです。手続きに要する時間や、場合によっては申し出を拒絶されることもあり、将来の収入が減少した場合なども含めて考えましょう。

1.3.【シミュレーション】どっちがお得?利息の差は?

繰り上げ返済をしない場合と、2つのタイプ別に繰り上げ返済した場合をシミュレーションで比較してみましょう。

(例:当初借入金額3,000万円、ボーナス返済なし、当初返済期間35年、金利は35年間固定1.5%、繰り上げ返済手数料は考慮しないものとする。5年後に100万円を繰り上げ返済するケース)

| 繰り上げ返済なし | 期間短縮型 | 返済額軽減型 | |

| 毎月の返済額 | 91,855円 | 91,855円 | 88,404円 |

| 返済期間 | 35年 |

33年7ヵ月 (1年5ヵ月短縮) |

35年 |

| 総返済額 | 38,579,239円 | 38,026,830円 | 38,336,807円 |

| 繰り上げ返済なしとの差額 | 0円 | -552,349円 | -242,433円 |

このケースだと、期間短縮型で繰り上げ返済を行った場合、ローンの総返済額は約55万円少なくなります。

返済額軽減型の場合の軽減金額は約24万円です。

2つを比較すると、期間短縮型のほうが約30万円の軽減効果があります。

2. 住宅ローンの繰り上げ返済前に考慮すべきデメリットや注意点

ここまで、繰り上げ返済で得られるメリットについて説明してきました。経済的な負担もさることながら、心理的な面での負担も楽になるでしょう。

一方、デメリットや注意点もあります。事前に以下の5点を確認しましょう。

2.1. 資金不足になる可能性がある

あまりに早く返済したいという思いで、いわゆる生活防衛資金(失業、突然の医療費など経済的な緊急事態に備えるべき手元資金)までもつぎ込んで返済に回すと、想定外の事態が発生したときに資金不足に陥るかもしれません。

緊急事態に高金利のカードローンなどで借入金を増やすと、かえって返済額が増加し、家計の負担が増える場合も考えられます。

生活防衛資金は、毎月の生活費の3ヵ月から6ヵ月といわれています。

また、向こう約5年に予想される家庭の行事(子供の進学、自動車の買い替えなど)も考慮したうえで返済資金を準備してください。

2.2. 手数料の負担が増える

金融機関によっては、繰り上げ返済に対して手数料を要求する場合もあります。

手続き方法や手数料の金額は各金融機関によって違うため、利用中の金融機関あるいは検討している金融機関の案内などを参照してください。

WEB経由で繰り上げ返済の手続きを行う場合、一部繰り上げ返済では手数料無料のところが多く、全額返済の場合には5,500円から55,000円の手数料が必要となることが多いです。

一方、窓口による受付では、一部繰り上げ返済でも、5,500円から33,000円の手数料がかかります。

窓口による繰り上げ返済を検討している場合は、繰り上げ返済の金額を増やして、回数を減らすなどの工夫も考えると手数料の節約になるでしょう。

2.3. 団信(団体信用生命保険)の効果が減る

住宅ローンを利用するときに、多くの場合で団体信用生命保険(団信)に加入します。

団信とは、住宅ローンを返済している方がその期間中に死亡や高度障害に陥った場合、保険会社がその人に代わって住宅ローン残高の全額を金融機関に一括返済する仕組みです。保険料は通常、住宅ローンの金利に含まれています。

たとえば、住宅ローンの残高が3,000万円、別途預貯金が500万円ある人が、交通事故などで亡くなった場合を想定します。

遺族は、住宅ローン完済後の自宅に加え、金融資産500万円の相続が可能になります(相続税などは考慮しない)。

しかし、亡くなる前に500万円を繰り上げ返済に使用していた場合、住宅ローンの残高2,500万円を保険会社が支払い、住宅ローン残高のない自宅が残りますが、遺族が相続できる金融資産はゼロになります。

また、最近は特定の生活習慣病と診断され、一定基準を満たした場合にさまざまな保障が付く団信を組み合わせた住宅ローンもあります(例:一定以上のがんと診断された場合に保険会社が住宅ローンを返済するなど)。

場合によっては、通常の医療保険や生命保険以上に有利なケースもあるので、団信の効果も考慮に入れましょう。

2.4. 住宅ローン特別控除の適用から外れる

住宅借入金等特別控除(通称「住宅ローン控除」)とは、住宅ローンを借りる際に支払う利息の負担を軽減するために設けられた減税制度です。

2022年1月以降に住宅ローンを活用して自宅に居住を開始した場合、毎年年末の住宅ローンの残高に対して0.7%の所得税が減税されます(所得税から引ききれない場合は住民税からも減税します)。

たとえば、年末に3,000万円の住宅ローン残高の場合、約21万円の所得税の控除が受けられる計算になります。

控除できる期間は13年間で、返済期間が10年以上であるなどの条件が必要です。繰り上げ返済で期間が短縮された結果、最初に返済した月から最後に返済する月までの期間が10年未満になると、住宅ローン控除の適用から外れるので注意しましょう。

2.5. 必ずしも効果が大きいわけではない

繰り上げ返済の効果は、利用するローンの金利が高ければ高いほど効果が大きくなります。

昨今の低金利環境の下では、変動金利なら約0.5%、固定金利でも約1.5%の商品が多くなっています(2022年11月時点)。

仮に借入金3,000万円、返済期間35年、金利を35年間固定0.5%とした場合に5年後、100万円を繰り上げ返済すると以下のようになります。

| 繰り上げ返済なし | 期間短縮型 | 返済額軽減型 | |

| 毎月の返済額 | 77,876円 | 77,876円 | 75,210円 |

| 返済期間 | 35年 |

33年8ヵ月 (1年4ヵ月短縮) |

35年 |

| 総返済額 | 32,707,757円 | 32,525,991円 | 32,620,142円 |

| 繰り上げ返済なしとの差額 | 0円 | -181,767円 | -87,615円 |

金利を0.5%とした場合、期間短縮型では約18万円の削減効果となります。すでに金利が低いローンを利用中の方は、必ずしも効果が大きいわけではない点も念頭に置いてください。

3. 住宅ローンの繰り上げ返済をするべきか|判断する3つの要点

では、繰り上げ返済をすべきかどうか、の判断基準として3点を紹介しますのでお役立てください。

3.1. 生活費などの必要資金に余裕はあるか

前述した通り、生活資金の3ヵ月から6ヵ月の資金に加えて、約5年先までの家庭の行事なども考慮した資金を余裕資金として確保します。それでも残った資金で繰り上げ返済を考えましょう。

生活状況や年収にもよりますが、一般的には、返済したあとも以前と同様に貯蓄できるのであれば、100万円から200万円、将来にやや不安を感じる場合は、300万円から400万円が余裕資金の目安です。

3.2. 定年退職までに完済できるか

定年後に再雇用や再就職をする人が増えていますが、収入は大きく減少するので、生活資金に余裕がなくなるケースも多いです。

そのため、できれば定年までに住宅ローンは完済したいものです。

現在、退職金などを考慮に入れても十分な資金が手元にある場合は、定年退職前に返済を終えることも考えてよいでしょう。

老後の生活資金にかかる負担が大きく軽減できます。

3.3. ライフプランや健康状態に問題がないか

たとえば、住宅ローンを借りたあとで健康状態が悪化した場合、医療保険や生命保険への加入は非常に難しくなります(告知事項に抵触すると保険加入を拒否されます)。

また、自身や家族の健康状態が不安な場合に繰り上げ返済をすると、入院や通院などにかかる医療費が大きくなるため、十分な手元資金は確保しておきたいものです。

ライフプランや健康状態などを勘案して判断しましょう。

4. 適した時期はいつ?住宅ローンの繰り上げ返済のコツ

生活資金などの確保、団信の保険効果なども理解したうえで、効果的な繰り上げ返済をするにはどの時期に実行すればよいでしょうか。

結論は早ければ早いほうがよい。となりますが、住宅ローン控除などとの関係を理解し、より最適な時期に行いましょう。

4.1.【早見表】繰り上げ返済を行う時期は早いほどお得

繰り上げ返済は、時期が早いほうが軽減される利息額は大きくなるためお得です。当初借入金3,000万円、返済期間35年、金利1.5%固定でシミュレーション(手数料はなし)したのが下の表です。

| 返済を開始するタイミング | 軽減される利息額 | |

| 期間短縮型 | 返済額軽減型 | |

| 2年後 | 62.3万円 | 26.9万円 |

| 5年後 | 55.2万円 | 24.2万円 |

| 10年後 | 44.1万円 | 20.0万円 |

| 15年後 | 33.8万円 | 15.8万円 |

| 20年後 | 24.2万円 | 11.8万円 |

| 25年後 | 15.3万円 | 7.8万円 |

| 30年後 | 7.1万円 | 3.9万円 |

100万円を繰り上げ返済した場合、時期別の利息軽減額

期間短縮型を例にとってみると、借り入れ当初から2年後に繰り上げ返済した場合、総返済額を62.3万円軽減できます。しかし、15年後に繰り上げ返済を実施した場合、33.8万円となり、28.5万円の差額となります。

返済額軽減型の場合でも、2年後の26.9万円と15年後の15.8万円で11.1万円の差額となります。

4.2. 住宅ローン控除の適用が終了したあと

前述した通り、住宅ローン控除が適用される間は、その効果も考慮しましょう。

たとえば、借入額3,000万円、期間35年、金利1.5%の住宅ローンを年収700万円、配偶者あり、配偶者を除く扶養親族1人の方が新築の一般住宅を購入する際のローン控除額をシミュレーションしてみました。

| 年数 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 |

|

控除額 (万円) |

20.5 | 20 | 19.5 | 19.1 | 18.6 | 18.1 | 17.6 |

| 8年目 | 9年目 | 10年目 | 11年目 | 12年目 | 13年目 | 13年合計 | |

|

控除額 (万円) |

17.1 | 16.6 | 16 | 15.5 | 15 | 14.4 | 228 |

2022年11月時点での住宅ローン控除を適用した場合、13年間で228万円の減税効果が得られるため、ぜひ利用すべきです。

もっとも、住宅ローン控除期間内である2年後に、100万円を繰り上げ返済した場合、100万円×0.7%×11年間=約77,000円のローン控除額が減少します。一方で、62.3万円の利息負担額の軽減が得られるため、差し引きすれば、繰り上げ返済した場合のほうがお得になります。

したがって、住宅ローン控除額や現状の住宅ローンの金利(金利が低いと期間短縮型でも削減効果は小さくなる)を考慮して返済時期を見計らってください。

4.3. 年末(12月)より年明け(1月)がよい

住宅ローン控除は年末の残高を基に控除額を決定しますので、この期間内の繰り上げ返済は年の後半よりも年明けに実行したほうがよいでしょう。

約1ヵ月分の支払利息額と繰り上げ返済をしない場合の控除額との比較になりますが、費やす時間コストも考えましょう。給与所得者の方は通常、11月なかごろまでに勤務先に年末調整の書類の提出を行います。

この際に、金融機関から送られてくる住宅ローン残高証明書を添付して住宅ローン控除を行います。

住宅ローン残高証明書は、9月末ごろの住宅ローン残高が12月末まで予定通り返済されると仮定して作られています。12月に繰り上げ返済をすると、金融機関に残高証明書の再発行を依頼し、1月末までに会社にもう一度年末調整をお願いするか、確定申告をしなければなりません。

このような手続きに費やす時間や手間とも比較しましょう。

5. 繰り上げ返済をしないほうがいい場合も|その他の選択肢

住宅ローンを利用していて、かつ、余裕資金がある方の最終目的は、よりお得な資金の活用でしょう。

繰り上げ返済はその手段の一つにすぎません。もっと選択肢を広げてみると、繰り上げ返済以外の方法を選ぶほうがよいケースもあります。

本項では、「借り換え」と「資産運用」について解説します。

選択肢1. 金利を節約できる「借り換え」

住宅ローンの借り換えとは、今よりも金利が低い住宅ローンを融資する金融機関と契約し、従来の月々の返済金額を軽減する方法です。

現在利用している住宅ローンの金利が過去の高い金利のままの場合、繰り上げ返済をするより、ローンそのものを借り換えたほうが返済額が少なくなる可能性があります。

借り換えのメリットが得られやすいのは以下の3つの条件がそろっている場合が目安です。

- 借換え後の金利差が年1%以上

- 住宅ローンの残高が1,000万円以上

- 返済期間が10年以上

ただし、これは目安であり、現在のローン条件などによって違うため、各自で銀行などに相談してください。

選択肢2. 投資して収益を得る「資産運用」

現在利用している住宅ローンの金利がすでに低い場合、繰り上げ返済をしても効果が小さい点はすでに述べました。

また、繰り上げ返済には団信による保険効果の縮小や生活資金の確保などのデメリットもあり、余裕資金がある場合は、ローンの返済ではなく、株式等への投資による資産運用という手段も選択肢として考慮してもよいでしょう。

住宅ローンの金利以上のリターンで資産運用ができれば、繰り上げ返済よりも有利になります。

ただし、株式等への投資には元本割れのリスクがあります。長期にわたり毎月一定額を分散投資してリスクを平準化させる方法(ドルコスト平均法)の活用をおすすめします。また、掛金が全額所得控除になる「iDeCo(個人型確定拠出年金)」や、配当・運用益が非課税となる「つみたてNISA」などの活用もおすすめです。

まとめ

住宅ローンの繰り上げ返済は、できるだけ早い時期に実行することで、高い効果を得られます。

ただし、繰り上げ返済実施後の生活プランや、団信のメリットの喪失も考慮すべきです。また、住宅ローン控除との兼ね合いも考える必要があります。敢えて繰り上げ返済をせず、借り換えによって金利を抑える選択肢や、余裕資金を資産運用で増やす選択肢もあります。できるだけ多くの選択肢を検討し、そのなかで目的や好みに合った方法を選ぶようにしてください。