(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

住宅ローン控除は、住宅購入の際に借入れを利用する人の助けとなる税制優遇制度です。令和4年度の税制改正により適用期限が延長され、内容にも変更がありました。

本記事では、制度の内容や制度を適用する条件、節税効果、申請方法について解説しています。2022年以降に住宅を購入・入居を検討している方は、是非、本記事で住宅ローン控除への理解を深めてください。

1. 住宅ローン控除とはどんな制度か?概要と仕組み

まずは、制度の基本的な部分を押さえましょう。概要と令和4年度の税制改正で何が変わったのかを説明します。

1.1. 住宅ローン控除とは「所得税の控除が受けられる制度」

住宅ローン控除は、正式名称を「住宅借入金等特別控除」といいます。個人がマイホームを新築したり、取得・増改築などをしたりした場合に利用する住宅ローン金利の負担軽減を目的とした税制上の優遇措置です。

たとえば、元金均等返済で住宅ローンを30年間・金利2%・3,000万円という条件で借入れたとき、総返済額は3,992万円となります。借入れにより発生した992万円の利息の負担を減らすために、所得税の税負担を軽減するのが住宅ローン控除です。

この控除の歴史は50年と長く、開始されたのは1972年で当時の名称は「住宅取得控除」でした。当時は、多くの人が住宅を取得できるよう後押しすることが目的とされていました。

1.2. 最大13年|住宅ローン控除の「所得税控除の仕組み」

住宅ローン控除は、借入金の年末残高、もしくは取得対価のいずれか少ない金額に0.7%を乗じた金額を、居住を開始した年から最長13年間※1にわたって所得税額から控除できる制度です。

※1 既存住宅や増改築は10年間です。新築などでも、条件により10年間となる場合があります。

前述したとおり、個人が銀行借入れなどを利用して、住居を新築したり取得・増改築などをしたりする資金を調達した場合に利用できます。控除を受けるには条件がありますので、詳しくは後述の「3. 住宅ローン控除の適用要件|『人・ローン・住宅』の条件」をご覧ください。

なお、元々の所得税額が住宅ローン控除の額より少ない場合は、その差額を住民税から控除することが可能です。

2. 住宅ローン控除改正|2022年以降も延長の背景は?

2022年度の税制改正で、住宅ローン控除の適用期限が4年間(令和7年12月31日まで)延長されました。それに加えて、控除率や控除期間などが見直され、環境性能などに応じて控除できる借入れの限度額を引き上げる措置が追加となりました。

適用期限の延長の背景には、コロナ禍で落ち込んだ経済を回復させるため、住宅購入を促進させる狙いがあります。

また、環境性能に応じた住宅ローン控除における借入限度額の上乗せの目的は、政府が目指す「カーボンニュートラルの実現」です。住宅からは多くの二酸化炭素が排出されています。そのため、二酸化炭素排出削減効果や省エネ性能の高い良質な住宅を普及させることを国全体で取り組んでいるのです。

控除率の引き下げは、近年の住宅ローン金利の低さにより「逆ザヤ」が発生している状況を是正するために実施されました。

すなわち、近年の金利は、1%を下回る状況にあります。このため、支払う利息よりも控除による節税効果のほうが高い「逆ザヤ」状態になっている人が多く見受けられました。このような状況は、控除の目的である税負担の軽減という域を超えているため、控除率が変更されたのです。

3. 住宅ローン控除の適用要件|「人・ローン・住宅」の条件

住宅ローン控除は、個人が銀行借入れなどを利用して、住宅を新築したり取得・増改築などをしたりした場合に適用されるものです。その条件について、確認しましょう。

3.1. 住宅ローン控除を受けられる「人」の条件

控除の申請者に求められる条件は、以下の通りです。

- 特別控除を受ける年の合計所得金額が2,000万円以下

- 住宅の新築などが完了した日から6ヵ月以内に居住している

- 特別控除を受ける年の12月31日まで居住している

「所得」とは、いわゆる年収とは異なり、「収入から必要経費を差し引いた金額」です。

3.2. 住宅ローン控除を受けられる「ローン」の条件

銀行から借入れをしていれば、何でも控除の対象になるわけではありません。借入れにも条件があります。

- 借入期間が10年以上の住宅ローンである

- 住宅の取得などのために直接必要な借入金である

- 自分が居住する住宅とその敷地取得のための借入れであり、それらが一体として借入れられている

- 所定の金融機関等からの借入れである(銀行、農協・信用金庫・信用組合、住宅金融支援機構、地方公共団体、各種公務員共済組合、勤務先)

3.3. 住宅ローン控除を受けられる「住宅」の条件

前述したように、個人が銀行借入れなどを利用して住宅を新築したり取得・増改築などをしたりした場合に適用できる税制上の優遇措置が住宅ローン控除です。

控除を適用する条件は、住宅が「新築かどうか」・「増改築かどうか」などによって異なります。パターンごとに条件を確認しましょう。

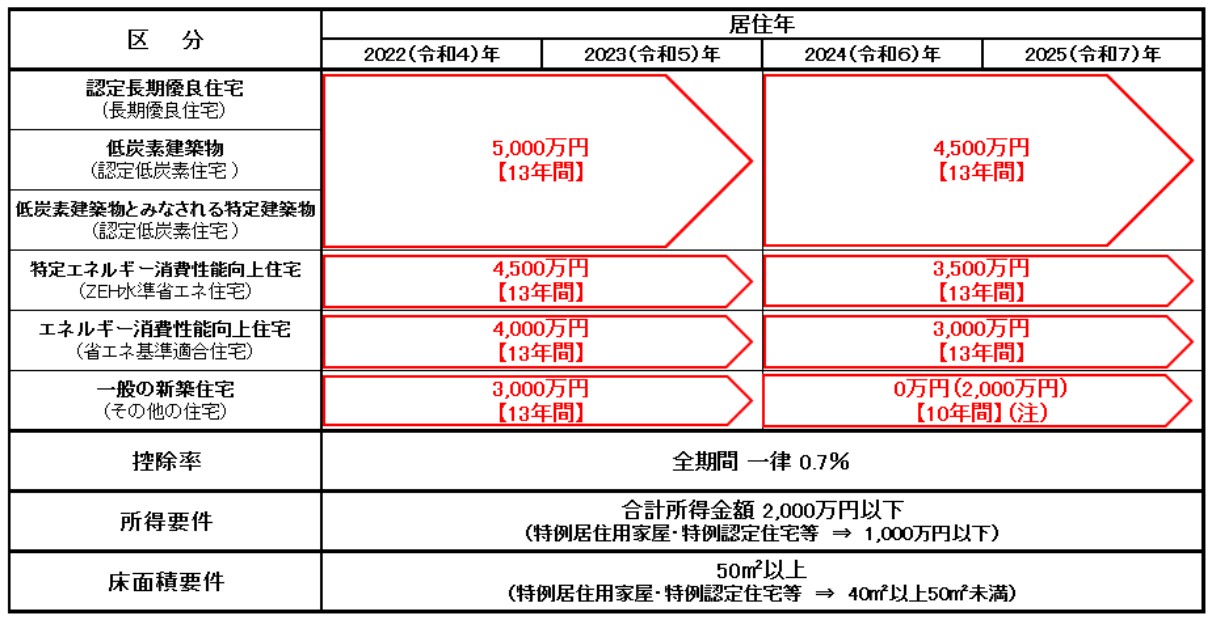

3.3.1.「新築住宅」で適用を受けられる条件

新築などの住宅で控除の適用を受けるには、以下のすべての要件を満たす必要があります。

- 住宅の新築などが完了した日から6ヵ月以内に居住している

- 特別控除を受ける年の12月31日まで居住している

- 以下のいずれかに該当する

(1)特例居住用家屋・特例認定住宅等以外

(a)床面積が50㎡以上(半分以上を自分の居住のため使用)

(b)特別控除を受ける年の合計所得金額が2,000万円以下

(2)特例居住用家屋・特例認定住宅等

(a)床面積が40㎡以上50㎡未満(半分以上を自分の居住のため使用)

(b)特別控除を受ける年の合計所得金額が1,000万円以下

- 返済期間が10年以上の住宅ローンがある

- 2つ以上の住宅を所有している場合は、主として居住している住宅

- 居住を開始した年と前後2年ずつの5年間「譲渡所得の課税の特例」の適用を受けていない

- 日常の生活の資を共にしている親族や特別な関係にある者からの取得ではない

- 贈与による住宅の取得ではない

繰り返しになりますが、控除の要件となる「所得」は「収入から必要経費を差し引いた金額」をいいます。また、床面積は登記簿に記載されている数値で判断します。マンションなどの場合は専有部分が対象で、床面積に廊下などの共用部分は含まれません。

長期優良住宅や認定低炭素住宅などについては、上記のほかに区分に応じた適用要件があります。加えて、住宅などの区分や居住年に応じて、控除の借入限度額や控除期間が異なりますので注意しましょう。

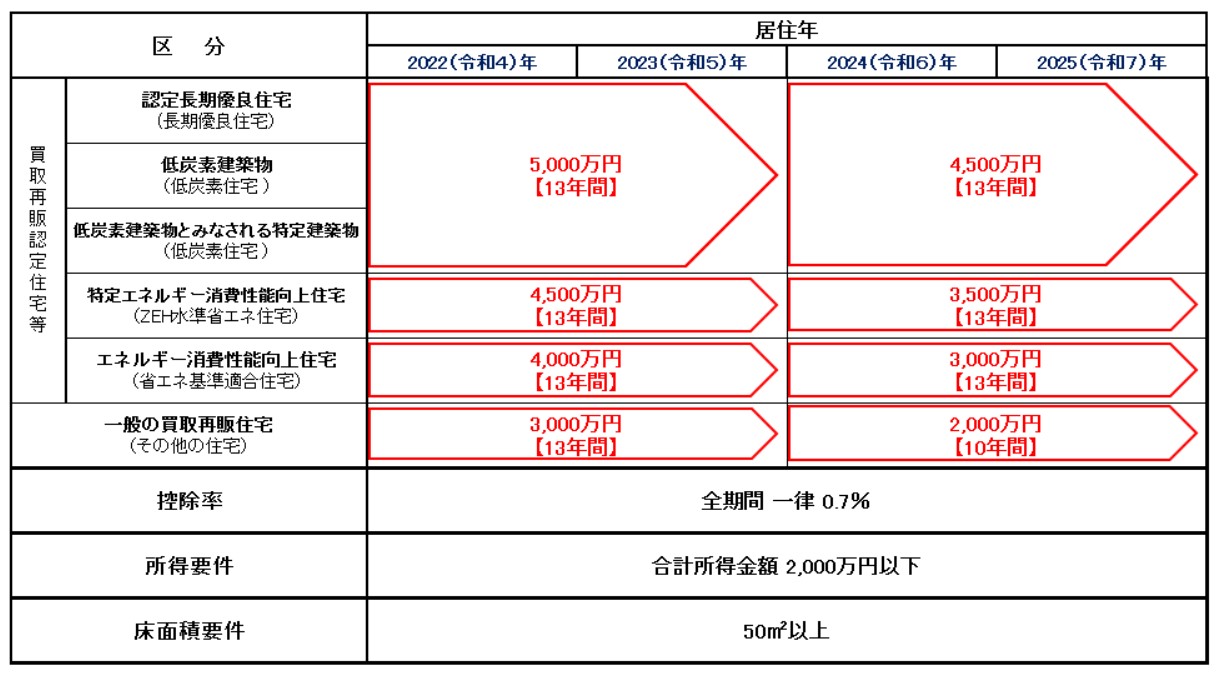

3.3.2.「買取再販」で適用を受けられる条件

買取再販とは、業者が既存住宅を買い取ってリフォームしたあとで、既存住宅を販売することです。買取再販された住宅は、新築住宅における適用条件に加えて、以下の条件をすべて満たすことで控除の対象となります。

- 取得する時点において、既存住宅の新築した日から10年経過している

- 特定増改築などに該当する工事費用が既存住宅の売買価額の20%以上※2

- 特定増改築などに該当する工事※3が行われ、工事費用が一定の金額を越えている

- 宅地建物取引業者が住宅を取得してリフォーム工事をしたあと、再度販売するまでが2年以内

- 昭和57年1月1日以後に建築された住宅もしくは耐震住宅であるなどの要件を満たす住宅

※2 売買価額が300万円超の場合は、300万円。

※3 大規模の模様替えや耐震改修工事、一定のバリアフリー改修工事、一定の省エネ改修工事などを指します。

買取再販で購入した住宅に対して控除の適用を受ける場合は、細かい条件があります。購入を検討するのであれば、宅地建物取引業者に控除の対象になる住宅かどうか確認をするようにしましょう。

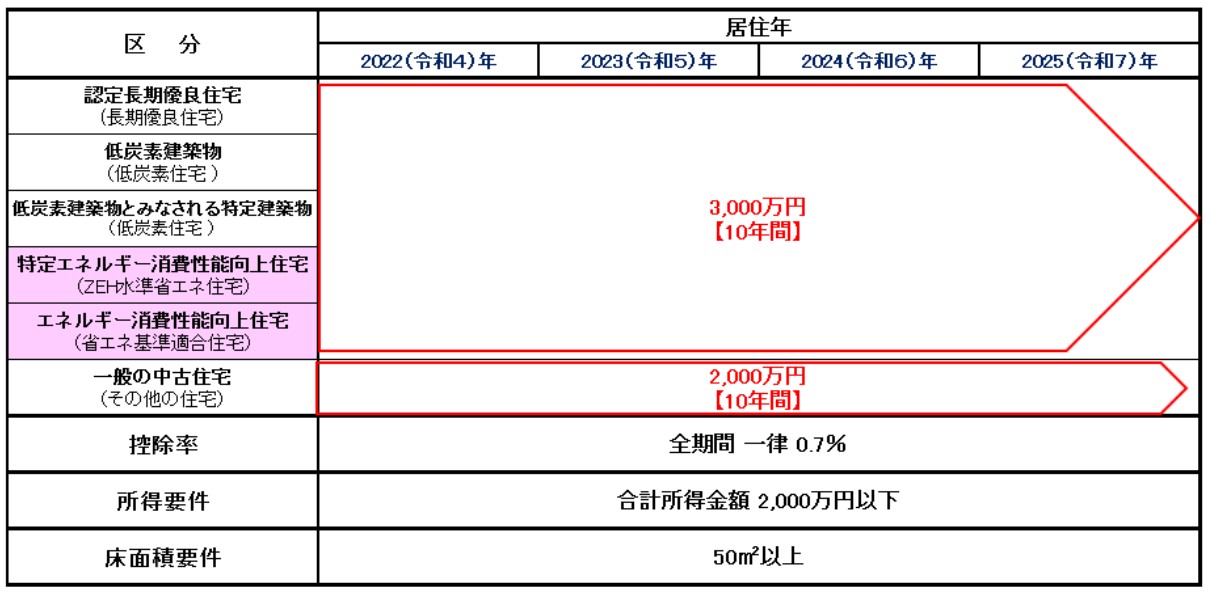

3.3.3.「中古住宅」で適用を受けられる条件

中古住宅とは、建築後に使用されたことのある家屋のことをいいます。この場合は、新築住宅における適用条件に加えて、以下のいずれかの条件を満たす必要があります。

- 1982年(昭和57年)1月1日以後に建築された住宅である

- 耐震住宅であるなどの要件を満たす住宅

1981年(昭和56年)以前の中古住宅である場合は、耐震基準を証明する「耐震基準適合証明書」などが必要です。

3.3.4.「リフォームまたは増築」で適用となる条件

増改築などをした場合は、新築住宅で適用となる条件に加えて、増改築などの工事が以下のいずれかの工事に該当しなければなりません。

- 増築・改築・建築基準法に規定する大規模な修繕もしくは大規模の模様替えの工事

- 区分所有建物(マンションなど)のうち、区分所有する床・階段・壁の半分以上に対して行う一定の修繕・模様替えの工事

- 住宅(区分所有建物の場合は専有部分)のリビング・キッチン・バスルーム・トイレ・洗面所・納戸・玄関あるいは廊下の一室の床、もしくは壁の全部に対して行う修繕・模様替えの工事

- 建築基準法施行令に則った耐震改修工事

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

新築住宅で適用となる条件では合計所得金額の条件が2,000万円でしたが、リフォームまたは増築では3,000万円以下となります。また、1つの工事に対して費用が100万円を超えていて、その半分以上の額が自分の居住する住宅部分に対するものでなければなりません。

リフォームや増築に対して控除の適用を受ける場合は、細かい条件があります。このため、控除を利用したいのであれば、早い段階で専門家に相談しておくとよいでしょう。

3.4.【注意】住宅ローン控除は譲渡などに関する各種特例と併用不可

前述したように、住宅ローン控除の要件には、居住を開始した年と前後2年ずつの5年間に「譲渡所得の課税の特例」の適用を受けていないというものがあります。よって、「3,000万円の特別控除」や「長期譲渡所得の特例」などの譲渡所得の特例と住宅ローン控除を併用することはできません。

譲渡所得が発生したときは、譲渡特例を活用して譲渡所得を減らすか、住宅ローン控除を受けるかのどちらかを選ぶ必要があります。

4. 対象となるローン残高は「住宅の性能」によって異なる

控除の対象となる借入残高の限度額は、住宅の性能によって異なります。省エネ住宅に対する借入残高は、一般の住宅よりも優遇されています。また、省エネ住宅のなかでも省エネ性能が高いほど限度額も高くなっています。

住宅が新築・買取再販・中古・増改築などのいずれに該当するかによって、上限額は変化するので留意しましょう。詳しくは、「3.3. 住宅ローン控除を受けられる『住宅』の条件」の図をご覧ください。

5. 控除額の求め方と例を用いたシミュレーション

では、実際に住宅ローン控除額の計算方法を知り、例を基に控除額を算出してみましょう。

5.1. 控除額は2つの金額を比較して求める

控除額は、以下のいずれか低い金額です。

- 「借入金の年末残高もしくは取得対価のいずれか少ない金額」×0.7%

- 1年間の最大控除額(ローン残高の限度額×0.7%)

5.2. 控除額のシミュレーションで理解を深めよう

以下のようなケースを例に、控除額をシミュレーションしてみましょう。

- 年収600万円(給与収入)・独身

- 所得税:35万円・住民税:39万円

- 長期優良住宅の新築を購入し、2022年に居住開始

- 住宅の取得対価:3,000万円

- 年末の借入残高:2,800万円

長期優良住宅で新築の場合は、借入限度額は5,000万円です。その金額に0.7%を乗じて、1年間の最大控除額を算出します。

5,000万円×0.7%=35万円

住宅の取得価額より借入金の年末残高が低いため、その金額に0.7%を乗じます。

2,800万円×0.7%=19.6万円

いずれか低い金額を控除するため、19.6万円を所得税から控除します。よって、控除を反映したあとの所得税は15.4万円です。

翌年以降の控除額も借入残高がわかれば、上記の方法で計算ができます。気になる人は計算してみましょう。

6. 住宅ローン控除はどうやって申請するのか?

会社員であれば、初年度は確定申告で申請し、2年目以降は年末調整で申請します。個人事業主や年収2,000万円以上の会社員といった年末調整をしない人であれば、2年目以降も確定申告が必要です。

給与所得者の会社員は、企業が年末調整で所得税の申告と納税を行います。しかし、住宅ローン控除を受ける場合は、会社員であっても初年度は自分で確定申告をする必要があるのです。確定申告は、対象となる住宅を取得した翌年の2月16日から3月15日までの間に申告します。

2年目以降は、会社員であれば年末調整により住宅ローン控除を申請することが可能です。

7. 初めて住宅ローン控除を受ける際の確定申告のやり方

控除の適用を受けるには、初年度は確定申告が必要です。その方法について、ご紹介します。

7.1. 必要な書類を揃える

控除の適用を受けるために、確定申告において必要な書類は以下の通りです。

|

書類名 |

入手先 |

|

源泉徴収票 |

勤務先 |

|

住宅ローンの借入金残高証明書 |

借入先の金融機関から送付 |

|

マイナンバー記載の本人確認書類 (マイナンバーカード・住民票など) |

市区町村の役所 |

|

土地・建物の登記事項証明書 |

不動産会社・管轄の法務局 |

|

売買契約書・建築請負契約書の写し |

不動産会社 |

|

確定申告書 |

税務署・国税庁ホームページ |

|

(特定増改築等)住宅借入金等特別控除額の計算明細書 |

税務署・国税庁ホームページ |

|

(一定の耐震基準を満たす中古住宅の場合) 耐震基準適合証明書又は住宅性能評価書の写し |

不動産会社など |

|

(認定長期優良住宅などの場合) 認定通知書の写し |

不動産会社など |

7.2. 確定申告書類を作成し管轄の税務署に提出

基本的に「確定申告書」と「住宅借入金等特別控除額の計算明細書」を作成し、管轄の税務署に提出します。

7.2.1. 作成には国税庁HP内「確定申告書等作成コーナー」の利用がおすすめ

インターネット環境があれば、国税庁のホームページにある「確定申告書等作成コーナー」を活用するのがおすすめです。必要事項を案内に沿って入力するだけで、書面が自動作成されます。計算も自動で行われるので、手書きに比べて記入ミスや計算ミスを防ぐことが可能です。

具体的な流れは以下のようになります。

確定申告書等作成コーナーにアクセスします。

- 「作成開始」:申告書の作成を開始する

- 「所得税」:申告書作成を選ぶ

- 「適用を受ける控除の選択」:「住宅借入金等特別控除」にチェック

- 入力事項①:源泉徴収票の情報を基に収入額や所得金額を入力

- 入力事項②:家屋や土地の基本情報(居住開始年月日は住民票を参照)を入力※4

※4「年末調整用の書類が必要」で「はい」を選択(翌年以降に年末調整で還付を受ける場合)

- 入力事項③:契約書の取得価格・登記事項証明書の床面積

- 入力事項④:借入金残高証明書に記載されたローンの年末残高

- 入力事項⑤:対象となる控除の種類を選択

- 入力事項⑥:還付金を受領する銀行口座や申告者情報などを入力

- 印刷:完成した「確定申告書」と「住宅借入金等特別控除額の計算明細書」

7.2.2. 提出方法は「持参」「郵送」「e-Tax」の3つ

管轄の税務署に確定申告書類を提出するには、「税務署に書類を持参する」「書類を税務署に郵送する」「e-Taxを利用する」という3つの方法があります。

■税務署に書類を持参する

税務署の窓口で提出するか、時間外文書収受箱に投函します。窓口なら平日の8時半から17時までの間は、職員に確定申告に関する相談をすることも可能です。

■書類を税務署に郵送する

郵便または信書便で郵送します。通信日付印の日付が提出日と見なされますので、その日付が申告期限内になるよう留意しましょう。

■e-Taxを利用する

「確定申告書等作成コーナー」で作成した書類をe-Taxで電子申告します。これには、マイナンバーカードやICカードリーダーが必要です。

マイナンバーカード対応のスマートフォンがあれば、マイナンバーカード方式で簡単に確定申告ができます。マイナンバーカードの作り方については、「マイナンバーカードの作り方|申請時の注意点、発行のメリットを解説」をご覧ください。

まとめ

住宅ローン控除は、住宅借入金利用者の金利負担を軽減する税制優遇制度です。令和4年度の税制改正以降は、借入金の年末残高、もしくは取得対価のいずれか少ない金額に0.7%を乗じた金額を、最長13年間にわたって所得税額から控除できます。

初年度は確定申告によって所得税の控除を受けられます。会社員であれば2年目以降は年末調整で手軽に所得税を控除することが可能です。譲渡所得の特例とは併用できない制度ではありますが、住宅借入金を申し込む際には利用を検討してください。