(※画像はイメージです/photo AC)

(※画像はイメージです/photo AC)

『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

iDeCoとは、公的年金の上乗せ給付にあたる私的年金制度です。拠出した掛金が全額所得控除になるなど、メリットも多くありますが、その反面、否定的な意見があることも事実です。

なぜ「iDeCoはデメリットしかない」「iDeCoはやっても意味がない」という否定的な意見が出てくるのでしょうか?

iDeCoを始めようか迷っている方は、iDeCoの特徴を正しく把握して、始めるべきかを判断しましょう。

1. iDeCoの基礎知識をおさらい

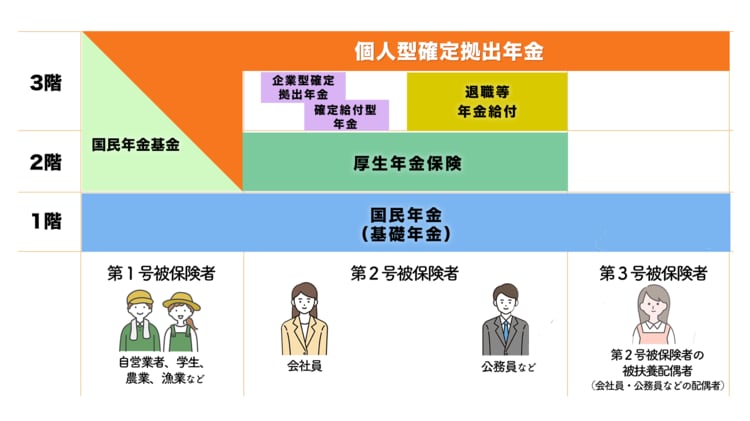

iDeCoは「個人型確定拠出年金」のことで、国が用意している私的年金制度です。

基礎年金と厚生年金に上乗せされるため、「3階建て部分の年金」とも呼ばれます。iDeCoの概要を押さえましょう。

1.1. iDeCo(個人型確定拠出年金)は私的年金

基礎年金や厚生年金は「公的年金」と呼ばれますが、iDeCoは加入意思が本人に委ねられている「私的年金」です。自分で掛金を拠出し、運用商品も選ぶことから資産運用と捉えている人も多くいます。

2019年に「老後2,000万円問題」が世間を賑わせましたが、実際に退職金や年金支給額は減少傾向にあります。そこで、経済的不安を払拭するために用意された国の制度であるiDeCoが注目を集めるようになったのです。

公的年金に上乗せして年金を受給できるため、iDeCoの加入者は増加しています。

1.2.「投資信託」と「元本確保型商品」の2種類から選ぶ

iDeCoは、公的年金とは異なり自分自身で運用商品を選ぶ点が特徴です。そしてiDeCoでは、「投資信託」と「元本確保型商品」から選ぶことになります。

リスクを負いたくない人や元本割れを避けたい人は「元本確保型商品」を選べば安心して運用することが可能です。

逆に、リスクを受容できる人やできるだけ多く老後資金を準備したいと考えている人は、「投資信託」を選ぶことをおすすめします。

「投資信託」と「元本確保型商品」の両方を組み合わせることも可能なので、自分にとって適切な範囲でリスクコントロールできます。

1.3. 掛金の最低月額は5,000円

iDeCoの掛金の最低金額は月額5,000円となっています。1,000円単位で拠出する金額を自分で設定でき、上限額は年金の被保険者の種別や勤務先によって異なります。

公的年金の場合は毎月の保険料に選択の余地はありませんが、iDeCoであれば家計状況などに応じて拠出する金額を調整できます。

2. iDeCoに関して「デメリットしかない」「意味がない」と言われる4つの理由

加入者が増えているiDeCoですが、「やっても意味がない」と言われることもあります。ここでは、ネガティブな意見が出てくる理由について考察していきましょう。

理由①:引き出せるのは原則60歳以上から

iDeCoは老後資金作りを念頭に置いている制度なので、60歳に到達するまでは引き出すことができません。60歳に到達する前に引き出せるのは、「病気や怪我で障害状態になった場合」や「死亡した場合」なので、事故が起きない限り、引き出しは60歳以降となります。

このように、強力な資金拘束があることが「やっても意味がない」「やらないほうがいい」というネガティブな意見を言われてしまう大きな理由です。確かに、60歳まで自由に引き出せないという流動性の低さは、心理的にも大きな抵抗を感じるポイントでしょう。

しかし、資産運用の期間は、長ければ長いほど「元本割れしにくく、増えやすい」のも事実です。つまり、60歳まで強制的に資金拘束されることで、結果的に運用が上手くいく可能性が高まります。

理由②:元本割れを起こしたとしても自己責任

先述したとおり、iDeCoでは「投資信託」と「元本確保型商品」から自身の責任で選択します。元本確保型商品であれば元本割れは起きませんが、投資信託を選択した場合は元本割れを起こす可能性がある点には注意が必要です。

公的年金であれば「ねんきん定期便」などを見ればわかるように、受給できる年金額を見通すことができます。しかし、iDeCoで投資信託を選択した場合は見通しを立てることが難しいです。

また、もし元本割れを起こしたとしても、誰かが責任を取ってくれるわけではありません。このように、基本的に自己責任で行う仕組みである点も「やらないほうがいい」と言われる理由のひとつです。

理由③:手数料の負担がある

iDeCoを行う際には、様々な手数料が発生します。たとえば、iDeCoを始める際には「加入時手数料」として国民年金基金に対して2,829円を支払わなければなりません。

また、掛金を納付する度に105円の手数料が発生し、運用期間中も金融機関に対して「口座管理手数料」(金融機関によって金額は異なります)を負担する必要があります。

このように、様々な場面で手数料負担が発生する点をネックに感じる人は多いです。手数料は掛金を拠出する側にとってコストになるので、負担したくないと考える人がいるのは当然といえます。

理由④:毎月の掛金の上限が決まっている

iDeCoは老後資金作りに特化しているとはいえ、毎月の掛金が青天井ではありません。年金の被保険者の種別や、勤務先の企業年金制度によって掛金の上限額は異なります。

詳しくは後述しますが、iDeCoには掛金が全額所得控除になるという強力な節税メリットがあります。できる限り節税したい人や、できる限り多額の老後資金を確保したいと考えている人にとっては、不満を感じる点といえます。

3. iDeCoのデメリットを感じやすいパターン3つ

iDeCoには60歳まで引き出しができないなどの制約があることを考えると、デメリットを感じやすいパターンがいくつかあります。

デメリットを感じやすい代表的なパターンを紹介するので、参考にしてください。

パターン①:収入や預貯金額が一定以下の場合

収入がそこまで高くない人や、預貯金が不十分な人はiDeCoを始めるか慎重に検討しましょう。

収入が低いと毎月の掛金が負担になってしまい、預貯金が不十分だと必要なときにお金を引き出せないケースが考えられるためです。たとえば、毎月の生活費に余裕のない人や、3ヵ月分の生活費が貯蓄できていないような人はiDeCoのデメリットを感じやすくなります。

つまり、現在の生活が破綻してしまうリスクがある人は、無理にiDeCoを始めないほうがよいでしょう。

パターン②:もともと税金の控除額が大きい場合

節税できる点に魅力を感じてiDeCoを始める人は多いです。しかし、もともと税金の控除額が大きい人の場合は、iDeCoの強みを生かしきれない可能性があります。

たとえば、住宅ローン控除を受けている人であれば、すでに大きな税額控除を受けているため、iDeCoの節税メリットが享受できないケースが考えられます。

節税メリットが受けられないと、相対的にデメリットを強く感じるようになってしまうことから、事前にシミュレーションすることが重要といえます。

パターン③:大きな支出を控えている場合

繰り返しになりますが、iDeCoには60歳まで自由に引き出しができないという拘束があります。そのため、結婚式や引っ越しなど、大きな支出を控えている人は要注意です。

急な出費に対応できないと目先の生活がままならなくなってしまうので、ある程度ライフプランを見通すことが重要です。生活に余裕がないとストレスを感じてしまい、仕事やプライベートにも悪影響が出てしまうこともあります。

大きな支出を控えている人は、「iDeCoなんてやらなければよかった」ということになりかねないので、注意しましょう。

4. デメリットだけじゃない|iDeCoを利用するメリット5つ

iDeCoには、デメリットだけではなくもちろんメリットもあります。

メリットとデメリットの両方をしっかりと把握したうえで、iDeCoをやるべきかどうかを判断してください。

メリット①:3つの面で節税対策になる

iDeCoには、次の強力な税制優遇があります。

- 掛金は全額所得控除になる

- 運用益が非課税である

- 受け取るときに控除が受けられる

金融機関や保険会社が取り扱っている個人年金保険には、所得控除となる金額に上限(所得税が4万円、住民税が2.8万円)があります。しかし、iDeCoで拠出した掛金は全額が所得控除の対象です。

所得税率と住民税率がそれぞれ10%の人が、毎月2万円(年間24万円)の掛金を拠出したケースの節税効果を見てみましょう。

- 所得税:24万円×10%=2.4万円

- 住民税:24万円×10%=2.4万円

合計で、4.8万円の節税になります。さらに、iDeCoの運用で得られた利益には税金がかからないので、効率よく資産を増やすことができます。一般的な投資商品の場合、利益に対して20.315%の税金が課せられることを考えると、これは非常に大きなメリットといえます。

また、受け取り時にも、税負担を軽減する仕組みが設けられています。一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」が適用されるため、税負担が軽減できます。

このように、節税しながら老後資金を効率よく作ることができる点は、iDeCoのメリットのひとつです。

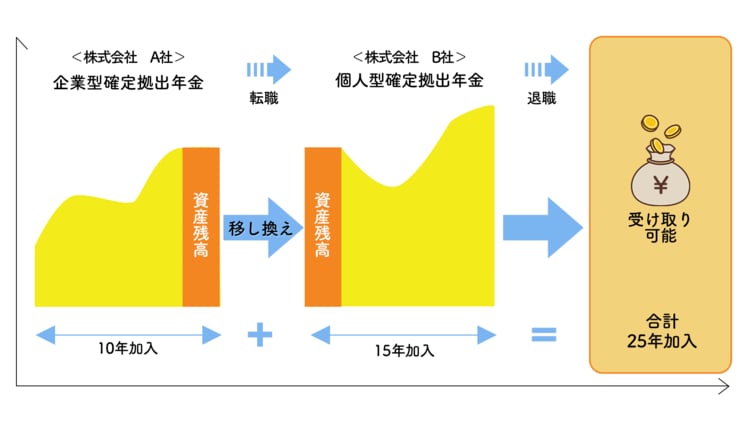

メリット②:離職や転職をしても引き継げるポータビリティ制度

確定拠出年金には、「個人型確定拠出年金」と「企業型確定拠出年金」があります。iDeCoで積み立てた資産は、個人型確定拠出年金と企業型確定拠出年金の間で持ち運び(ポータビリティ)が可能です。

つまり、離職や転職に伴ってiDeCoから企業型確定拠出年金に移行したり、逆に企業型確定拠出年金からiDeCoへ資産を移管したりできます。このように、働く環境が変わっても、運用してきた資産が無駄になることはありません。

確定拠出年金での運用を続けると、退職所得控除が大きくなるメリットもあるため、ポータビリティ制度は運用者にとってメリットといえます。

メリット③:本人が死亡または高度障害になってもお金を受け取れる

基本的に、iDeCoは老後資産の確保を目的としています。しかし、障害や死亡などのアクシデントが起きると、60歳到達前でもお金を受け取ることができます。

具体的には、加入者が重度な障がいを患った際には「障がい給付金」、加入者が死亡した際には遺族に対して「死亡一時金」が支給されます。

受取人がいる場合は掛け捨てにならないことから、拠出した掛金が無駄になるリスクが非常に小さい点がiDeCoのメリットです。

メリット④:厳選された商品から選べて、乗り換えもOK

各金融機関のiDeCoの取扱商品の数は、上限が35本と決められています。大幅に絞られていることから、投資未経験者でも選びやすい環境となっています。

6,000種類以上ある投資信託のなかから初心者が商品を選ぶのは難しいですが、iDeCoであれば、厳選された商品から自分に合った商品を選択できます。

また、iDeCoは資産の乗り換え(スイッチング)も可能です。たとえば、リタイアが近づいてきたタイミングで、投資信託を利益確定して元本保証型に切り替えるなどの方法も有効です。

このように、年齢や状況に応じて柔軟に資産の乗り換えができる点もiDeCoのメリットです。

メリット⑤:制度が破綻する可能性が少ない

iDeCoは、制度そのものに安心感があります。国も積極的に普及を進めていることから、制度が破綻する可能性は非常に低いです。

また、投資信託に投資したお金は信託銀行に置かれますが、信託銀行が保有しているお金と投資信託で預かっているお金は、分別管理することが定められています。

つまり、もし信託銀行が倒産してしまったとしても、加入者のお金は保全されます。このように、制度や仕組みそのものの信頼性は高いといえます。

5. iDeCoでよくあるQ&A

最後に、iDeCoに関してよくある質問に回答していきます。

Q1. 掛金5,000円や1万円では意味がない?

iDeCoは5,000円という手軽な金額から始めることができます。しかし、投資する元本が大きければ大きいほど運用益が増えやすく、投資効率がよいのも事実です。

実際に「掛金5,000円や1万円では意味がない」という意見もありますが、「意味がない」というのは誤りです。

大きな運用益は期待できなくても、掛金の全額所得控除による節税効果は得られます。つまり、毎月の掛金が5,000円でも加入するメリットがあるといえます。

Q2. 受け取れる年金が減るって本当?

iDeCoに加入しても、受け取れる年金が減ることはありません。

iDeCoは、加入者自身の判断で加入し、公的年金に上乗せされる私的年金です。iDeCoでの運用が上手くいったとしても、公的年金(基礎年金や厚生年金)の額が削られることはありません。

Q3. 公務員はiDeCoをやらないほうがいいって本当?

「公務員はiDeCoをやらないほうがいい」というのは誤りです。退職金や年金の支給が減少傾向にあるため、公務員でも加入を検討する価値があります。

公務員が拠出できる掛金の上限額は「1万2,000円」で、個人事業主や会社員よりも低いです。しかし、全額所得控除の恩恵などの税制優遇は公務員であっても受けることができます。そのため、老後の蓄えを準備したいと考えている公務員は、iDeCoの活用を検討することをおすすめします。

Q4. 一時的に掛金の支払いを止めることは可能か?

加入後も、一時的に掛金の支払いを止めることは可能です。

iDeCoの口座を開設した金融機関に対して「加入者資格喪失届」を提出することで、掛金の拠出を一時停止できます。そのため、家庭の事情や失業など、突発的なアクシデントが発生しても対応が可能です。

ただし、掛金の拠出を停止できても、口座管理手数料などが発生する点には注意しましょう。

6. まとめ

「iDeCoはデメリットしかない」「iDeCoはやめておくべき」という意見は、必ずしも正しいとはいえません。

60歳までの資金拘束など、デメリットがあるのは事実です。しかし、税制優遇などのメリットもあるため、制度全体のバランスを見ることが重要です。

一定の蓄財ができており、老後資金作りに着手したいと考えている人にとっては、iDeCoは非常に優れている制度といえます。自分に向いているかどうかを慎重に検討し、加入すべきかを判断しましょう。