(※画像はイメージです/photo AC)

(※画像はイメージです/photo AC)

支給された給料が想定より少ないと感じたことはありませんか? その原因は、給料の「額面」と「手取り」の違いを十分に理解できていないからだと考えられます。

本記事では額面と手取りの違いや大まかな手取りの計算方法、額面から差し引かれるもの、その金額の算出方法について解説します。

ぜひ、最後までお付き合いください。

1. 月々の給料の「手取り」とは?「額面」とはどう違う?

支給された給料の金額(手取り)を確認して、「想定していたより少ないな」と感じたことがある方もいるのではないでしょうか。

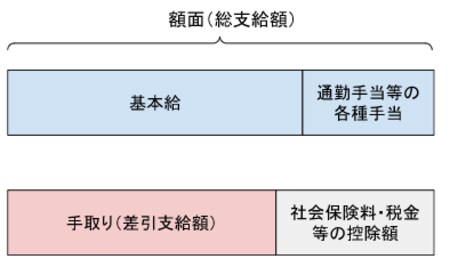

給料の額面金額(総支給額)と手取り金額(差引支給額)に差があります。というのも、額面から様々なものが控除されたあとの金額が手取りとして支給される金額だからです。

1.1.「額面」は総支給額のことを指す言葉

給料における額面とは、いわゆる総支給額のことです。基本給に残業手当や役職手当といった各種手当が加算された金額となります。

給与明細の支給項目の合計額または総支給額として記載された金額が、額面の金額です。

1.2.「手取り」とは実際に受け取れる金額のこと

手取りとは差引支給額とも呼ばれるもので、実際に受け取る金額です。額面から社会保険料や税金等の控除を差し引いた金額となります。

給与明細では、差引支給額と記載されている金額が手取りです。

1.3. 手取りの合計金額が「年収」になるわけではない

1年間に受け取った手取りの総額を自分の年収だと考えている方もいるかもしれません。しかしながら、前述したように額面から社会保険料や税金等が控除された金額が手取りです。

年収とは、1年間に企業から支給される額面の総額ですので、混同しないようにしましょう。

2.【簡易計算】給料のだいたいの手取りは「総支給金額×0.75〜0.85」

大まかな手取りの金額を知りたければ、額面に80%を乗じるとよいでしょう。先程の給与明細でも、総支給額に対して8割程度の金額が手取りとなっています。

控除される金額には、人により幅があるものです。社会保険料・税金には累進性があり、額面が多いほど控除される金額が大きくなります。額面が50万円に達すると、手取りは75%程度の金額です。控除額は、扶養家族の人数や前年の所得金額にも影響されます。

■単身者の手取り※の目安(75%として計算)

|

月給の額面 |

手取り |

|

20万円 |

約16万円 |

|

25万円 |

約19.5万円 |

|

30万円 |

約23万円 |

|

35万円 |

約27万円 |

|

40万円 |

約30.5万円 |

|

45万円 |

約34万円 |

|

50万円 |

約37.5万円 |

※ 交通費を考慮していません

3. より正確な額に近い給料の手取りを計算するには?

正確な手取りの金額を把握したいのであれば、控除されるものをひとつずつ算出して額面から差し引く必要があります。繰り返しになりますが、「額面(総支給額)-控除(社会保険料・税金等)=手取り(差引支給額)」です。

控除される項目とその算出方法を確認していきましょう。

給料から引かれるもの①:「健康保険料」

3.1.1. ケガや病気、休業に備える「健康保険料」

健康保険法に基づく健康保険の保険料です。保険料は労使折半(企業と従業員が半分ずつ負担)となります。

健康保険は、病気や怪我等が原因となって医療が必要となる状況に備えるための公的な医療保険制度です。被保険者やその被扶養者が、病気・怪我・出産・死亡等によって予期しない出費をせざるを得ないときに、医療や手当金の給付により生活の安定を図ることが目的とされています。

健康保険を含めた社会保険には、2つの種類があります。健康保険証の下部にある保険者名称を見れば、自分がどちらに属しているかを確認することが可能です。

■協会けんぽ(全国健康保険協会)

全国健康保険協会により運営されています。都道府県別に保険料率を設定するため、企業の所在地によって料率が異なるのが特徴です。

■組合健保(独自の健康保険組合)

一定規模以上(従業員が常時700名以上)の事業所であれば、厚生労働大臣の許可を受けることで独自の健康保険組合を設立することが可能です。その組合により運営されているのが、組合健保となります。組合が保険料率を一定の範囲内で自由に決定することができ、多くの組合では協会けんぽよりも安い保険料率が設定されています。

3.1.2. 健康保険料の自己負担額は「標準報酬月額の約5%」

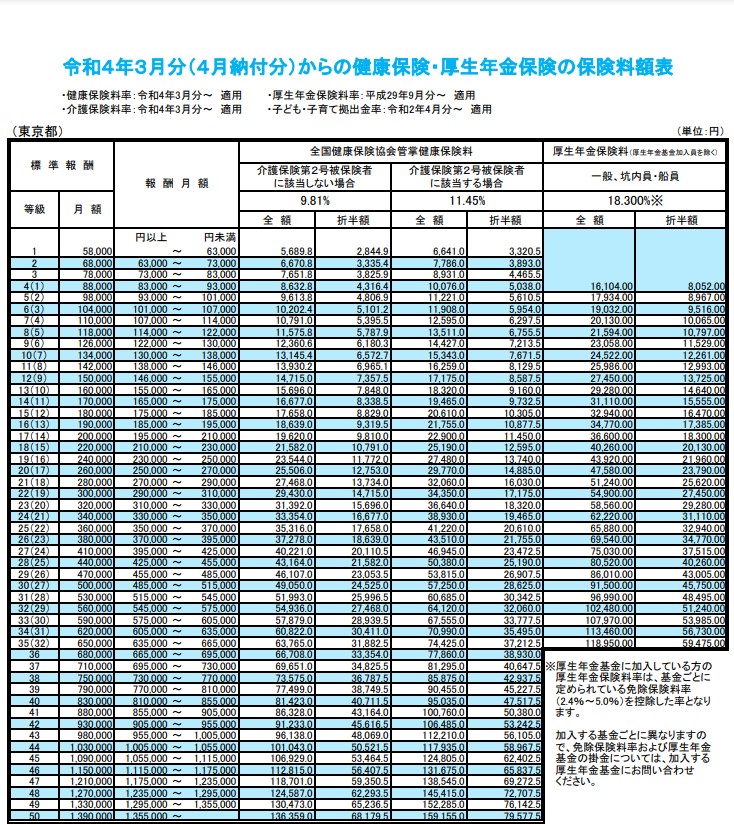

健康保険料は、「標準報酬月額」に「健康保険料率」を乗じることで算出が可能です。「協会けんぽ」なら都道府県ごとに決められた料率を使用し、組合健保なら組合が定めた料率を使用します。

東京都の協会けんぽの健康保険料率(令和4年(2022年)9月時点)は、9.81%です。労使折半ですので、標準報酬月額に4.905%を乗じた金額が自己負担額となります。

■標準報酬月額

基本給や役付手当に通勤手当や残業手当等を加算した1ヵ月の総支給額が報酬月額です。それを保険料額表に当てはめ、該当する金額が標準報酬月額となります。

標準報酬月額は、以下のタイミングで企業が提出した届書に基づいて日本年金機構(年金事務所)が決定します。

- 資格取得時の決定

- 定時決定

- 随時改定

給料から引かれるもの②:「厚生年金保険料」

3.2.1. 日本年金機構に納める「厚生年金保険料」

厚生年金保険法等に基づく厚生年金保険の保険料のことをいいます。保険料は、労使折半です。

厚生年金保険は、被保険者が老齢(原則65歳以上)になったり(老齢厚生年金)、病気・怪我により障害を負ったり(障害厚生年金)、被保険者の死亡によって遺族が困窮したり(遺族厚生年金)した場合に給付を行うことで、労働者や遺族の生活を救済することを目的とした公的年金制度になります。

厚生年金保険の適用を受ける企業(主に株式会社等の法人)に勤務するすべての人が加入の対象です。

3.2.2. 厚生年金保険料の自己負担額は「標準報酬月額の約9%」

健康保険料と同じく、厚生年金保険料は「標準報酬月額」に「厚生年金保険料率」を乗じることで算出が可能です。

協会けんぽなら都道府県ごとに決められた保険料率を使用し、組合健保なら組合が定めた保険料率を使って厚生年金保険料を算出します。

東京都の協会けんぽの厚生年金保険料率(令和4年(2022年)9月時点)は、18.3%です。労使折半ですので、標準報酬月額に9.15%を乗じた金額が自己負担額となります。

給料から引かれるもの③:「雇用保険料」

3.3.1. 万が一の失業に備える「雇用保険料」

雇用保険法に基づいた、雇用保険の保険料のことをいいます。

雇用保険制度は、労働者が失業した場合等に給付を行うことで、生活や雇用の安定を図ると共に再就職の援助を行うこと等が目的です。雇用に関する総合的な機能を持っています。

3.3.2. 雇用保険料は「額面の0.5%」

雇用保険料は労使折半ではありません。企業と従業員がそれぞれ一定割合を負担します。負担率は、事業によって異なることに留意しましょう。

令和4年(2022年)10月からは、一般の事業を営む企業に勤めている場合は額面(総支給額)に0.5%を乗じた金額が自己負担額となります。

給料から引かれるもの④:「介護保険料」

3.4.1. 介護保険の財源となる「介護保険料」

介護保険法に基づいた、介護保険の保険料のことをいいます。介護保険の対象者は、40歳以上の人です。年齢によって二分され、保険料と徴収方法が異なります。

【65歳以上】第1号被保険者

市区町村が前年の合計所得金額等に応じて保険料を決定します。保険料率は市区町村ごとに異なります。保険料の納付方法は、公的年金からの天引きによる特別徴収か普通徴収です。

【40歳以上・65歳未満】第2号被保険者

保険料は労使折半です。「協会けんぽ」なら都道府県ごとに決められた保険料率を使用し、「組合健保」なら組合が定めた保険料率を使って健康保険料を算出します(標準報酬月額×介護保険料率)。なお、国民健康保険の場合は、市区町村が被保険者の所得に応じて保険料を決定します。

3.4.2. 介護保険料の自己負担額は「標準報酬月額の約1%」

第2号被保険者の介護保険料は「標準報酬月額」に「介護保険料率」を乗じることで算出が可能です。

「協会けんぽ」なら都道府県ごとに決められた保険料率を使用し、「組合健保」なら組合が定めた保険料率を使って介護保険料を算出します。

東京都の協会けんぽの介護保険料率(令和4年9月時点)は、1.64%です。労使折半ですので、個々人の標準報酬月額に0.82%を乗じた金額が自己負担額となります。

給料から引かれるもの⑤:「源泉所得税」

3.5.1. 所得によって税率が変動する「源泉所得税」

所得※には税金が課せられます。ですから、その年の所得金額に対する税額を計算し、納付しなければなりません。

※ 収入から必要経費を差し引いたものが所得です。給与所得者の場合は経費が存在しません。そのため、必要経費に該当する給与所得控除があります。給与所得控除は、給与等の収入金額に応じて変動するものです。

特定の所得については、支払者が支払いの際に所得税を徴収して納付する源泉徴収制度が採用されています。給料は、その特定の所得に該当するものです。よって、給料の支払時に所得に応じて源泉所得税が課せられ天引きされています。

年末調整を行うことで、給料の総額に対する年税額とすでに納めている金額を対比して過不足額を精算します。

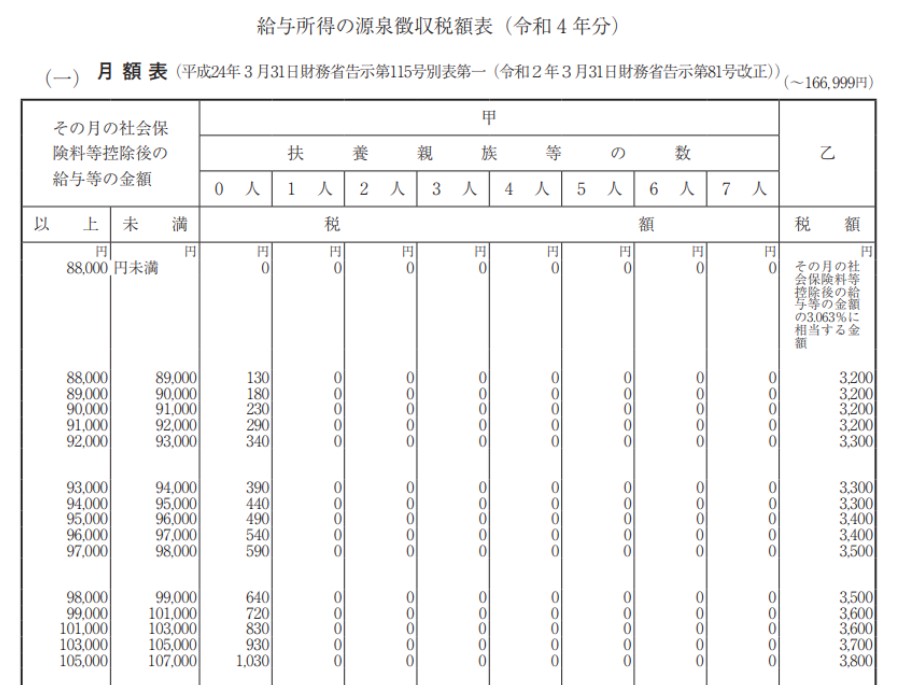

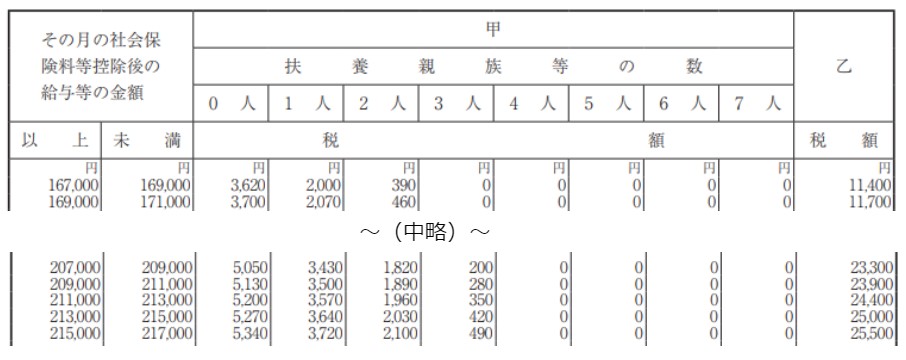

3.5.2. 月々の給料の源泉所得税は給与所得の源泉徴収税額表(月額表)で求める

給料の源泉所得税の計算は、源泉徴収税額表の月額表を用います。「給与所得者の扶養控除等申告書」の提出があれば甲欄を参照し、提出がなければ乙欄を参照しましょう。

総支給額から非課税となる通勤費等を除き、更に社会保険料を除した金額が「その月の社会保険料等控除後の給与等の金額」です。それを横軸に当てはめ、縦軸には扶養人数を当てはめます。交わるところに記載されている金額が、納める源泉所得税の額です。

扶養の数は、本人が寡婦・ひとり親・障害者(特別障害者を含む)であったり、扶養親族等が障害者であったりするかどうか等で加算されます。

■補足

源泉徴収税額表には月額表と日額表がありますが、以下のいずれかの条件を満たす給料を支払う場合には月額表を用います。

- 月ごとに支払うもの

- 半月ごと、10日(旬)ごとに支払うもの

- 月の整数倍の期間ごとに支払うもの

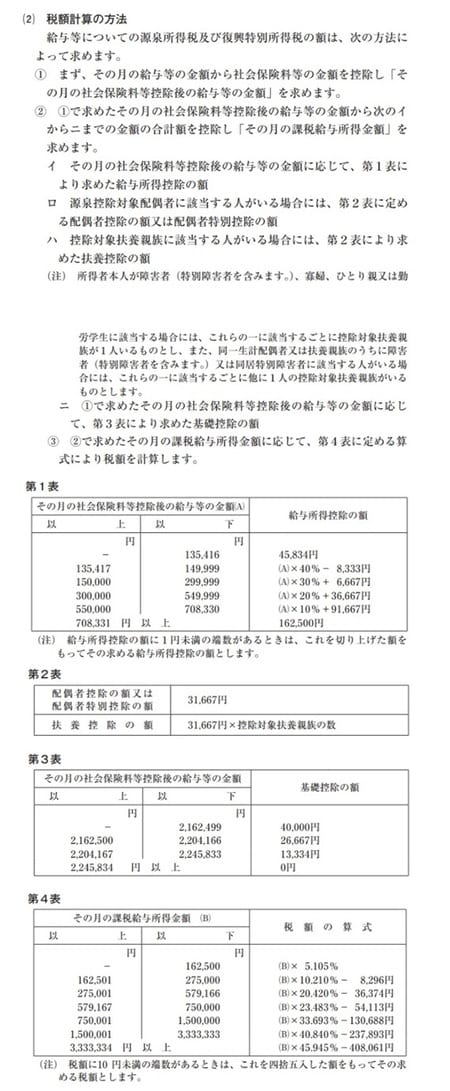

3.5.3. 給与ソフトでは税額計算の特例により所得税を算出する

給与ソフトでは、税額表の近似値を税額計算の特例による以下の方法で算出します。算出した税額は、税額表による税額とは必ずしも一致しません。差異は年末調整で精算されます。

給料から引かれるもの⑥:「住民税」

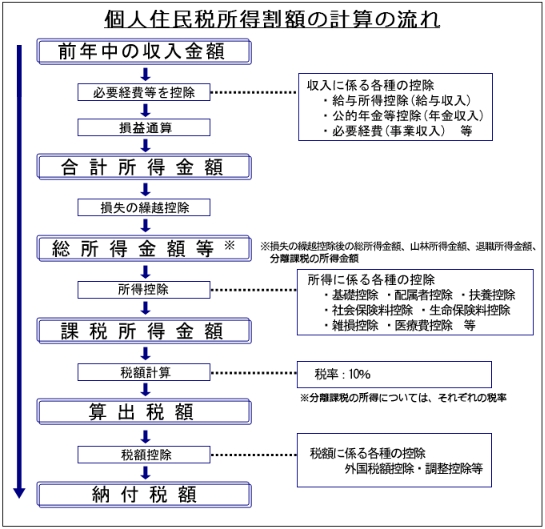

3.6.1. 都道府県と自治体に納める「住民税」

住民税は、その年の1月1日時点で住所のある都道府県・自治体に納める税金です。前年の収入をもとに税額が決定されます。

住民税は、前年の所得金額に応じて課税される所得割と定額で課税される均等割で構成されているものです。均等割は自治体によって金額が異なります。

3.6.2. 住民税は「住民税決定通知書」で確認する

住民税は、市役所から送られてくる住民税決定通知書で確認しましょう。担当課を経由して毎年5月~6月ごろに受け取っているはずです。

所得割部分は前年の「(所得金額-所得控除額)×税率(原則10%)-税額控除額」でも算出できます。

給料から引かれるもの⑦:その他

企業によって、組合費や財形貯蓄の掛け金、社宅費用の本人負担分等が控除される場合もあります。

4. 給料のより正確な手取り金額計算をシミュレーションしてみよう

実際に手取りを計算してみましょう。住民税は、住民税決定通知書で確認するものとします。

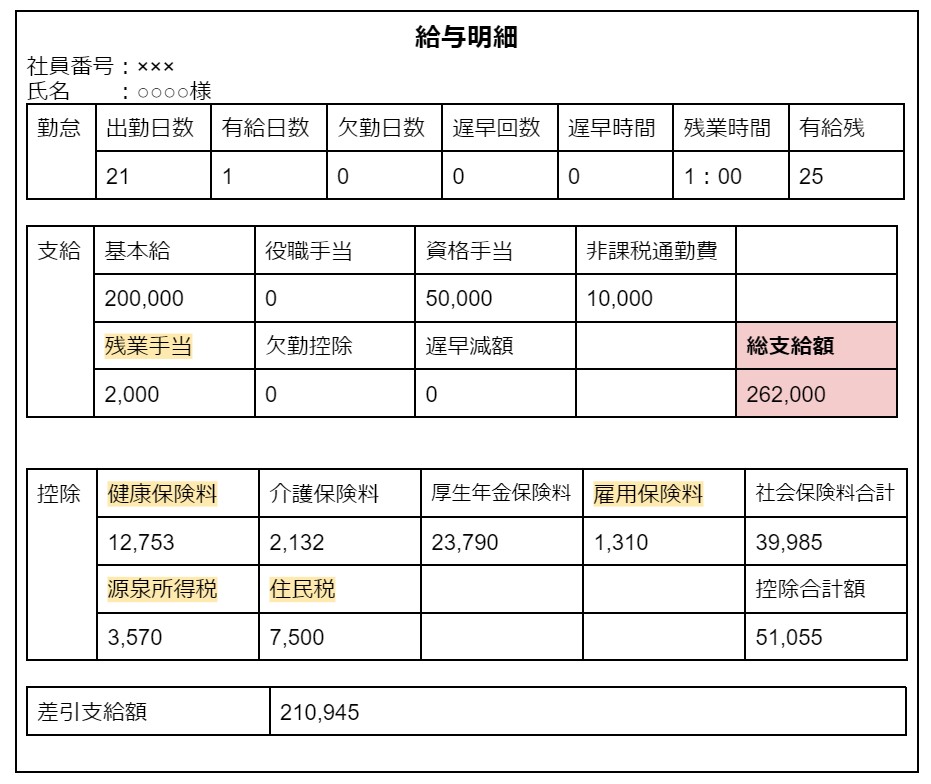

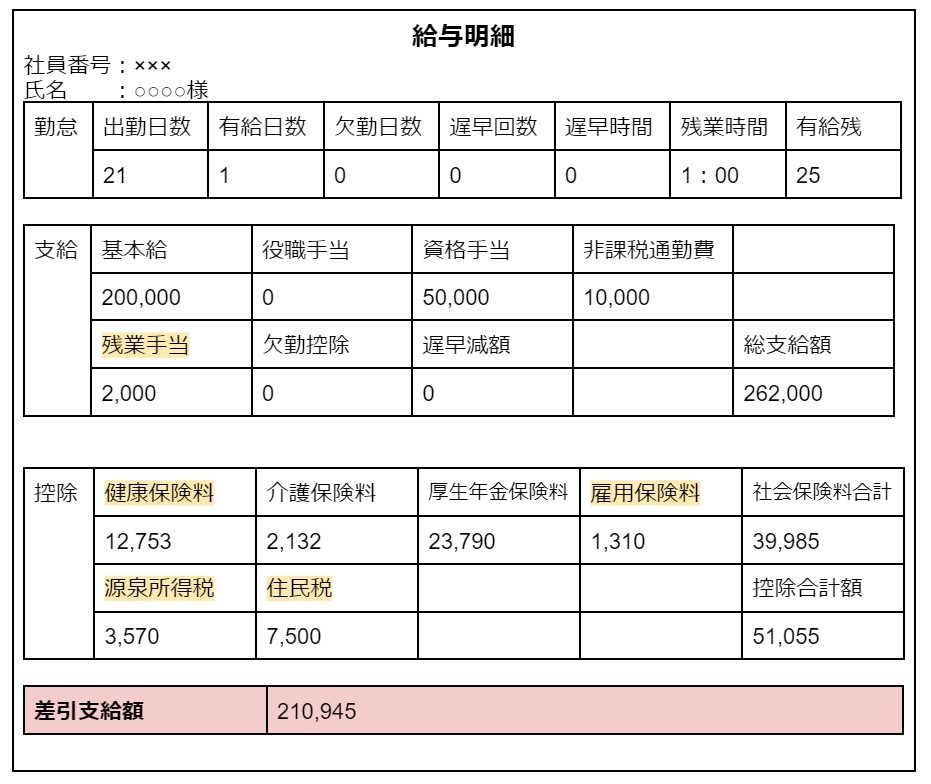

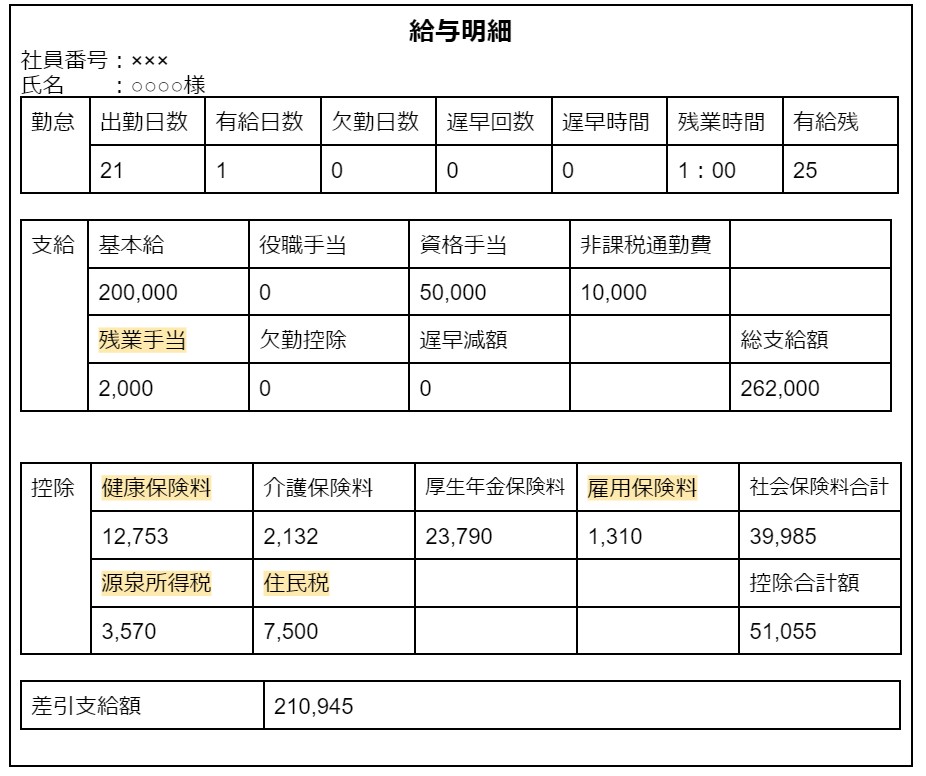

例として、東京都にある企業に勤めるAさんの給与明細が、以下のようなものだったとします。額面は262,000円で、源泉控除対象配偶者がいます。

東京都の保険料額表に当てはめると、標準報酬月額は260,000円です。

■健康保険料

260,000×9.81%÷2=12,753円

■介護保険料

260,000×1.64%÷2=2,132円

■厚生年金保険料

260,000×18.3%÷2=23,790円

雇用保険料の自己負担分は0.5%ですので、

■雇用保険料

262,000×0.5%=1,310円

源泉所得税の対象となるのは、非課税の通勤費を除いた総支給額から社会保険料を控除した金額です。

■課税対象金額

262,000-10,000-39,985=212,015円

月額表の「211,000~213,000」と扶養人数「1人」が交差するのは、3,570円となります。よって、源泉所得税は3,570円です。

住民税は住民税決定通知書で確認して、7,500円です。

控除する金額がすべて揃い、その合計が51,055円であることがわかりました。

■手取り

262,000-51,055=210,945円

いかがでしたでしょうか。手取りは、このようにして算出します。

5. ボーナスの手取りはどうやって計算するの?

ボーナスの手取りは、額面から社会保険料と源泉所得税を差し引きます。財形貯蓄の掛け金等の控除があれば、それらが差し引かれた金額が手取りです。

なお、ボーナスから住民税は控除されません。

5.1. ボーナスの社会保険料は標準賞与額をベースに算出する

健康保険料・厚生年金保険料・介護保険料は、賞与総額から千円未満を切り捨てた標準賞与額に保険料率を乗じて計算します。ボーナスの場合も、この3つの保険料は労使折半です。

雇用保険料は、賞与の額面に自己負担率の0.5%を乗じた金額となります。

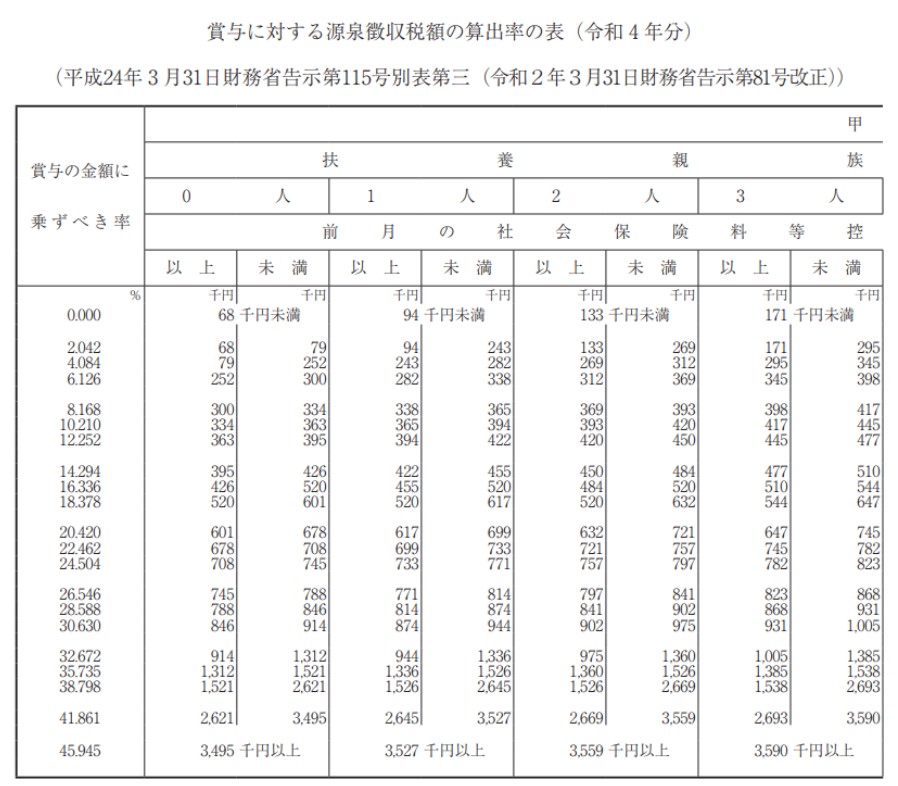

5.2. ボーナスの源泉所得税は賞与に対する源泉徴収税額の算出率の表で求める

給料の源泉所得税の計算に使用した月額表ではなく、賞与に対する源泉徴収税額の算出率の表で、乗じる税率を求めます。

6. 給料の手取りにまつわる注意点

6.1. 手取りの金額は求人情報に掲載されない

ここまでお話してきたように、額面と手取りの金額は異なります。求人情報に記載されている月給や年収は額面の金額です。比較するなら額面同士、または手取り同士で行いましょう。

6.2. 社会人2年目からは手取りが減る?

住民税は前年の所得金額に応じて課税されます。ですから、社会人1年目で前年の所得がなければ、その年に住民税は徴収されません。

2年目になると、一般的に前年の4月から12月の所得に対して住民税が課せられます。結果として、額面から差し引かれる控除額が大きくなり、場合によっては手取りが減ってしまいます。

7. まとめ

給料からは、社会保険料や税金等が差し引かれて支給されます。その金額は決して少なくないので、額面と手取りの差に驚くこともあるでしょう。

家計管理において、収入がどの程度あるか把握しておくことは非常に重要です。ぜひ、本記事の内容を理解して、額面に対して手取りがどれぐらいの金額になるか計算できるようになっておきましょう。