(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

「老後の生活が不安」「病気になったらどうしよう」と考え、お金を貯めようと考えている人も多いでしょう。しかし、具体的にどのようにしてお金を貯めればよいのかわからないという人もいると思います。

この記事では、お金を貯めるための考え方と具体的な方法について解説します。

1. お金を貯める理由

お金を貯める理由は何でしょうか。金融広報中央委員会の知るぽると「令和3年家計の金融行動に関する世論調査〔2人以上世帯調査〕」によると、お金(金融資産)の保有目的は、以下の通りです(3つまでの複数回答)。

| お金を貯める理由 | 割合 |

|

1. 老後の生活資金 |

59.6% |

|

2. 病気や不時の災害への備え |

47.2% |

|

3. 子どもの教育資金 |

19.4% |

|

4. 旅行、レジャーの資金 |

17.4% |

|

5. とくに目的はないが安心のため |

16.1% |

(出典:知るぽると「令和3年家計の金融行動に関する世論調査〔2人以上世帯調査〕」)

お金を貯める理由で最も多いのは「老後の生活資金」の59.6%でした。金融庁の金融審議会「市場ワーキング・グループ」の報告書で指摘された「老後資金2000万円問題」などで、老後の生活資金に不安を覚えた人も多いでしょう。

そして、2番目は「病気や不時の災害への備え」の47.2%でした。貯蓄があれば、不測の出費にも対応できます。生きていると、怪我や病気で大きな医療費がかかる可能性もあります。また、冠婚葬祭でご祝儀や香典を渡す機会もあるでしょう。

そのようなとき、貯蓄がなければ生活費を切り詰めざるをえなくなってしまいます。月末にお金が足りなくなり、キャッシングなどで借金をすると、さらに返済が滞るなど、家計が圧迫される恐れもあります。いつもより出費が多いとき、預貯金をしておくと大きな助けになります。

また、緊急時のために現金を持つことで、余計な出費をしなくて済むので節約にもなります。たとえば、十分な貯蓄があれば、医療保険は必要最低限の保障で済むので、保険料も安く抑えられます。お金が貯まれば、さらに貯蓄ができるという好循環が生まれるのです。

2. 年代別平均貯蓄額

それでは、実際にどの程度の貯蓄があるのか、年代別に見ていきましょう。

2.1. 単身世帯の平均貯蓄額

|

平均貯蓄額 |

中央値 |

|

|

全体 |

1,062万円 |

100万円 |

|

20代 |

179万円 |

20万円 |

|

30代 |

606万円 |

56万円 |

|

40代 |

818万円 |

92万円 |

|

50代 |

1,067万円 |

130万円 |

|

60代 |

1,860万円 |

460万円 |

|

70代 |

1,786万円 |

800万円 |

(出典:「家計の金融行動に関する世論調査【単身世帯調査】(令和3年)」)

単身世帯の平均貯蓄額は1,062万円となりました。平均値とは、データの和をデータの数で割った値です。そして、中央値とはデータを大きい順に並べたとき、丁度真んなかの順位にある値になります。平均値は一部のお金持ちによって大きく上昇してしまうので、中央値の100万円のほうがより実態に近い数字になります。

2.2. 2人以上世帯の平均貯蓄額

|

平均貯蓄額 |

中央値 |

|

|

全体 |

1,563万円 |

450万円 |

|

20代 |

212万円 |

63万円 |

|

30代 |

752万円 |

238万円 |

|

40代 |

916万円 |

300万円 |

|

50代 |

1,386万円 |

400万円 |

|

60代 |

2,427万円 |

810万円 |

|

70代 |

2,209万円 |

1,000万円 |

出典:家計の金融行動に関する世論調査[2人以上世帯調査](令和3年)

2人以上世帯の平均貯蓄額は1,563万円、中央値は450万円となりました。

3. ライフプランを考える

年代別の平均貯蓄額と中央値を見てきましたが、この数値はあくまでも参考程度に考えましょう。それよりも、人生設計としてのライフプランを決めることが大切です。ライフプランとは、将来の自分の人生設計図です。

人生のなかでは、就職、結婚、子どもの教育、家の購入などさまざまなイベントが発生し、その都度、お金が必要になります。

そのため、このような人生のさまざまなイベントに対して、どれだけのお金がかかるかを考えたり、病気や災害などの不測の事態に備えたりすることが大切です。また、老後や相続について詳しく考えることも、ライフプランの一環となります。

ライフイベントの可能性を具体的に考えておかないと、いざというときに困ったり、場合によってはイベントそのものが実現できなくなったりすることもあるのです。

ライフプランを設計したうえで、お金をどのように貯めていくかを考えましょう。

4. お金を貯める方法

それでは、どのようにお金を貯めていけばよいのかについて解説します。

4.1. 支出を管理する

お金を貯めるには、まず「1年間で50万円貯める」というような、大まかな目標を立てることが大切です。そこから毎月いくら貯めるかを計算し、その金額を収入から引いて生活費を算出しましょう。

節約しているつもりでも、手元にお金があると無駄遣いをしてしまう可能性があります。特に節約しやすいのは生活費です(特に固定費)。生活をしていると、どこかに無駄があるはずです。貯金額を決めて、生活する前に引き算をすることで、自然と無駄が見えてきます。

ただし、自分の意思だけで貯蓄するのはとても難しいことです。毎月決まった金額を貯蓄しようとすると「今月はお金が厳しそうだから、貯金にまわすのはやめよう」と、つい甘くなってしまうこともあります。

そこでおすすめなのが、給料の振り込みと同時に引き落とされる「積立(先取り貯蓄)」です。積立のメリットは、「貯める」という行為を自動化できることです。給料の振り込みと同じ日に貯金額が引き落とされるように積立を契約しておけば貯金し忘れることもなく、手間もかかりません。

4.2. 目的別に口座を分ける

将来の目標に合わせて、複数の金融機関で別々の貯蓄口座を持つのも有効です。1つの口座にすべてのお金を入れてしまうと、引き出しが多くなってしまい、貯金ができなくなってしまう可能性があります。

しかし、別々の銀行口座で貯蓄を分けることで、目標に対してあとどれくらい足りないのかがわかり、貯蓄へのモチベーションを維持しやすくなります。

「自動振込予約」機能がある金融機関なら、一度設定するだけで、給与振込口座から目的別の普通預金口座への振替を手間なく自動化できるのでおすすめです。

4.3. 投資する

銀行預金などの貯蓄だけでは、なかなかお金は増えないので、貯蓄と同時に投資を始めることも大切です。投資というと、数百万円といったまとまった資金が必要だと考えている人もいるかもしれませんが、そのようなことはありません。月数万円でも長期で運用することによって、利益を出すことは不可能ではありません。

そして投資を始めるときは、非課税制度である「つみたてNISA」の利用がおすすめです。

「つみたてNISA」は、長期・積立・分散投資するための非課税制度で、2018年1月より開始されました。つみたてNISAの対象商品は、公募株式投資信託や上場投資信託(ETF)に限定されています。手数料負担も少なく、分配金の頻度も少ないファンドが選ばれているので、初心者や幅広い年齢層の方に利用しやすい制度となっているのです。

つみたてNISAの非課税投資額は年間40万円(最長20年)なので、毎月33,333円(=40万円÷12ヵ月)まで投資できます。もちろん、月1万円でも可能です。

金融庁の「資産運用シミュレーション」を利用すれば、どのぐらいお金が貯まるかを計算できます。

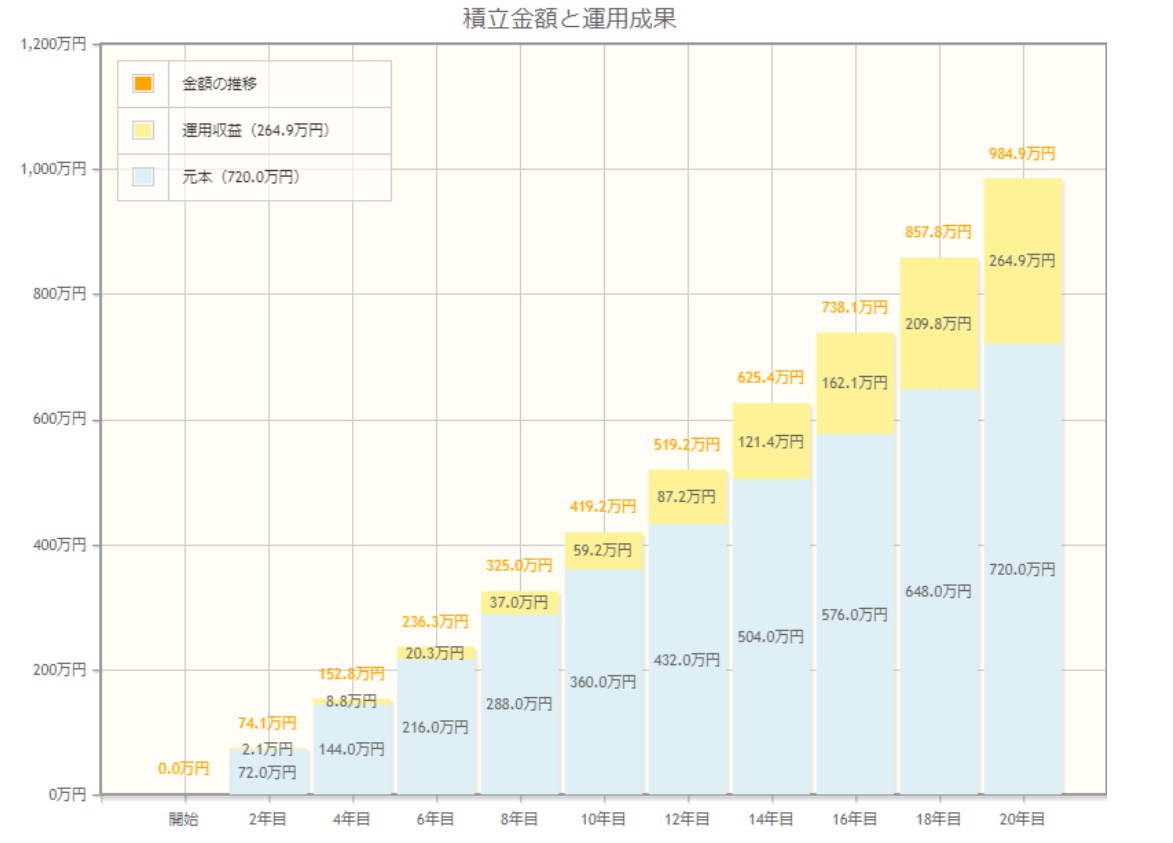

たとえば、毎月の積立額を3万円、年率3%で20年運用した場合は9,849,060円のお金が貯まることになります。月3万円でも、20年間運用を続ければ1,000万円近くお金が貯まる計算になります。

5. まとめ

お金を貯めるためには、支出を管理して節約し、投資などの資産運用をすることが大切です。

投資というと「短期で大きく儲けたい!」と考えて過剰なリスクを取ってしまいがちですが、投資の基本は「長期・積立・分散」です。非課税制度である「つみたてNISA」などを活用し、10年、20年といった長期での運用を考えることを心掛けましょう。