(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

「投資を始めたいけれど、売買のタイミングがわからない」

「仕事が忙しくてなかなかマーケットを見る時間が取れない」

そのような人におすすめの方法が「積立投資」です。積立投資とは、金融商品を定期・定額で買い付けていく投資方法を指します。

この記事では、積立投資を利用した制度や積立投資のメリット・デメリットを解説します。

1. 積立投資とは

積立投資とは、金融商品を定期・定額で買い付けていく方法です。

たとえば「Aファンドを毎月2万円ずつ積み立てる」と設定すると、あとは自動で毎月買い付けをしてくれます。

「投資」と聞くと、まとまった資金で一括購入するイメージがあるかもしれませんが、積立投資のように定期的にコツコツと積み立てながら投資していく方法もあるのです。

2. 積立投資の方法

積立投資は、さまざまな金融商品に応用できる投資方法です。ここでは「NISA」「iDeCo」「株式や金の積立」の3つのパターンを確認します。

2.1. NISA(少額投資非課税制度)

NISAは「少額投資非課税制度」と呼ばれるもので、金融商品への投資から得られる利益や分配金に対する税金が非課税になる制度です。NISAには「一般NISA」と「つみたてNISA」があり、以下のようにそれぞれ非課税金額や非課税期間、対象の金融商品などが異なります。

|

一般NISA |

つみたてNISA |

|

|

非課税期間 |

最長5年 |

最長20年 |

|

非課税金額 |

年間120万円 |

年間40万円 |

|

対象の金融商品 |

・上場株式 ・投資信託 ・ETF ・REITなど |

金融庁の基準をクリアした 投資信託、ETF |

|

投資可能期間 |

2014年~2023年 |

2018年~2042年 |

|

投資方法 |

・一括 ・積立 |

積立 |

積立投資は、一般NISAとつみたてNISAのどちらでも行えます。ただし、NISA口座は1人1口座となっているため、2つの口座の併用はできません。自分の投資の意向に合ったほうを選択しましょう。

2.2. iDeCo(個人型確定拠出年金)

iDeCoとは「個人型確定拠出年金」と呼ばれるもので、将来の年金を私的に準備するための制度です。iDeCoは毎月の掛金を自分で選んだ金融商品で運用していくため、積立投資を利用した年金制度でもあります。

また、iDeCoは掛金が全額所得控除となることや、運用益が非課税となることから、税制上の優遇を受けられる点も大きなメリットです。「コツコツと将来の年金を積み立てながら、節税効果も得たい」という人は、iDeCoがおすすめです。

2.3.「株式や金」の積立

積立投資は、株式や金への投資にも活用できます。

一般的に、株式投資は「チャートを見ながら価格が下がったタイミングで株を購入する」というイメージが強いかもしれません。そのため「自分には難しそうだ」「ハードルが高い」と感じてしまい、なかなかチャレンジのきっかけが掴めないこともあるでしょう。

しかし、株式投資でもコツコツと積み立てながら買い付けが行えます。たとえば「B社の株式を毎月1万5,000円ずつ購入する」と設定すれば、あとは自動で毎月株式投資が行われる仕組みです。投資のタイミングを計る必要がないため、初めて株式投資を行う人でもチャレンジしやすいのが特長です。

その他、証券会社や貴金属会社では、金や銀などの貴金属を一定額積み立てていくサービスを提供しているところもあります。

3. 積立投資のメリット

ここでは、積立投資のメリットについて解説します。

3.1. 少額で始められる

積立投資は、毎月少額から始められます。最低積立金額は証券会社によって異なりますが、たとえば楽天証券やSBI証券の「投信積立」では、毎月100円から利用可能です。

「投資に興味はあるものの、なかなか1歩が踏み出せない」という人は、まずは少額の積立から始めてみましょう。

3.2. ドルコスト平均法でリスク分散ができる

積立投資では、買い付けのタイミングを分散するため、リスクを抑えられる効果があります。これは「ドルコスト平均法」と呼ばれ、リスク分散の手法として有名なものです。

金融商品を購入するとき、一括投資の場合では購入のタイミングに大きな影響を受けてしまいます。一括投資では、購入したときよりも価格が上昇して初めて利益が得られるため、投資のタイミングはとても重要になります。この点が、「投資は難しい」といわれる要因でもあります。

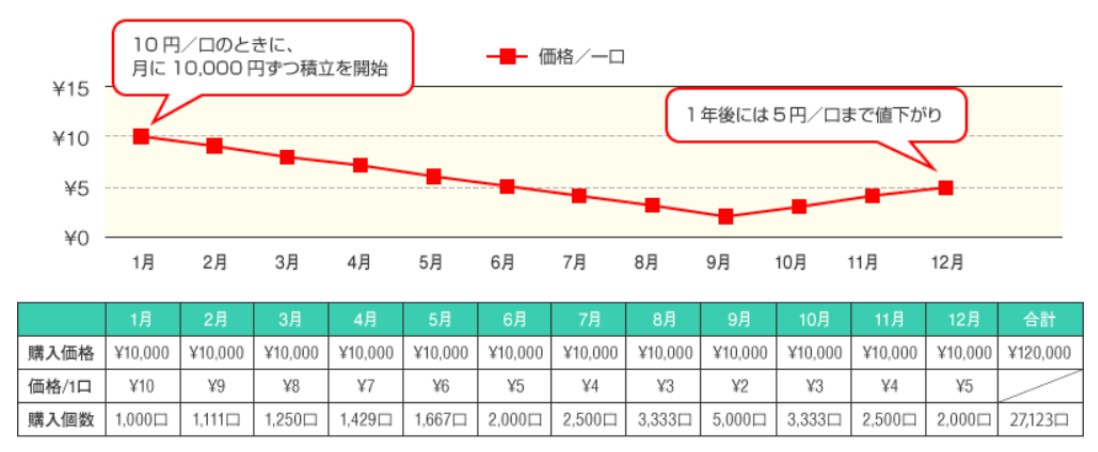

しかし、積立投資はコツコツと積み立てていくことで買い付けのタイミングが分散されるため、積立を始めたときより価格が下落していても利益が得られる場合があります。金融庁のサイトに掲載されている、[図表1]で確認してみましょう。

[図表1]では、ある金融商品に毎月1万円ずつ積立投資をしています。積立を始めてから9ヵ月間は価格が下落し続け、その後上昇へ転じているものの、1年後の時点では当初の半分の価格となっています。

しかし、運用結果はどうでしょうか。12万円積み立てて購入した累計の口数は、27,123口です。

27,123口×5円(1年後の価格)=135,615円(時価評価額)

135,615円-120,000円=15,615円(利益)

12万円の積立金額に対して、1年後の時価評価額は13万5,615円となり、約1万5,000円の利益が出ています。

積立投資では価格が下落したときもコツコツと積立を続けるため、投資を始めたときまで価格が戻らなくても利益が出る可能性があるのです。

もし最初に12万円を一括投資していた場合、1年後の時価評価額は6万円となり、50%も損失が発生することになります。このように積立投資では、定期的に投資を続けることでリスクが分散される効果があるのです。

4. 積立投資のデメリット

さまざまなメリットが挙げられる積立投資ですが、以下のようなデメリットについても理解しておくべきです。

4.1. 短期で大きな利益は望めない

積立投資は、長期間コツコツと投資を続けていくことで運用効果を発揮する投資方法です。そのため「短期間で大きな利益を得たい」という人には向いていません。

また、少額投資で始める場合は、いきなり大きな利益が得られることはありません。積立投資を始める際は10年、20年と長期間運用することを前提として、地道に積立を続けていくことが大切です。

4.2. 元本割れのリスクがある

積立投資で買い付ける投資信託や株式などの金融商品は、元本保証ではありません。長期間分散投資をしても、売却するタイミングによっては元本割れをする可能性もあります。

「積立投資だから損が出ることはない」と過信するのではなく、きちんと元本割れのリスクを理解しておくことが大切です。

5. まとめ

積立投資は、定期・定額で金融商品を買い付けていく投資方法です。少額で始められる点やリスクが分散される点から、初心者にもおすすめの投資方法といえます。

NISA制度やiDeCo、株式・金への投資でも活用できるので、それぞれ制度の仕組みや税制上の優遇、リスクの大きさを把握し、自分に合った金融商品を選ぶようにしてください。