(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

「将来のために資産運用を始めたい」と考えても、様々な金融商品があるので、何から始めればよいのか迷う人も多いのではないでしょうか?

この記事では、初心者でも始めやすいおすすめの資産運用の方法を紹介します。

1. 資産運用とは

「資産運用」には、大きく分けて「貯蓄」と「投資」の2つの方法があります。

色々な考え方がありますが、一般的に「貯蓄」とはお金を貯めることを指し、銀行預金などがこれにあたります。一方「投資」とは、利益を期待してお金を出すことを指し、株式や投資信託などの購入があたります。

資産運用を行う前に、まず、次のようにお金を3つに分けることをおすすめします。

- 日常生活に必要なお金

- 近い将来(数年以内)に使う予定のあるお金

- すぐに使う予定のないお金

1.と2.の「日常生活に必要なお金」「近い将来(数年以内)に使う予定のあるお金」で投資すると、現在の生活や将来設計に影響を及ぼす可能性があります。そのため、この部分は「貯蓄」にしておいて、3.の「すぐに使う予定のないお金」で投資するようにすることが大切です。

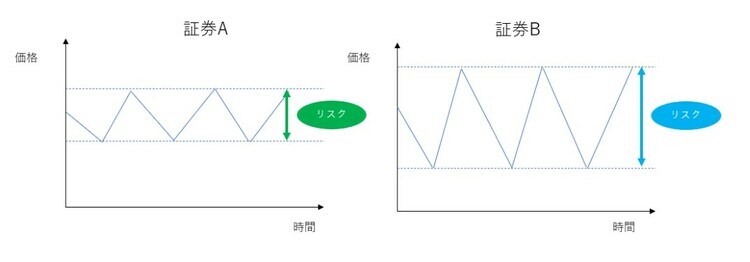

2. リスクとリターンを把握する

金融商品には「リターン」と「リスク」があります。リターンとは、金融商品で得られる収益のことです。そして、リスクとは「結果の不確実性」のことで、具体的にはリターン(収益)の幅を指します。

[図表1]をご覧ください。

証券Aと証券Bの価格変動を表していますが、証券Bのほうが振れ幅は大きくなっています。この場合、証券Bのほうが証券Aよりも「リスクが大きい」と考えるのです。

3. 投資初心者におすすめの資産運用

それでは、投資初心者におすすめの資産運用を紹介していきます。

3.1. 投資信託

投資信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、投資の専門家であるファンドマネージャーが株式や債券などに投資して運用し、その運用成果を投資家にそれぞれの投資額に応じて分配する金融商品です。

投資成果は、各投資家の投資額に応じて分配されます。集まった資金でどのような投資を行うかは、ファンドマネージャーが各投資信託の投資方針に基づいて決定します。

投資の基本は、資産を複数の商品に分割してリスクを分散させる「分散投資」です。

個人投資家が自分で分散投資するには多額の資金が必要ですが、投資信託は少額の資金を集めてひとつの大きなファンドとして運用します。そのため、さまざまな資産に分散して投資でき、リスクを軽減できるのです。投資信託は、この分散投資の考え方から生まれました。

投資信託は、「インデックスファンド」と「アクティブファンド」の2種類に分類できます。インデックスファンドとは、日経平均株価やTOPIX(東証株価指数)、S&P500種株価指数などの指数に連動するように設計された投資信託のことです。

一方、アクティブファンドは、インデックス(指数)を上回るリターンを得ること、あるいはインデックスにとらわれずにリターンを得ることを目的とした投資信託のことを指します。

そして、投資初心者には「インデックスファンド」をおすすめします。インデックスファンドはアクティブファンドに比べて保有コストである信託報酬が低く、値動きがわかりやすいという特徴があるからです。

3.2. つみたてNISAを利用する

つみたてNISAは少額からの長期・積立・分散投資を支援するための非課税制度で、2018年1月より開始されました。

つみたてNISAの対象商品は、公募株式投資信託や上場投資信託(ETF)に限定されています。手数料が低く、分配頻度も少ないなど長期・積立・分散投資に適したファンドが選ばれているので、初心者や幅広い年齢層の方に利用しやすい制度となっています。

つみたてNISAでは、毎年40万円を上限に一定額の投資信託を購入できます。

各年に購入した投資信託を保有している間に得た分配金や、値上がりした投資信託を売却して得た利益(売却益)は、購入した年から数えて20年間は非課税となります。

投資信託を購入するときは、このつみたてNISAを利用することをおすすめします。

3.3. ポイント投資

通常、資産運用のために株式や投資信託を購入する場合、現金を証券会社に振り込み、そのお金で金融商品を購入します。

一方、ポイント投資は、ショッピングやサービスの利用で貯まったポイントを現金の代わりに使って投資する方法です。証券会社によって株式や投資信託の購入に使えるポイントは異なりますが、基本的には1ポイント=1円で株式や投資信託を購入できます。

たとえば、楽天証券では株式や投資信託などの各種取引で楽天ポイントが貯まり、貯まったポイントは株式や投資信託の購入費用に充てることができます。

4. 投資を始めるときのポイント

最後に、初心者が投資を始めるときのポイントについて解説します。

4.1. 短期ではなく長期での運用を考える

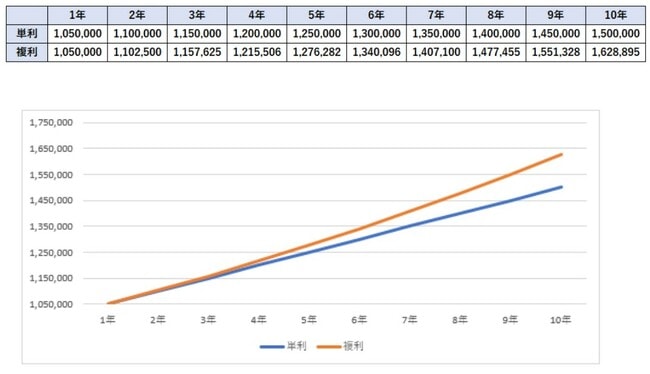

長期投資とは、短期間で売買を繰り返すことなく、金融商品を長期間保有することです。投資期間が長くなるほど、平均収益率が安定する傾向があります。また、長期投資では「複利効果」が期待できます。

複利とは、ある年に稼いだ利子が元本に加算され、翌年にはそれが新たな元本となることで、利息が利息を生むという考えです。一方、元金だけに付く利息を「単利」といいます。

たとえば元本100万円、年率5%で10年間運用したときの単利と複利の差は、[図表2]の通りです。

5年間では26,282円の差ですが、10年間では128,895円の差になります。このように、運用期間が長くなるほど複利効果は大きくなるのです。

4.2. 投資初心者は信用取引やFXなどのレバレッジ取引をしないようにする

レバレッジ取引とは、預けたお金を担保に「預けた金額以上の取引」を可能にする取引方法です。

たとえば、最大レバレッジが5倍であれば、100万円で500万円分の取引が可能です。株式の信用取引では約3倍、FXでは25倍までのレバレッジ取引ができます。

レバレッジ取引を利用すれば短期間で大きな利益を狙えますが、大きな損失が出る恐れもあります。投資初心者にはリスクが大きすぎるので、レバレッジ取引はしないようにしてください。

投資というと「短期間で大きく儲けたい」と考える初心者が多いですが、長期で利益をコツコツ積み重ねていくのが本来の意味での投資です。このことを忘れてはいけません。