(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

「将来に向けてお金を増やしたい」と考えている人は多いと思います。しかし、どのようにお金を増やせばよいのかわからない人もいるでしょう。

この記事では、お金を増やすための具体的な方法を紹介します。

1. お金の増やし方

お金を増やすためには、次の3つの行動をとる必要があります。

- 収入を増やす

- 支出を減らす

- 投資を始める

まずは自分の資産をしっかり把握することが大切です。そのために、自分の資産をリストアップし、どの金融機関の口座にどれだけのお金があるかを書き出しましょう。定期預金は、金額だけでなく満期までの期間も記載します。

また、投資信託や株式については、現在のおおよその評価額を書いておきましょう。そうすることで、自分がどれくらいのお金を持っているのか、自分の資産がどうなっているかを把握できます。

1.1. 収入を増やす

お金の増やし方としてまず思い浮かぶのは、「収入を増やす」ことでしょう。

専門的な知識が必要な仕事ほど給料が高い傾向がありますが、スキルアップをしたとしても実際に収入が増えるまでに時間がかかり、また、頑張ったからといって必ず収入が増えるとは限りません。

プライベートや家族との時間を犠牲にして過労につながる可能性もあるため、人によっては必ずしも最適な方法とはいえません。

そのような人は、「副業」で収入アップを目指すのも手です。

2018年1月に「モデル就業規則」が改定され、「副業」という言葉を耳にすることが多くなりました。政府も働き方改革の一環として副業を推進しているため、今後ますます副業に取り組む人が増えることが予想されます。

なお、「クラウドワークス」や「ランサーズ」などのクラウドソーシングでは、ライティングやデザイン、データ入力などさまざまな案件があります。案件が豊富で、ネット上で完結できる点はメリットです。

1.2. 支出を減らす

お金を増やすためには、収入を増やすだけでなく「支出を減らす」ことも大切です。支出を減らすための具体的な方法として、家計簿をつけて支出を把握する方法があります。

家計簿をつけるメリットには、次のような点が挙げられます。

- お金の使い方を考える時間が作れる

- 初期費用がかからない

- 効果がすぐに出やすい

家計簿で“お金の流れ”を整理することで、支出のなかの「ムダ」が明確になり、節約を始めやすくなります。その際、一度削減すれば長期的に支出を抑えられる固定費(家賃や住宅ローン、公共料金、保険費、教育費など)から見直すことをおすすめします。

保険費に該当する生命保険であれば、結婚や出産などのライフイベントがない限り、頻繁に契約内容を変更することはありません。そのため、必要な保障を確保しながら保険を見直し、保険料を安く抑えることができれば、長期的に節約の効果が持続することになります。

毎日家計簿をつけることを習慣化して、節約やお金を貯めることを意識すれば、自然と日々の無駄な支出が減り、節約分のお金が貯金に回せてお金が増える効果が期待できます。

家計簿には、手書きのものやアプリを利用して入力するタイプもあるので、使いやすいものを選びましょう。

1.3. 投資を始める

お金を増やし方の3つ目は「投資」です。

余裕資金など当面使わないお金については、資産運用を検討するようにしましょう。銀行預金も資産運用の選択肢の一つですが、現在は預金金利が低く、預けているだけではお金はほとんど増えません。そのため、株式や投資信託などに投資をすることでお金を増やすことが大切です。

投資をする際は、「長期・積立・分散」を意識しましょう。それぞれ解説します。

・長期投資の効果

長期投資とは、金融商品を長期間保有し、じっくりと資産を形成する方法です。株式などの金融商品は、短期的にはリターンの変動が大きくなりますが、長期的に保有することで変動を抑え、安定したリターンが期待できます。

また、長期投資には「複利効果」があります。複利とは、元本に対する利息が次の投資にも組み込まれ、元本をどんどん増やしていく投資方法です。長く投資すればするほど、複利の恩恵は大きくなります。ちなみに、元金にのみつく利息のことを「単利」といいます。

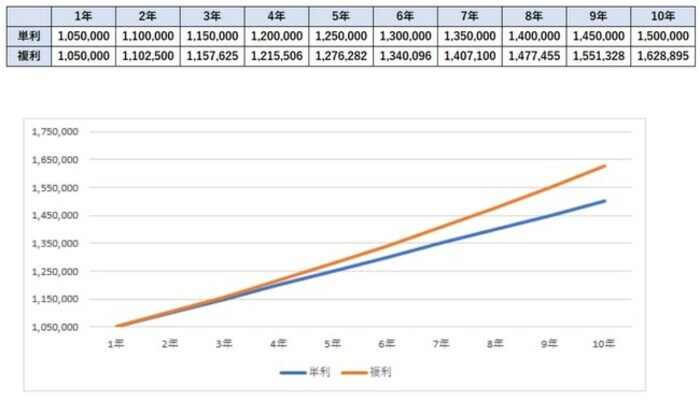

以下の図をご覧ください。

これは、元本100万円を年率5%で10年間、単利と複利で運用した結果です。5年間では26,282円の差ですが、10年間では128,895円もの差になっています。期間が長くなるほど複利効果が大きくなっていることがわかります。

・積立投資の効果

積立投資とは、自分で決めたタイミングと金額で、定期的に金融商品を購入する投資方法です。

この積立投資には、「定額」と「定量」の2種類があります。定額は、ある投資信託を毎日100円分購入するように、毎回同じ「額」を購入する方法のこと。定量は、ある株を毎月100株ずつ購入するように、毎回同じ「数量」を購入する方法です。

特に定額は「ドルコスト平均法」と呼ばれ、「長期・積立・分散投資」を実践するうえで大きな武器となります。具体的には、株式や投資信託を定期的に一定額ずつ買付することで購入単価を平準化し、購入のタイミングを分散することで、価格変動リスクを軽減する効果があります。

・分散投資の効果

分散投資は、投資対象を分散させ、資産運用に伴う価格変動のリスクを低減させることで、良好なリターンを得るための有効な手段です。

1つの金融資産にすべての資金を集中させると、その資産のパフォーマンスが低下した場合に、ポートフォリオ(資産の組み合わせ)全体に悪影響が及びます。しかし、値動きの異なる複数の資産に資金を分散させておけば、リスクを分散しながら安定したリターンが期待できます。

ちなみに、この分散投資には大きく分けて、

- 国・地域の分散

- 株式・債券などの商品の分散

- 円・米ドル・ユーロなどの通貨の分散

- 預貯金などの時間の分散

の4種類があります。知っておきましょう。

2. 投資は少額から始められる

投資を始めるにあたり、まとまった資金は必要ありません。

たとえば、ネット証券であれば月100円から投資できます。また、株式であれば、1株から取引できる「単元未満株取引」を利用して、1,000円以下で購入できる銘柄もあります。

ただし、投資金額が少ないと、お金が増えるまでに時間がかかります。目標金額を明確にし、余裕資金の範囲内で投資をすることが重要です。

まとめ

お金の増やし方は、「収入を増やす」「支出を減らす」「投資を始める」の3つが軸になります。

どれか1つだけの方法でお金を増やそうとしても続かない可能性が高いので、3つの方法をバランスよく取り入れるようにしましょう。