(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

2022年の住宅ローン減税制度改正の中身

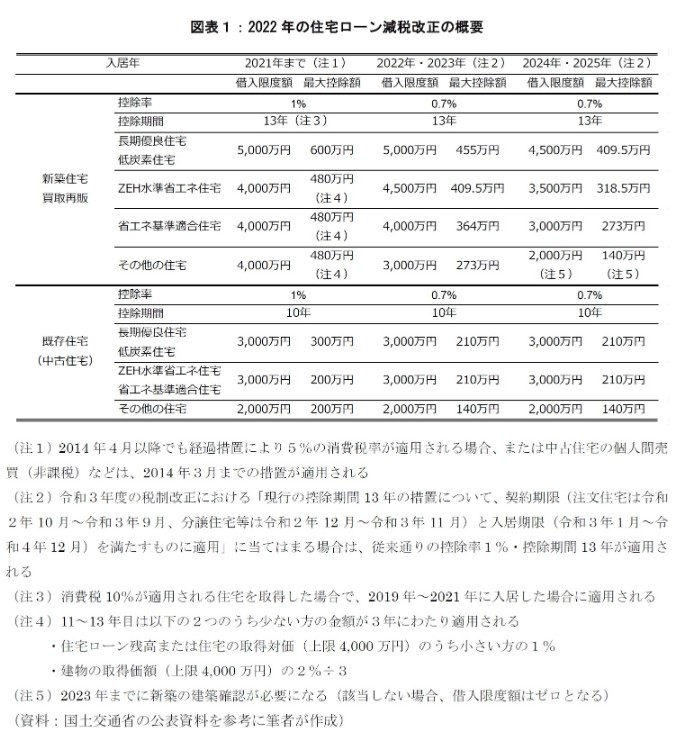

2021年12月24日に閣議決定された令和4年度税制改正の大綱において、控除率の1%から0.7%への引き下げ、一般住宅の借入限度額の4,000万円から3,000万円への引き下げなど、住宅ローン減税制度の改正が盛り込まれた。国土交通省のHPに掲載されている住宅ローン控除に関する税制改正の概要は以下のとおりである。

(1) 入居に係る適用期限を4年間(令和4年~7年)延長

(2) 令和4年以降に入居する場合の措置*1は以下の通り

・控除率を0.7%、控除期間を新築住宅は原則13年、既存住宅は10年とする

・既存住宅を含め、住宅の環境性能等に応じた借入限度額の上乗せ措置を講じる

・令和6年以降に建築確認を受ける新築住宅について、省エネ基準適合の要件化

・既存住宅の築年数要件(耐火住宅25年以内、非耐火住宅20年以内)について、「昭和57年以降に建築された住宅」(新耐震基準適合住宅)に緩和

・新築住宅の床面積要件について、令和5年以前に建築確認を受けたものは40㎡以上に緩和(合計所得金額1,000万円以下の者に限る)

・適用対象者の所得要件を合計所得金額3,000万円以下から2,000万円以下に引き下げ

今回の税制改正は入居時点に応じて適用されることになる。ただし、令和3年度の税制改正における「現行の控除期間13年の措置について、契約期限(注文住宅は令和2年10月~令和3年9月、分譲住宅等は令和2年12月~令和3年11月)と入居期限(令和3年1月~令和4年12月)を満たすものに適用」に当てはまる場合は、従来通りの控除率1%・控除期間13年が適用される。

今回の改正に伴い、カーボンニュートラル実現に向けて、2024年以降の新築住宅での適用は基本的に長期優良住宅や低炭素住宅、ZEH水準省エネ住宅や省エネ基準適合住宅に限られ、一般住宅に対する借入限度額は引き下げられる。

たとえば、2022年~2023年にかけて新築の一般住宅に入居する場合に受けられる所得控除額の最大額は40万円(=4,000万円×1%)から21万円(=3,000万円×0.7%)に下がるなど、住宅ローン減税から享受できる経済メリットは徐々に低下していくことになる(図表1)。

このような税制改正が行われた背景には、会計検査院による平成30年度決算検査報告の「第2租税特別措置(住宅ローン控除特例及び譲渡特例)の適用状況、検証状況等について」の中で、控除に関わる費用は国費によることから、現行制度が国民の納得できるような必要最小限のものになっているか検討するよう指摘した点がある。

具体的には、当該資料の中で「住宅ローンを借り入れている人の約78%が控除率1%よりも低い借入金利が適用」されており、住宅ローン減税の適用期間において、毎年の住宅ローン控除額が住宅ローンの利息支払額を上回ることで、「住宅ローンを組む必要がないのに住宅ローンを組む動機付けになる」、「住宅ローン控除特例の適用期間が終了するまで住宅ローンの繰り上げ返済をしない動機付けになる」と言及している。

住宅ローン減税が導入された1986年時点では、控除率1%に対して1986年3月時点の旧住宅金融公庫の融資基準金利は5.25%であった*2。日本は長期的に金利の低下トレンドが継続しており、フラット35の借入金利(返済期間21年以上35年以下)の場合、2022年1月時点で金利の範囲は1.3~2.21%となっている*3。また、金融機関が提供している変動金利型住宅ローン金利の最低水準は0.3~0.4%程度である。新型コロナウイルス感染症の拡大に伴って積極的な財政政策が実行されたこともあり、財政健全化の観点から低金利環境に合わせて住宅ローン減税における最大控除額を引き下げておく必要に迫られたのではないかと筆者は推測している。

*1:ただし、令和3年度税制改正における特例措置の適用を受ける場合を除く

*2:会計検査院「第2 租税特別措置(住宅ローン控除特例及び譲渡特例)の適用状況、検証状況等について」による

*3:フラット35のHP(https://www.flat35.com/loan/flat35/)による