アメリカは株式型、日本は預金型、ヨーロッパは

■ヨーロッパ型の投資はバランスがいい

渡邊 世界の富裕層が実行している資産運用の方法を学ぶ前に、資産運用に対する考え方の違いに面白い特徴があります。世界の主要国でもあるアメリカ、日本、ヨーロッパの3つを比較してみましょう。まずは、日本銀行が2020年8月に調査をした「家計金融資産構成比」を見てください。

――え、それって何ですか?

渡邊 「家計金融資産構成比」とは、それぞれの家計が、どのような形で金融資産を持っているのかを平均化し、アメリカ、日本、ヨーロッパを地域別で比較したものです(端数は四捨五入)。

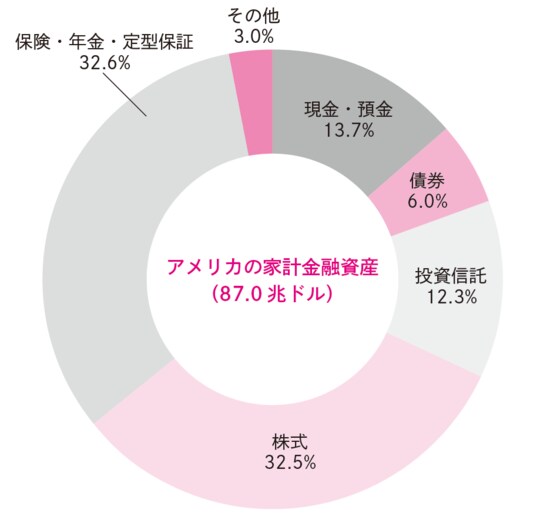

まずは、アメリカから見ていきます。アメリカの家計金融資産構成比は、現金・預金が13.7%、債券が6.0%、投資信託が12.3%、株式が32.5%、保険・年金・定型保証が32.6%、その他が3.0%です。仮に1000万円の金融資産があった場合、現金・預金は1 3 7 万円、株式は325万円も保有していることになります。

――さすがアメリカというか……。株式の比率が高くて、現金・預金の比率は低い感じですね。ところで、保険・年金・定型保証がセットになっていますが、具体的にはどんな商品が該当しますか?

渡邊 保険には、生命保険のほかに、損害保険や傷害保険、共済なども含まれています。また年金には、公的年金のほかに、企業年金や個人年金、確定拠出年金なども含まれますよ。定型保証は、定型保証機関が提供する小口化・定例化された保証取引において、支払いが見込まれる引当金のことです。万一の備えや老後の年金というイメージですね。

――なるほど。各金融資産の概要がわかりました。

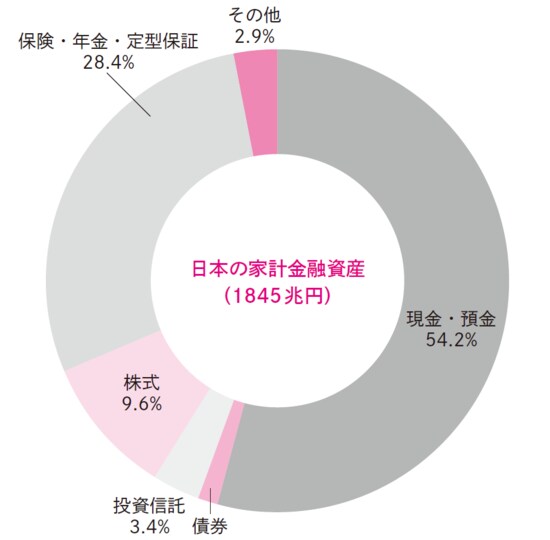

渡邊 次に日本を見ていきましょう。日本の家計金融資産構成比は、現金・預金が54.2%、債券が1.4%、投資信託が3.4%、株式が9.6%、保険・年金・定型保証が28.4%、その他が2.9%となっています。

――やっぱり日本は、現金・預金が多いですね。自分の資産の半分以上を、現金・預金で保有しているということですか。これでは資産が増えないはずですね。

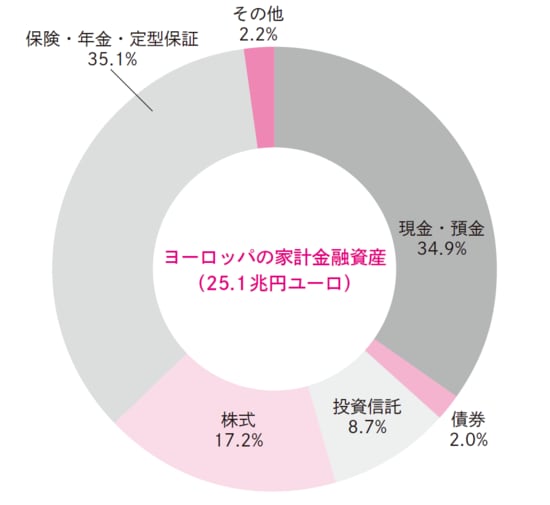

渡邊 最後にヨーロッパの家計金融資産構成比は、現金・預金が34.9%、債券が2.0%、投資信託が8.7%、株式が17.2%、保険・年金・定型保証が35.1%、その他が2.2%です。ヨーロッパの数値を見て、どのような感想を持ちましたか?

――ヨーロッパは、なんかバランスがいいですね。

渡邊 そうでしょう。しっかり分散されている気がしたと思いますが、まさにその通りです。まとめると、アメリカは株式型、日本は預金型、ヨーロッパはバランス型の特徴があると言えます。投資に対する考え方が、日米欧でこんなに違うんです。

――国民性を反映しているということですね。この図表を見ると、なんとなく金融危機がアメリカ発で起こっている理由がわかるような気がします。

渡邊 そうですね。一言で投資といっても、どの資産を購入するのか、資産配分をどうするのかなどで、結果は大きく違ってきます。

【オンライン開催(LIVE配信)】6/21(火)開催決定!

インドアゴルフ事業は次なるステージに突入します!

FCビジネスだけではない、新しいビジネス事業投資が登場

「シミュレーションゴルフ事業」投資の全貌 >>>>