(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

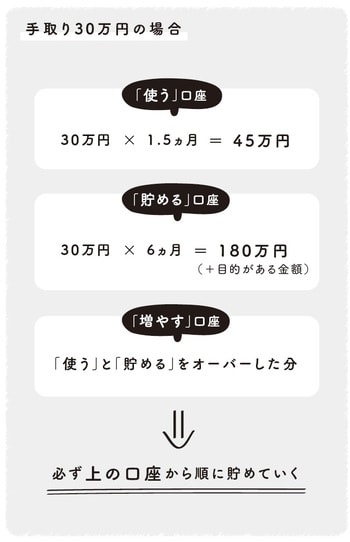

「使う」「貯める」「増やす」ために3つの袋を持つ

「使う」「貯める」「増やす」というのは、3つの財布を持つということではなく、金融機関の口座を別々に作ってください。「使う」は、日常生活で使う生活費を入れておく口座。「貯める」は貯蓄をしていく口座。「増やす」は資産運用などを行う口座です。それぞれ詳しく見ていきましょう。

「使う」口座は、その1ヵ月の生活で必要になる住居費や食費、日用品を支払うためのものです。そこに手取り収入の1.5ヵ月分を入金します。たとえば、手取りが30万円ならば、45万円を入れるということになります。

ここで注意したいのは、45万円すべてを使ってもいいということではないということです。基本的には、1ヵ月分で貯蓄をし、そしてその月の収入で生活がまかなえるのは大前提です。

では、なぜ1.5ヵ月分のお金を入れておくのでしょうか。

それは、ちょっとやそっとのことで、次の口座である「貯める」から引き出してほしくないからです。余裕をわざと持たせているのです。

また、「支出が年間を通して一定だ」なんてことはほとんどないでしょう。少なからずいくらかは変動します。それをあらかじめ汲み取って、余裕資金として1.5ヵ月分の収入を「使う」口座に確保しておきましょう。

45万円から始めたとして、数ヵ月が経つうちに、「給料が入った瞬間に55万円がある」という状況などになったら、その10万円を次の「貯める」口座に移動させます。もし給料が入っても、40万円にしかならないというのなら、それまでの数ヵ月間で5万円のマイナスが蓄積されたということです。45万円に戻すことが目標になります。

それでは次に、「貯める」口座について見ていきます。

ここには、手取り収入の「6ヵ月分」の貯蓄を目標にしましょう。先ほどと同じく手取り30万円の例でいくと、「180万円を確保する」ということになります。人によっては、「6ヵ月だとちょっと心配だから1年分を入れておきたい」という人もいるでしょう。

他にも、子どもの入学金、住宅購入の頭金、旅行、引越し、結婚など、目的が明確にあるのなら、その分は「貯める」口座とは別にしましょう。とにかくこの口座には6ヵ月分を用意するのです。基本的に、この口座は「生活防衛資金」という役割と考えてください。

そして最後、3つめの「増やす」口座です。「使う」と「貯める」は銀行や信用金庫などの金融機関の口座ですが、この口座は証券会社の口座を開設することになります。手数料のことを考慮するとネット証券会社の利用がおすすめです。

「増やす」というと、どこかリスクがあったり危険な感じがしますが、その意味はいろいろとあります。

運用するものによっては、変動の大きいリスキーなものもありますし、比較的ローリスクなものもあります。それをどう運用するのかは人それぞれですし、“今後のため”のお金であることを意識しておきましょう。

また、資産運用は一部のお金持ちだけがやっているものだと思われる人もいますが、今の時代、誰もが持っておきたい家計防衛策の一つだと私は思っています。

それでも「増やす」という言葉に抵抗がある方は、“お金の目減りを防ぐため”という意識を持ちましょう。

この「使う」→「貯める」→「増やす」の順に3段階で満たしていきましょう。「貯める」にお金が入っていないのに、「増やす」を考えるようなことは絶対に厳禁です[図表1]。