(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

お金がよく貯まる家計に共通する特徴は?

よく雑誌などの取材で受ける質問に、「お金がよく貯まる家計というのは、どういう特徴がありますか」というものがあります。

人それぞれでいろいろな違いがありますし、なかなかひと言で言い表せられるものではないのですが、

あえて一つだけ挙げるならば、“家計がシンプルである”ということです。

どういうことかと言うと、一目でわかりやすいということです。お金の流れもわかりやすく、お金を使ううえでの考え方もストレートなのです。シンプルなルールがしっかりとあるのです。とはいえ、具体的な例を挙げないとわかりにくいと思いますので紹介しましょう。

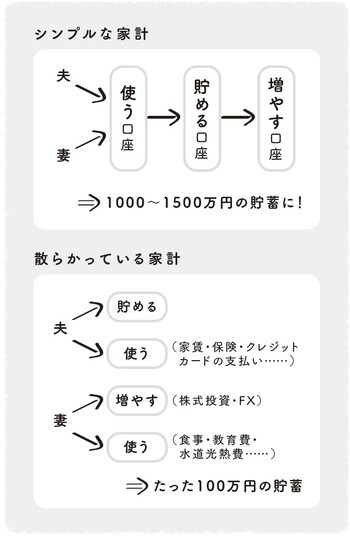

まずはシンプルな人の例です。共働き夫婦の家庭だとしましょう。ふたりとも別々に給料口座があり、そこに毎月のお給料が入ったら、生活するための口座にそれぞれお金を入れます。その口座から様々な引き落としがされていきます。

この生活の口座に一定のお金が貯まったら、次は貯める口座に移動させる。貯める口座に半年分の貯金を残し、それ以外は資産運用に回し、増やす口座(つまり証券会社)へ。

「現在の収支」が家計の基本になっており、毎月の積み重ねが、貯蓄になっていっています。そして、いきなり資金運用に力を注ぐのではなく、まずは貯蓄をして日々の生活から目を背けていません。

さらには、お金の流れがわかりにくくなるクレジットカードや電子マネーは、使いすぎないように心がけています。また、貯蓄の目標は、根本的に自分(家族)が必要となるだけの金額に設定し、決して欲張りません。そして、固定費や特別支出に自分軸を持っているのです。

いっぽう、貯まらない家計はとても複雑です。次は支出がぐちゃぐちゃな家計管理をしている人の例を紹介します。

家計がひとつではなく、夫婦バラバラで存在していたり、費目に応じて各自が個別に出していたり、所得に応じて負担割合を決めていたりします。それぞれが好きに使うから、貯蓄がいくらあるか、毎月いくら貯めているか、お互いに不明です。全体でいくら支出しているかもわかっていません。

毎月の収支は把握していないけれど、ボーナスはあり、年間の収支ではマイナスにならなければOKと考えています。使う口座、貯める口座、増やす口座という区別もありません。それなのにいくつかの通帳があったり、残高も把握できません。所得が悪くないので住居ローンも通り、マイホームを頭金なしで完全ローン購入。車もローンです。

また、日々の買い物でポイントが欲しいからといって、基本的にクレジットカードを使用したり、リボ払いに変更することにも抵抗がありません。クレジットカードの支払いでは、先ほどの口座の中からお金が残っているところから引き出してきます。

資金運用も、雑誌を見て気になった2〜3社の個別株を株主優待目的に持ち、FXにも手を出したり、金を買ってみたり。でも、それらも今はどうなっているのか把握ができておらず、塩漬けになったまま……。このような生活で、心の中も複雑なままです。

この2つの家計の違いは、ちょっとしたルールが存在しているかどうかです。そして、「シンプルにしていく」という軸があるかどうかです。小さな差が大きな差を生んでいきます。

同じ収入であっても、前者では、1000~1500万くらいの貯蓄、後者はせいぜい100万円程度しかない、という差が生まれたりするのです[図表2]。

横山 光昭

株式会社マイエフピー代表取締役

家計再生コンサルタント