(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

家計は「消費・浪費・投資」に分けて把握する

私は、使ったお金は「使い方」、つまり「どう使ったのか?」で捉えてみましょうと、ファイナンシャルプランナー活動当初から長きにわたって提唱してきました。「価値」で判断させるため、ややテクニカルではありますが、方法は簡単です。

「家計3分法」や「3つのモノサシ」と呼んでいますが、お金の使い方を“消費・浪費・投資”で仕分けます。

「消費」とは、生活するのに必要なものの購入であったり、使用料としての支払い全般です。生産性はあまり伴いません。

「浪費」とは、言葉のとおり無駄です。生活に必要ではないもの、今を楽しむためのお金のことを指します。生産性がない使い方です。

「投資」とは、必ずしも生活に不可欠ではないのですが、将来の自分にとって生産性のある使い方です。株や投資信託などの金融商品のことだけを指すのではなく、何かを学ぶためなどに使ったお金はここに含まれます。貯蓄もここに含まれます。

これを使って振り分けるのです。この場合、金額や費目は一切無視します。使い方の内容(使い道)で判断するのです。具体的には、箱を3つ用意し、そこに「消費」「浪費」「投資」と書いておきます。そして、箱にはレシートを放り込んでいきます。100円ショップなどで手に入るペンケース型のものがいいでしょう。

買い物をしたら、記録もせず、ただ使い道で判断します。自分にとって消費なのか、浪費なのか、それとも投資なのかを考え、その箱にレシートを放り込んでおくだけです。

まずは1ヵ月だけやってみましょう。給料日からはじめ、次の給料日の前日までの期間だとわかりやすいでしょう。1ヵ月が経ったら、その箱ごとに集計してみてください(単純に足すだけです)。自分の使ったお金が客観視できます。

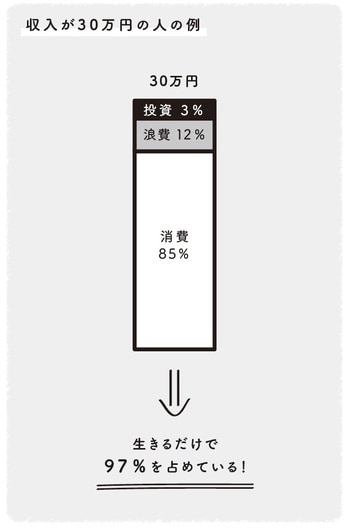

例えば、収入が30万円だったとして、その使い道は、消費が25万5000円、浪費が3万6000円、投資が9000円という集計結果だったとします。順に収入に占める割合は85%、12%、3%とわかります。(計算式:255000円÷300000円×100=85%)

これは、生きるための消費と無意味な浪費で97%を占めているということであり、これでは今後、貯蓄や自己向上していくのは難しい、ということが直視できます[図表1]。

仮にですが、合計して100%に満たなかったらどういうことでしょう? 何かを足し忘れてしまっているか、クレジットカード払いや口座引き落とし分などをもらしているか、もしくは、残ったお金(貯金分)を足し忘れているかということになります。

反対に、120%などと100%を超えていたら、どういうことでしょう? 「赤字」ということがわかります。20%分が赤字で、貯蓄を食いつぶしているのです。

また、あなたがどういう成分でできているか、という見方もできますし、お金の使い方が怠惰だなと思っているのであれば、なおさら有効な方法です。

言うまでもありませんが、これでは物足りずに支出の全部を把握しておきたいということでしたら、それを優先させてください。ただ、こうした簡略化した方法でも効果的なので、続けることを最優先させてください。