副業の推進、公的年金への不安などにより、不動産投資を行う会社員、いわゆる「サラリーマン大家」が増加しています。しかし知識が不十分のまま不動産投資に乗り出してしまい、きちんとメリットを享受できている人は少ないのが現状です。今回は「固定資産税の過大徴収」に焦点をあてます。

固定資産税の過大徴収が相次いでいる!

不動産を所有する方は、毎年4月から6月までの間に、「固定資産税・都市計画税(土地・家屋)納税通知書」が所有不動産の所在地を管轄する市町村(東京23区の場合は東京都)から送られてきます。固定資産税は、土地・家屋を役所が一方的に評価して課税する「賦課課税制度」を採用しています。つまり納税者自身が税金の計算をする必要がなく、役所が税金の計算をして納税者に納税通知書を送ってきます。

ところが、固定資産税の計算ミス、評価ミスが発覚し過大徴収された固定資産税の還付が認められる事例が多発しています。

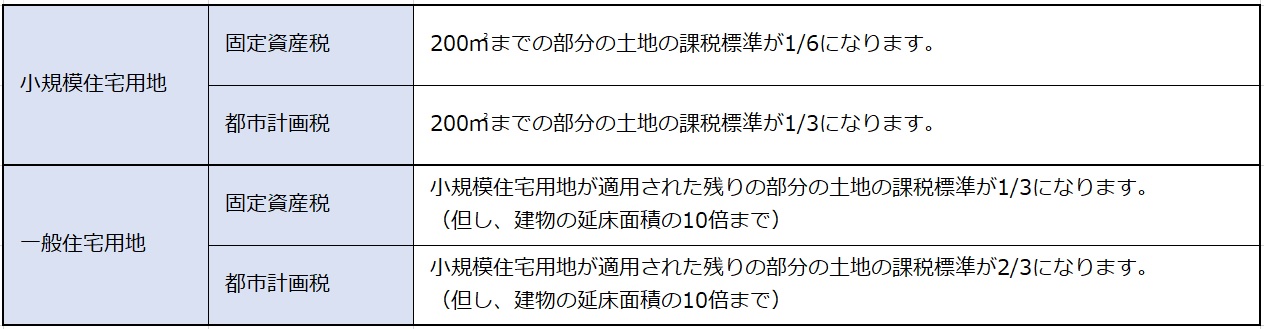

戸建住宅やマンションなどが建っている土地を「住宅用地」といい、住宅用地の特例が適用されることによって固定資産税や都市計画税の課税標準が以下のように軽減されます。固定資産税の課税ミスは、その多くが住宅用地の特例の不適用によって生じているのです。

[図表1]住宅用地の特例

固定資産税の過大徴収の見抜き方

必要なものは、役所から送られてきた固定資産税の納税通知書と課税明細書の2つです。戸建ての場合とマンションの場合に分けてポイントを説明します。

【戸建て編】

①土地の所在を確認します

住所と地番を確認します。嘘のような話ですが、当局側のデータ入力ミスにより、同姓同名の他人の物件が入り込み、長年にわたって他人の固定資産税を支払い続けてしまっていたという例もあります。

②登記地目と現況地目

日本の登記制度は、明治時代に急拵えで作成されたため、結構ミスもあります。本来、現況が山林のものも宅地となって過大な評価がされている例も散見されます。

③登記地積と現況地積

戸建の場合、地積で注意が必要なのはセットバック部分です。セットバック部分は非課税なので、地積に含まれていると過大な課税がされています。分筆がされていないと特に当局のミスが多い部分です。同様に私道や角地の隅切りについても非課税となります。

登記地積と現況地積は一致していることが通常ですが、登記地積に比べて現況地積の方が明らかに小さい場合には「土地地積等現認確認書」を実測図と共に提出して現況地積で課税してもらいましょう。

④価格

固定資産税は、現在公示価格の7割で評価されています。公示価格は都内であれば実勢価格の7割程度といわれているので、この価格を0.7で2回割り戻せばおおよその実勢価格が出てきます。

⑤本則課税標準額

住宅用地であれば、前述の減税措置があります。価格に対して1/6の金額になっているか必ずご確認ください。全国で頻発している課税ミスです。

⑥固定課税標準額

さらにかなり複雑な負担調整措置で税額が軽減される場合があります。東京都の場合、適用に軽減税率の詳細が出るのでわかりやすいですが、他の市町村の場合はここに何も記載されないことがあります。

①土地の所在を確認します

住所と地番を確認します。嘘のような話ですが、当局側のデータ入力ミスにより、同姓同名の他人の物件が入り込み、長年にわたって他人の固定資産税を支払い続けてしまっていたという例もあります。

②登記地目と現況地目

日本の登記制度は、明治時代に急拵えで作成されたため、結構ミスもあります。本来、現況が山林のものも宅地となって過大な評価がされている例も散見されます。

③登記地積と現況地積

戸建の場合、地積で注意が必要なのはセットバック部分です。セットバック部分は非課税なので、地積に含まれていると過大な課税がされています。分筆がされていないと特に当局のミスが多い部分です。同様に私道や角地の隅切りについても非課税となります。

登記地積と現況地積は一致していることが通常ですが、登記地積に比べて現況地積の方が明らかに小さい場合には「土地地積等現認確認書」を実測図と共に提出して現況地積で課税してもらいましょう。

④価格

固定資産税は、現在公示価格の7割で評価されています。公示価格は都内であれば実勢価格の7割程度といわれているので、この価格を0.7で2回割り戻せばおおよその実勢価格が出てきます。

⑤本則課税標準額

住宅用地であれば、前述の減税措置があります。価格に対して1/6の金額になっているか必ずご確認ください。全国で頻発している課税ミスです。

⑥固定課税標準額

さらにかなり複雑な負担調整措置で税額が軽減される場合があります。東京都の場合、適用に軽減税率の詳細が出るのでわかりやすいですが、他の市町村の場合はここに何も記載されないことがあります。

【マンション編】

①土地の所在

先ほどの一戸建ての場合と同じく、万が一の場合があるので自分が所有している物件かどうかの確認をしてください。マンションの売買に伴って1月1日以前に所有権が移転した場合でも、法務局と市町村の連携がうまくいかず売却後も元の所有者に課税され続けたという例もあります。

②土地の価格

マンションの場合は、土地・家屋共にマンション全体の固定資産税を計算してから、床面積で割り振る形になっています。ちなみに平成30年から高さ60m以上のタワーマンションは上層階ほど固定資産税が上がる措置が始まりました。住宅用地の特例は1戸ずつでの適用なのでマンションの方が固定資産税は減額になります。

③建物の価格

マンションの構造部分のミスが事例として多いです。課税明細書の構造と実際の構造を必ず確認するようにしてください。

①土地の所在

先ほどの一戸建ての場合と同じく、万が一の場合があるので自分が所有している物件かどうかの確認をしてください。マンションの売買に伴って1月1日以前に所有権が移転した場合でも、法務局と市町村の連携がうまくいかず売却後も元の所有者に課税され続けたという例もあります。

②土地の価格

マンションの場合は、土地・家屋共にマンション全体の固定資産税を計算してから、床面積で割り振る形になっています。ちなみに平成30年から高さ60m以上のタワーマンションは上層階ほど固定資産税が上がる措置が始まりました。住宅用地の特例は1戸ずつでの適用なのでマンションの方が固定資産税は減額になります。

③建物の価格

マンションの構造部分のミスが事例として多いです。課税明細書の構造と実際の構造を必ず確認するようにしてください。