(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

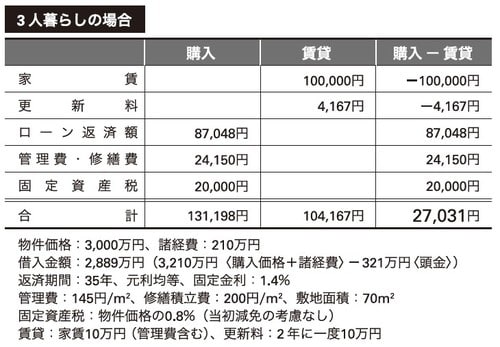

3000万円の新築マンションの場合、「購入」と「賃貸」の平均的な差額は2万7000円

生涯を通して賃貸で暮らしていくなら、住宅を購入した場合に必要な資金(頭金、ローンの返済金、修繕積立金、管理費、固定資産税)と賃貸でかかるお金(家賃、管理費、更新料)の平均的な差額を積み立てればよい。まずは、住宅を購入する場合の頭金と同額を目指して貯蓄をしていこう(もちろん、貯蓄をしながらそのお金を投資に回してもよい)。

3人暮らしの家族が住宅を購入するときに支払っている頭金の平均は、物件価格の約10.7%だ(住宅金融支援機構)。3000万円のマンションの場合は、約321万円になる。

君が老後を迎える30〜35年前までには、この金額を貯蓄しておくのだ(もし住宅を購入して30〜35年のローンを組む場合は、老後の負担を避けるため、それまでにローンを完済するのがよい。賃貸の場合も、あえて同じ前提で考えるのだ)。

頭金と同額の貯蓄が完了したら、購入した場合に毎月支払う住宅ローンの返済金額(管理費などを含む)と、賃貸で支払う家賃(管理費を含む)の差額を貯蓄し始めよう。一般的に、新築マンションの価格は、間取り・駅からの距離といった条件が同じ賃貸物件の家賃月額の300倍くらいだ。その前提で試算すると、3000万円の新築マンションを購入した場合なら、平均的な差額は2万7000円だ(図表1)。

将来、君が結婚するとき、結婚相手も同様に平均的な差額を貯蓄していたら、君に必要な貯蓄額は半分になる。ただし、将来の結婚相手の経済状況をいま把握するのは難しいかもしれないので、伝えた差額を君が貯蓄しておこう。

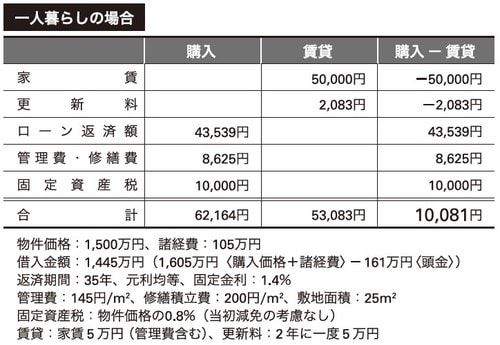

君がずっと独身でいたいと思うなら、住宅費は半分くらいになる。1500万円の新築マンションを購入した場合で考えると、頭金は約161万円だ。住宅ローンの返済額などと家賃(管理費含む)の差額の平均は1万円くらいになる(図表2)。

購入と賃貸の費用における平均的な差額を毎月積み立てて、頭金と一緒に世界経済に投資した場合の資産も紹介しておこう。さっきの例で紹介した3000万円のマンションを購入した場合との差額だと、ローンが終了する35年後にはやや保守的に見ても、4700万円の資産が築けていると想定できる(図表3)。

4700万円の資産ができれば、生涯における住宅費を心配する必要はなくなるはずだ。なお、頭金の貯蓄についても、世界経済に積み立て投資をしたら効率的に貯まる。15年で頭金の321万円を確保するには、貯蓄なら月に1万8000円(321万円÷15年÷12ヵ月)必要だけれど、世界経済へ投資したなら、月1万2000円に抑えられる(年間リターン5%)。

住宅価格は、エリアや物件によって大きく異なるけれど、気にする必要はない。とにかく、購入した場合と賃貸に必要な資金の平均的な差額を投資していけば、住宅資金の心配はなくなる。住宅資金についてはまずはこれを覚えておいてほしい。